企業は、資金に余裕が生じた時に利益を得ることを目的として、株式や社債などを購入して、一時的に所有することがあります。

今回は、有価証券について解説していきます。

目次

有価証券とは

主に簿記3級で取り扱う有価証券は次の2種類です。

①株式

②公社債

これらについて簡単に解説しておきます。

①株式…株式会社が資金調達のために発行する証券

株式を保有することで、その企業の株主総会において議決権を行使したり、その企業から配当金を受け取ることが出来る。

<株式の保有目的>

簿記3級の範囲ではありませんが、株式の保有目的について説明します。

株式の保有目的によって、短期所有か長期所有かが変わってきます。・短期保有…売買による「値上がり益」を狙う。

→この「値上がり益」のことを、株式という資本から直接得られた利益として「キャピタルゲイン」と言います。・長期保有…安定的な「配当収入」を狙う。

→この「配当収入」のことを、当期純利益の分配によって得られた利益として「インカムゲイン」と言います。

②公社債…企業や国、地方自治体が収入を補うために発行する債券

企業が資金調達のために発行する証券を社債、国が発行する証券を国債と言い、社債や国債などをまとめて公社債と言います。

また、公社債の券面に記載されている金額を額面金額と言います。

株式や公社債などは、それ自体を現金に換えることが出来るので、価値の有る証券という意味で、有価証券と言います。

株式を購入した時

①A商店は、鈴木商事株式会社の株式を、1株あたり@10円で10株購入し、代金は売買手数料10円とともに現金で支払った。

(有価証券)110 (現金)110

ここで、有価証券という新たな勘定科目が出てきました。

有価証券は、資産に分類されます。

有価証券を買ったときは、有価証券(資産)の増加として処理します。

また、有価証券の金額には、株式自体の価額に売買手数料を含めます。

なお、この金額は有価証券を取得するのにかかった金額ということで、取得原価と言います。

・取得原価の計算

以下の式で、有価証券の取得原価を計算します。

有価証券の取得原価=@株価×株式数+売買手数料

今回の取引では、@10円×10株+10円=110円となります。

したがって、1株当たりの取得原価は、11円(110円÷10株)となります。

配当金を受け取った時

株式会社は、配当という形で、会社のもうけの一部を株主に分配します。

配当を受け取るには、会社から送られてきた配当金領収証を、銀行に持って行く必要があります。

②A商店は、所有する鈴木商事株式会社の配当として配当金領収証10円を受け取った。

(現金)10 (受取配当金)10

配当金領収証を受け取ったときは、現金(資産)の増加として処理します。

これは簿記3級の”③現金”で既に説明しています。

また、貸方(みぎ)には受取配当金という新たな勘定科目を書きます。

受取配当金は、収益に分類されます。

株式を売却した時

・売却益の場合

まずは、株式を売却して利益が出た時の仕訳から解説します。

③A商店は、先に1株当たり@11円で購入した鈴木商事株式会社の株式を、1株当たり@15円で5株売却し、代金は現金で受け取った。

(現金)75 ( 有 価 証 券 )55

(有価証券売却益)20

ここで、有価証券売却益という新たな勘定科目が出てきました。

有価証券売却益は、収益に分類されます。

まず、株式を売ったときは、持っている株式を売るので株式が減ります。

したがって、有価証券(資産)の減少として処理します。

今回は、1株当たり@11円で買った株式を5株売っているので、帳簿から減らす有価証券の金額(帳簿価額)は、55円となります。

また、1株当たり@15円で売っているので、受け取った現金の金額(売却価額)は75円となります。

なお、売却価額と帳簿価額の差額20円は、有価証券売却益(収益)で処理します。

・売却損の場合

次に、株式を売却して損失が出た時の仕訳を解説します。

④A商店は、先に1株当たり@11円で購入した鈴木商事株式会社の株式を、1株当たり@10円で5株売却し、代金は現金で受け取った。

(現 金)50 (有価証券)55

(有価証券売却損)5

ここで、有価証券売却損という新たな勘定科目が出てきました。

有価証券売却損は、費用に分類されます。

今回は、1株当たり@10円で売っているので、売却価額は50円となります。

売却価額と帳簿価額の差額5円は、有価証券売却損(費用)で処理します。

公社債を購入した時

企業が資金調達のために発行する証券を社債、国が発行する証券を国債と言います。

社債や国債などをまとめて公社債といい、株式と同様に公社債も有価証券に含まれます。

また、公社債の券面に記載されている金額を額面金額と言います。

⑤A商店は、田中株式会社の社債1,000円(額面金額)を、額面100円につき96円で購入し、代金は売買手数料10円とともに現金で支払った。

(有価証券)970 (現金)970

公社債も有価証券なので、株式と同様に買ったときには、有価証券(資産)の増加として処理します。

・取得原価の計算

取得原価は1口あたりの単価に購入口数をかけ、それに売買手数料(付随費用)を含めて計算します。(公社債は1口、2口と数えます)

計算式は以下の式になります。

有価証券(公社債)の取得原価=@単価×購入口数+売買手数料

なお、購入口数は額面金額(1,000円)を1口あたりの額面金額(100円)で割って計算します。

今回の取引では、取得原価は、@96円×10口+10円=970円です。

したがって、1口あたりの取得原価は97円(970円/10口)となります。

公社債の利息を受け取った時

⑥A商店は、所有している田中株式会社の社債の利払日になったので、その利札10円を切り取って銀行で現金を受け取った。

(現金)10 (有価証券利息)10

ここで、有価証券利息という新たな勘定科目が出てきました。

有価証券利息は、収益に分類されます。

公社債は一般の人(A商店)が株式会社(田中株式会社)や国などにお金を貸しているということなので、貸している人(A商店)は利息を受け取ることが出来ます。

この利息は、有価証券利息(収益)で処理します。

公社債を売却した時

・売却益の場合

まずは、公社債を売却して利益が出た時の仕訳から解説します。

⑦A商店は、先に1口あたり@97円で購入した田中株式会社の社債10口(額面金額1,000円)を1口あたり@98円で売却し、代金は現金で受け取った。

(現金)980 ( 有 価 証 券 )970

(有価証券売却益)10

公社債を売ったときは、持っている公社債がなくなるので、有価証券(資産)の減少として処理します。

今回、@97円で購入した公社債10口を売っているので、減少する有価証券の金額(帳簿価額)は970円です。

また、@98円で売っているので、受け取った現金の金額(売却価額)は980円となります。

なお、売却価額と帳簿価額の差額10円は、有価証券売却益(収益)として処理します。

・売却損の場合

次に、公社債を売却して損失が出た時の仕訳を解説します。

⑧A商店は、先に1口あたり@97円で購入した田中株式会社の社債10口(額面金額1,000円)を1口あたり@95円で売却し、代金は現金で受け取った。

(現 金)950 (有価証券)970

(有価証券売却損)20

今回は、1口当たり@95円で売っているので、売却価額は950円となります。

売却価額と帳簿価額の差額20円は、有価証券売却損(費用)で処理します。

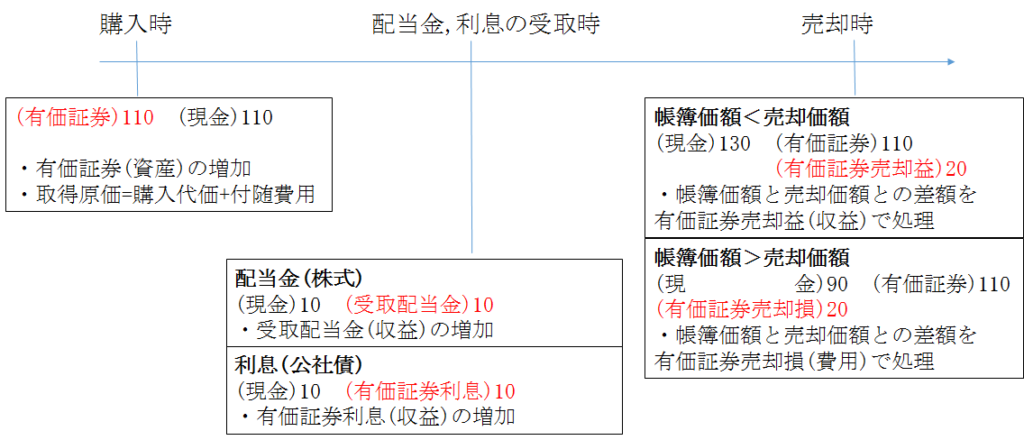

有価証券まとめ

有価証券の処理のタイミングをまとめています。

下の図を参考に復習してください。

今回、新たに出てきた勘定科目

・資産

有価証券

・負債

ー

・純資産(資本)

ー

・費用

有価証券売却損

・収益

有価証券売却益、受取配当金、有価証券利息