お店は、余っているお金を誰かに貸したり、お金が足りないとき銀行から借りたりすることで、最大限お金を有効活用しようと努めます。

このようなお金の貸し借りを明らかにするために、借用証書や手形を用います。

今回は、お金を貸し借りした時の処理について解説していきます。

目次

お金を貸し付けた時

①A商店は、現金100円をB商店に貸し付けた。

(貸付金)100 (現金)100

A商店は、現金100円をB商店に渡しているので、現金(資産)が減っています。

また、貸し付けたお金は後で返してもらうことが出来ます。

この、お金を後で返してもらえる権利は、貸付金という勘定科目で処理します。

貸付金は、資産に分類されます。

貸付金を返してもらった時

②A商店は、B商店から貸付金100円の返済を受け、利息10円とともに現金で受け取った。

(現金)110 (貸付金)100

(受取利息)10

貸付金を返してもらった時は、お金を後で返してもらえる権利がなくなるので、貸付金(資産)の減少として処理します。

また、貸付金にかかる利息は、受取利息という勘定科目で処理します。

受取利息は、収益に分類されます。

お金を借り入れた時

③A商店は、取引銀行から現金600円を借り入れた。

(現金)600 (借入金)600

銀行などから借りたお金は後で返さなければなりません。

この、お金を後で返さなければならない義務は、借入金という勘定科目で処理します。

借入金は、負債に分類されます。

借入金を返した時

④A商店は、取引銀行に借入金600円を返済し、利息とともに現金で支払った。なお、利息の年利率は2%で、借入期間は10ヵ月である。

(借 入 金)600 (現金)610

(支払利息)10

借入金を返した時は、お金を後で返さないといけない義務がなくなるので、借入金(負債)の減少として処理します。

また、借入金にかかる利息は、支払利息という勘定科目で処理します。

支払利息は、費用に分類されます。

・支払利息の計算

支払利息は、以下の計算式を使って、月割りで計算します。

利息=借入(貸付)金額×年利率×借入(貸付)期間/12ヵ月

今回の例では、利息の金額は以下のようになります。

支払利息=600円×2%×10ヵ月/12ヵ月=10円

お金を貸し付け、手形を受け取った時

一般的には、お金の貸し借りの際、借用証書を用います。

しかし、借用証書の代わりに約束手形を用いることもあります。

最後に、お金を貸し付けて、約束手形を受け取った場合を確認しましょう。

⑤A商店は、B商店に現金100円を貸し付け、約束手形を受け取った。

(手形貸付金)100 (現金)100

お金を貸し付けて、約束手形を受け取った場合は、通常の貸付金と区別するために、手形貸付金という新たな勘定科目で処理します。

手形貸付金は、資産に分類されます。

お金を借り入れ、手形を借り入れた時

⑥A商店は、現金100円をC商店から借り入れ、約束手形を渡した。

(現金)100 (手形借入金)100

お金を借り入れて、約束手形を渡した時は、通常の借入金と区別するために、手形借入金という新たな勘定科目で処理します。

手形借入金は、負債に分類されます。

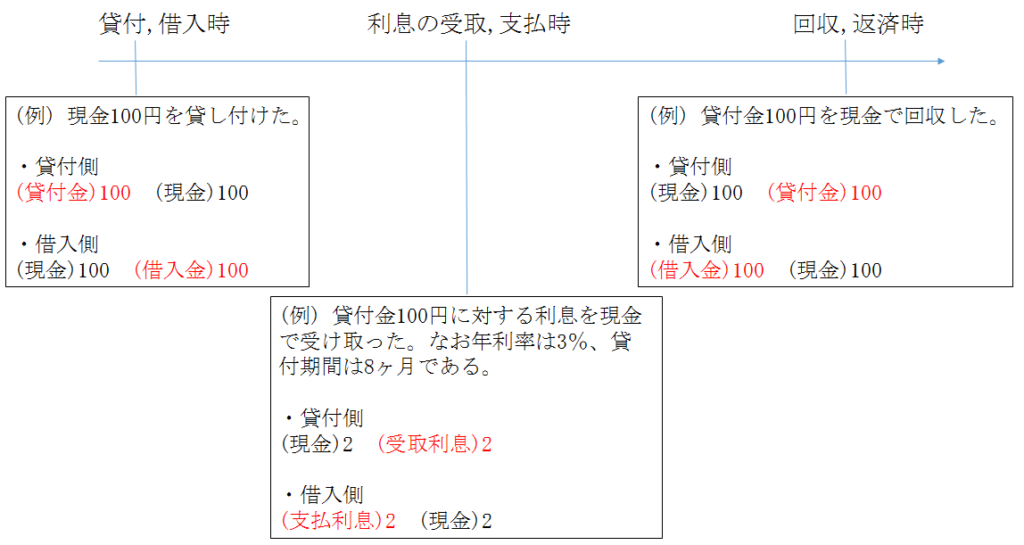

貸付金・借入金まとめ

貸付金と借入金の処理のタイミングをまとめています。

下の図を参考に復習してください。

なお、手形貸付金・手形借入金でも処理は同じです。

今回、新たに出てきた勘定科目

・資産

貸付金、手形貸付金

・負債

借入金、手形借入金

・純資産(資本)

ー

・費用

支払利息

・収益

受取利息