製造業の会社でも経営成績や財務状況を報告する必要があります。

ここでは工業簿記における財務諸表について解説します。

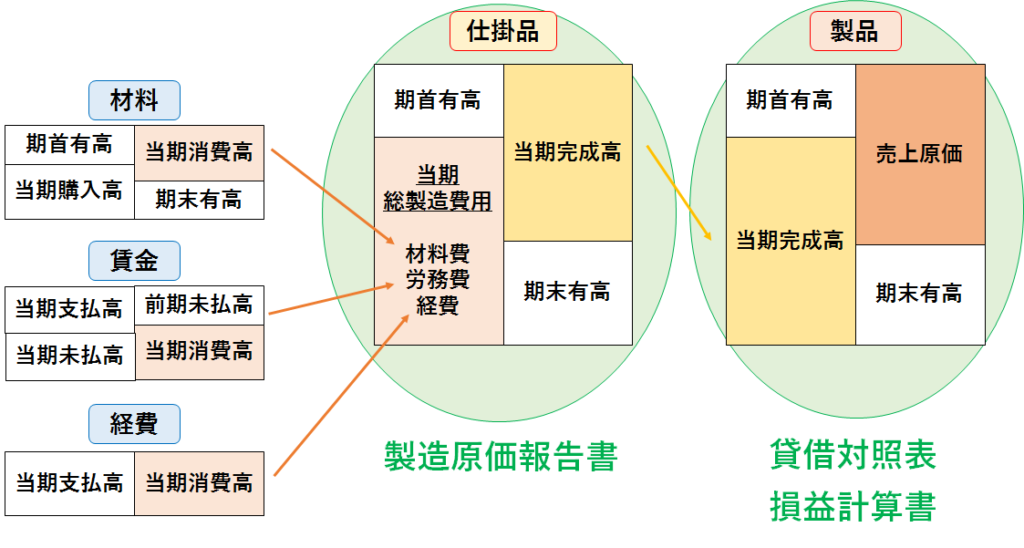

工業簿記における財務諸表

一般的な会社は決算日に、損益計算書と貸借対照表を作成します。

しかし、製造業を営む会社では、これらに加えて製造原価報告書も作成する必要があります。

製造原価報告書は、製造活動の状況を表すもので、仕掛品勘定の内訳などが記載されます。

製造原価報告書の作成

製造原価報告書には2種類の形式があります。

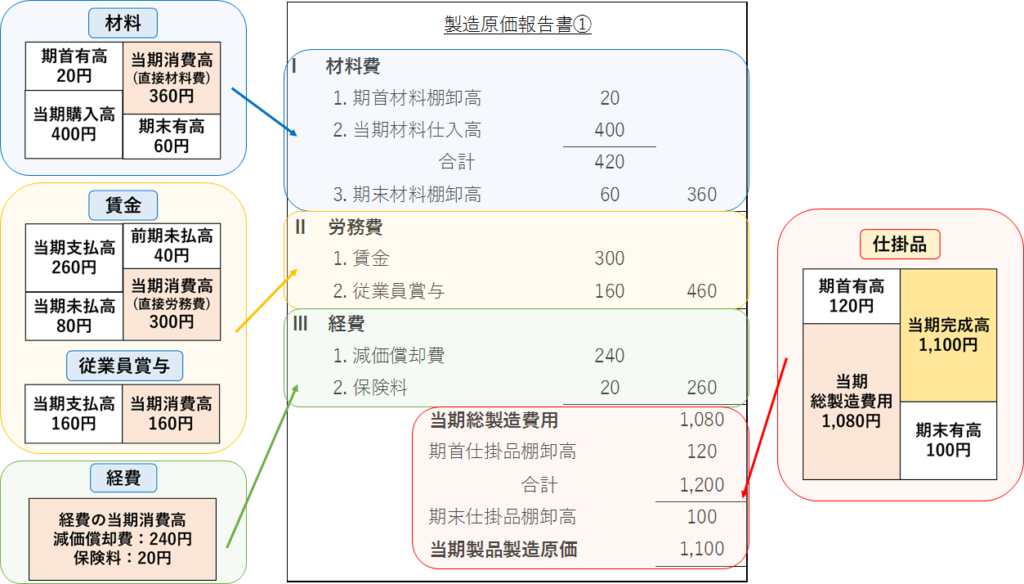

①材料費、労務費、経費に分類して記入する形式

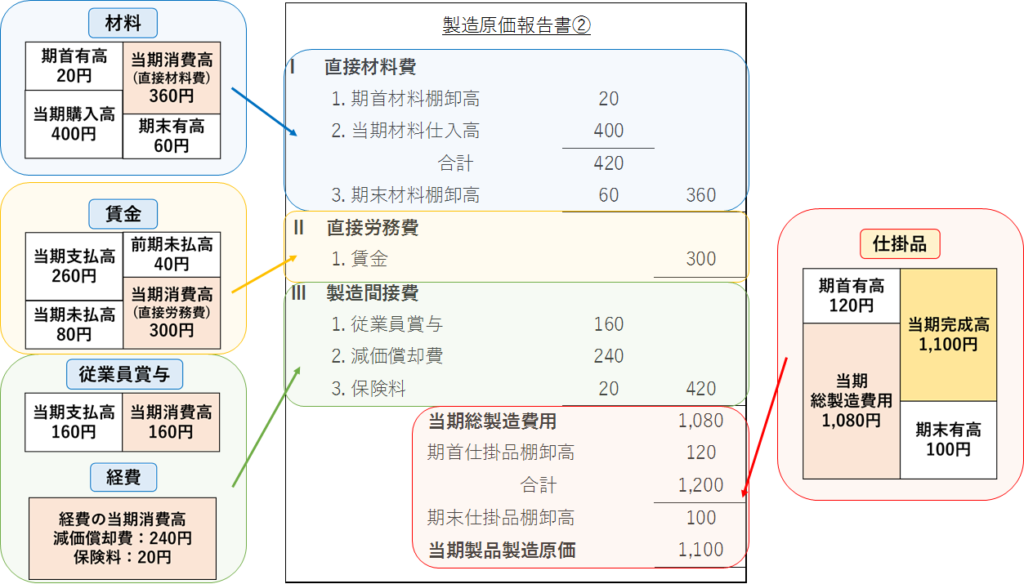

②製造直接費と製造間接費に分類して記入する形式

順番に確認していきましょう。

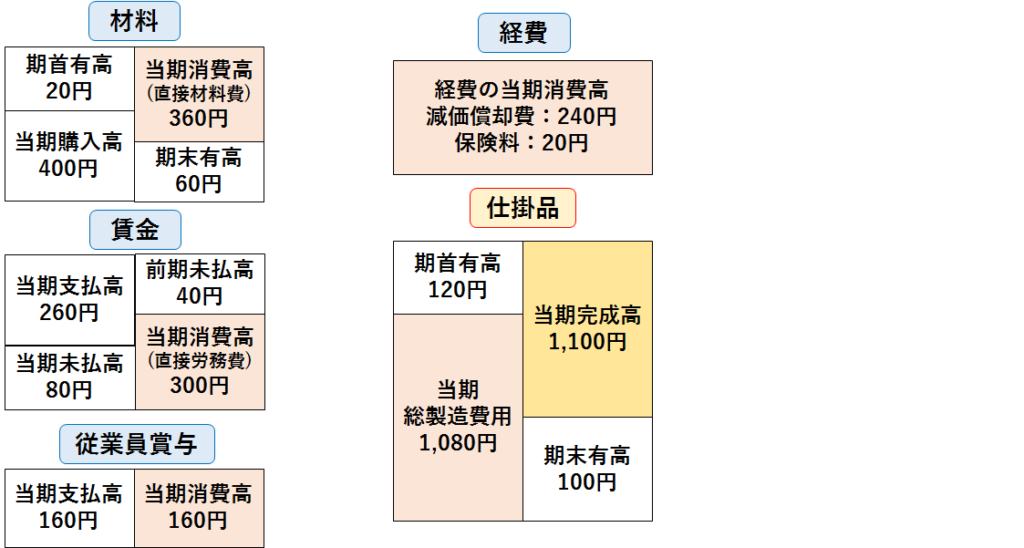

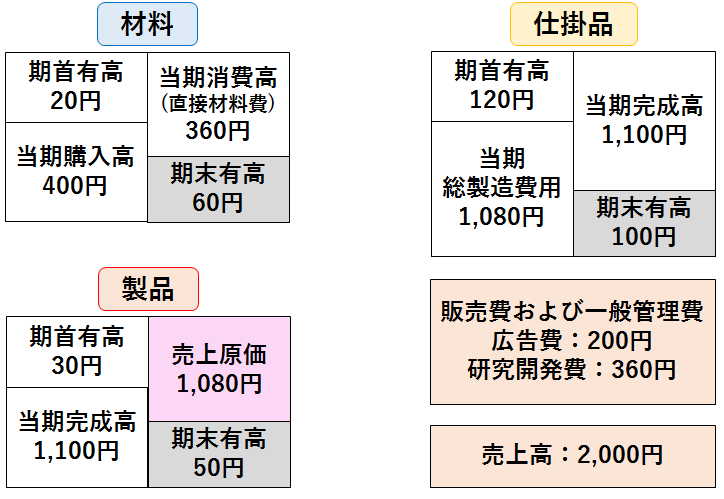

(例1) 次の資料を参考にして、製造原価報告書を作成しなさい。

①材料費、労務費、経費に分類して記入する形式

この形式で、製造原価報告書に記入すると次のようになります。

②製造直接費と製造間接費に分類して記入する形式

この形式で、製造原価報告書に記入すると次のようになります。

損益計算書と貸借対照表の作成

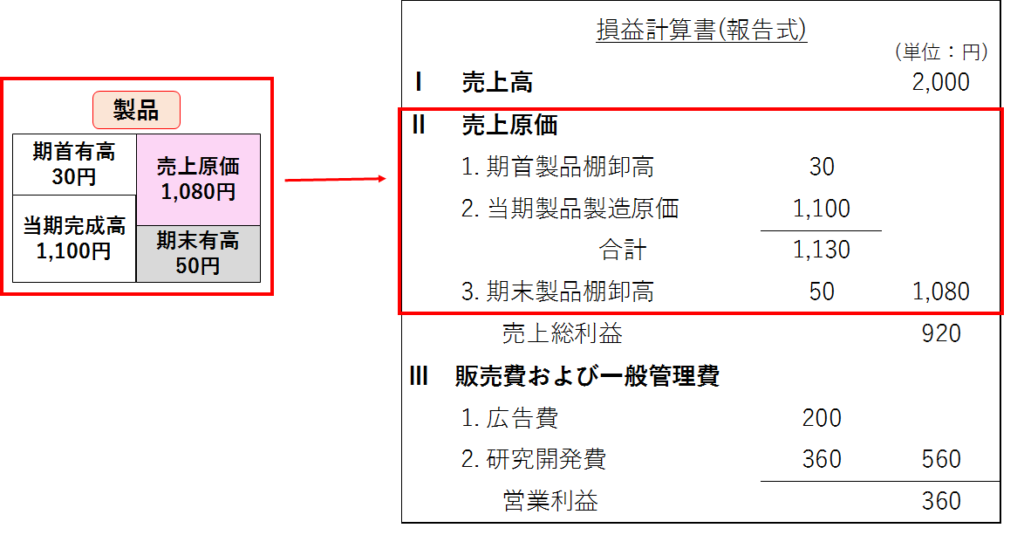

(例2) 次の資料を参考にして、損益計算書と貸借対照表を作成しなさい。

・損益計算書

工業簿記における損益計算書の形式は、基本的には商業簿記の時と同じです。

大きく変わる箇所は、次の3つです。

「期首商品棚卸高」→「期首製品棚卸高」

「期末商品棚卸高」→「期末製品棚卸高」

「当期商品仕入高」→「当期製品製造原価」

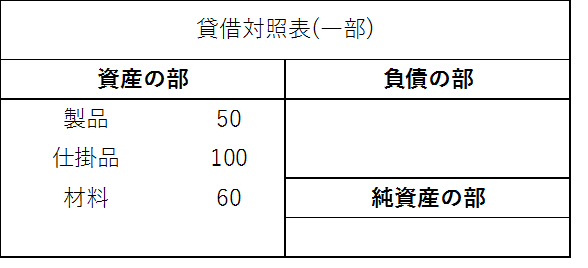

・貸借対照表

工業簿記における貸借対照表の形式も、基本的には商業簿記の時と同じです。

変わる箇所としては、製品、仕掛品、材料などが資産の部に表示されます。

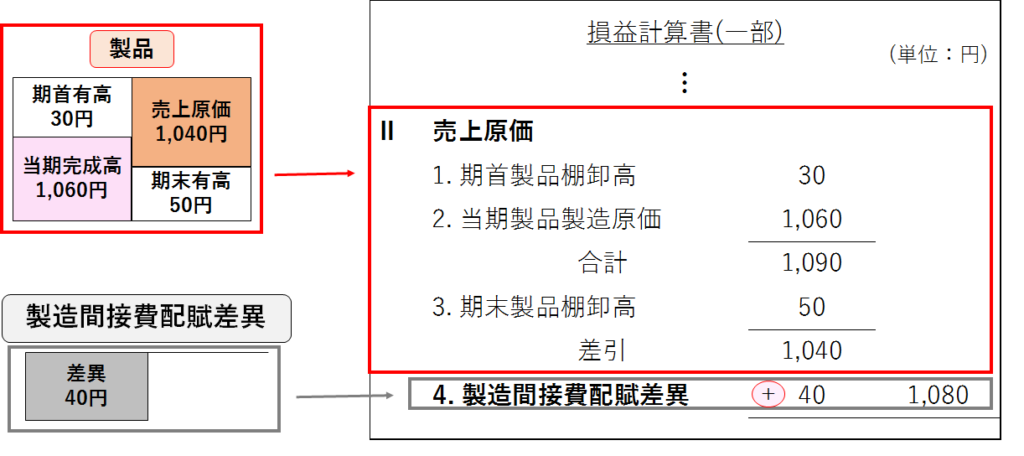

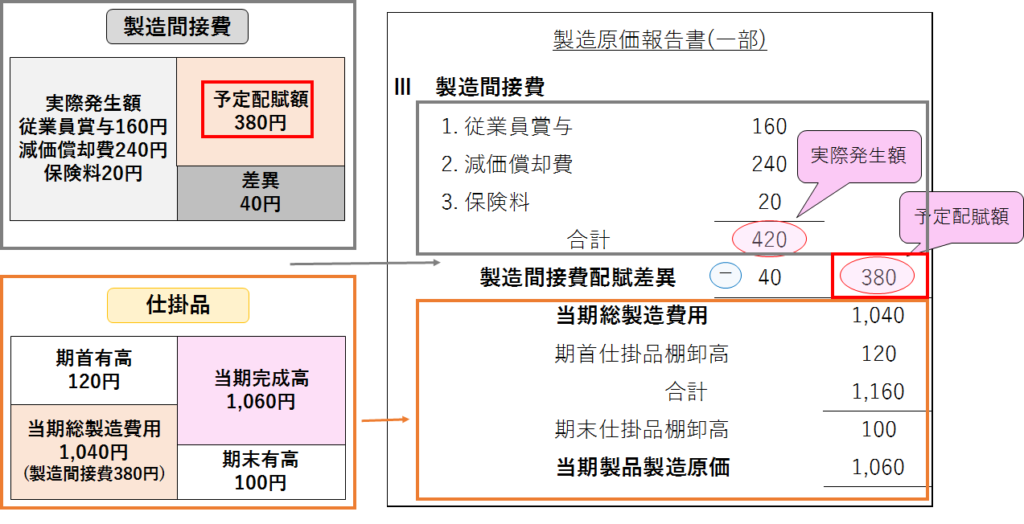

原価差異の処理

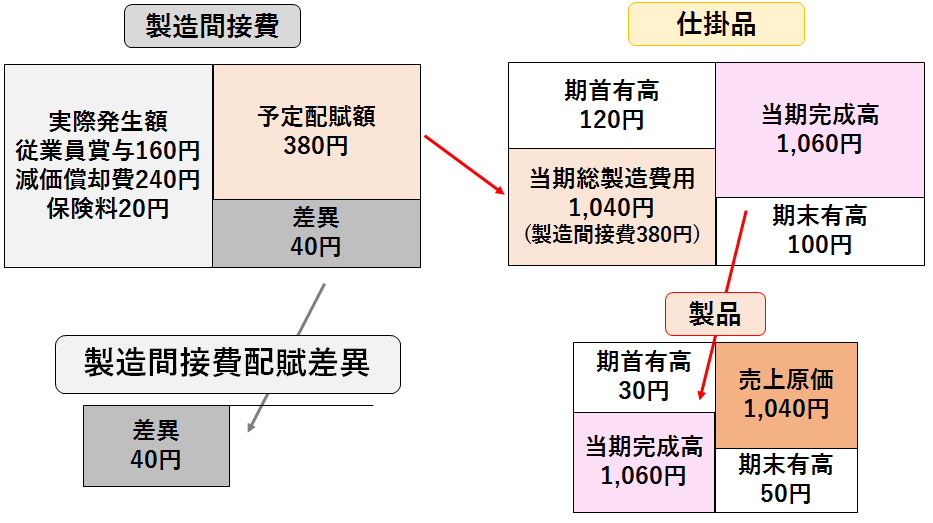

(例3) 次の資料を参考にして、製造原価報告書と損益計算書の記入を示しなさい。

・製図原価報告書の記入

製造間接費が予定配賦されている場合、仕掛品勘定には予定配賦額で記入されています。

しかし、製造原価報告書には実際発生額で記入するため、金額に不一致が生じてしまいます。

そこで、まずは製造原価報告書に実際発生額で記入し、これに製造間接費配賦差異を加減して、予定配賦額に修正します。

・損益計算書の記入

製造間接費配賦差異などの原価差異は、損益計算書上は売上原価に加算(不利差異の時)、または減算(有利差異の時)します。

その結果、損益計算書の売上原価は実際額に修正されます。

今回はここまでです。お疲れさまでした。