前回、その他の債権・債務1では、未払金・未収入金・前払金・前受金・仮払金・仮受金について解説しました。

今回は、立替金・預り金・商品券・他店商品券について解説していきます。

先方負担の仕入諸掛りを立て替えた時

①A商店は、B商店より商品100円を仕入れ、代金は掛けとした。なお、引取運賃(先方負担)10円を現金で支払った。

(仕 入)100 (買掛金)100

(立替金)10 (現金)10

ここで、立替金という新たな勘定科目が出てきました。

立替金は、資産に分類されます。

お店が、従業員や取引先のために、一時的にお金を立て替え払いした場合に出てくる勘定科目です。

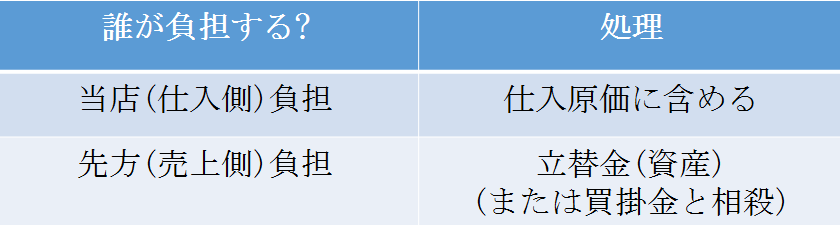

商品を仕入れるときにかかった仕入諸掛りを当店(A商店)が負担する場合は、仕入原価に含めて処理しますが、先方(B商店)が負担すべき仕入諸掛りを当店が立て替えた場合は、立替金(資産)として処理します。

(当店負担の仕入諸掛りは、簿記3級の”②商品売買2”で既に解説しています。)

補足

立替金で処理しないで、買掛金を減額することもあります。

なお、この処理方法は、試験ではあまり出題されません。①A商店は、B商店より商品100円を仕入れ、代金は掛けとした。なお、引取運賃(先方負担)10円を現金で支払い、買掛金と相殺した。

(仕入)100 (買掛金)90

(現金)10

・仕入諸掛りまとめ

仕入諸掛りの時の処理を以下の表でまとめています。

負担者が異なる時の処理の違いをきちんと区別して理解してください。

先方負担の売上諸掛りを立て替えた時

②A商店は、C商店へ商品150円を売上げ、代金は掛けとした。なお、発送運賃(先方負担)10円を現金で支払った。

(売掛金)150 (売上)150

(立替金)10 (現金)10

商品を売り上げるときにかかった売上諸掛りを当店(A商店)が負担する場合は、発送費(費用)として処理しますが、先方(C商店)が負担すべき売上諸掛りを当店が立て替えた場合は、立替金(資産)として処理します。

(当店負担の売上諸掛りは、簿記3級の”②商品売買2”で既に解説しています。)

補足

売掛金も立替金どちらも、「代金を後で受け取ることができる権利」です。

したがって、立替金を売掛金に含めて処理することもあります。②A商店は、C商店へ商品150円を売上げ、代金は掛けとした。なお、発送運賃(先方負担)10円を現金で支払い、売掛金に含めて処理した。

(売掛金)160 (売上)150

(現金)10

・売上諸掛りまとめ

仕入諸掛りの時の処理を以下の表でまとめています。

負担者が異なる時の処理の違いをきちんと区別して理解してください。

従業員が支払うべき金額をお店が立て替えた時

③A商店は、従業員が負担すべき生命保険料40円を現金で立て替えた。

(立替金)40 (現金)40

お店が、従業員の支払うべき金額を立て替えた時は、従業員から後でその金額を返してもらう権利が生じます。

したがって、この権利を立替金(資産)として処理します。

従業員が負担すべき費用を一時的に現金で支払った時も、立替金が出てきます。

従業員に給料を支払った時、その1

④従業員に支払う給料500円のうち、先に立て替えた40円を差し引いた残額を現金で支払った。

(給料)500 (立替金)40

(現 金)460

ここで、給料という新たな勘定科目が出てきました。

給料は、費用に分類されます。

従業員に給料を支払った時は、給料(費用)として処理します。

また、今回の例では、従業員に対する立替金分を差し引いているため、立替金(資産)を減らし、残額460円を現金(資産)の減少として処理します。

従業員に給料を支払った時、その2

⑤給料500円のうち、源泉徴収額50円を差し引いた残額を従業員に現金で支払った。

(給料)500 (預り金)50

(現 金)450

ここで、預り金という新たな勘定科目が出てきました。

預り金は、負債に分類されます。

給料の支払時に、給料から天引きした源泉徴収額は、後で従業員に代わってお店が国に納めなければなりません。

つまり、源泉徴収額は一時的に従業員から預かっているお金なので預り金(負債)として処理します。

補足

預り金は、「預かったお金を後で国に納めなければならない義務」なので、負債です。

また、預り金の中には様々な種類があります。

所得税預り金と社会保険料預り金は、従業員預り金の中に分類されます。・従業員預り金(負債)

・所得税預り金(負債)

・社会保険料預り金(負債)

預り金を支払った時

⑥預り金として処理していた源泉徴収額50円を、税務署に現金で納付した。

(預り金)50 (現金)50

預かっていた源泉徴収額を現金で納付した時は、預かっていたお金を後で返さなければいけない義務がなくなるので、預り金(負債)の減少として処理します。

商品券を発行した時

⑦Aデパートは、商品券100円を発行し、現金を受け取った。

(現金)100 (商品券)100

ここで、商品券という新たな勘定科目が出てきました。

商品券は、負債に分類されます。

デパートが商品券を発行した(お客さんに売った)時は、デパートはこの商品券を持っているお客さんに、商品券に記載されている金額分だけ商品を渡す義務が生じます。

この商品を引き渡す義務は、商品券(負債)として処理します。

商品券は貰って嬉しいものなので、資産のように思えますが、デパートの立場からみると負債となります。

商品券が負債に分類されることに気を付けてください。

商品を売り上げ、商品券を受け取った時

⑧Aデパートは商品150円を売り上げ、商品券100円と現金50円を受け取った。

(商品券)100 (売上)150

(現 金)50

商品を売り上げて、代金を商品券で受け取った時は、後で商品を渡さなければならない義務がなくなるので、商品券(負債)の減少として処理します。

商品を売り上げ、他店商品券を受け取った時

⑨Aデパートは商品150円を売り上げ、他店(Bデパート)が発行した商品券100円と現金50円を受け取った。

(他店商品券)100 (売上)150

(現 金)50

ここで、他店商品券という新たな勘定科目が出てきました。

他店商品券は、資産に分類されます。

デパートは、他のデパートが発行した商品券も取り扱うことがります。

今回の例のように、他店が発行した商品券を受け取った場合、この商品券は後で発行したデパート(Bデパート)に買い取ってもらうことが出来ます。

したがって、他店が発行した商品券を受け取った場合は、他店商品券(資産)として処理します。

商品券を精算した時

⑩Aデパートは商品券を精算し、当店(Aデパート)が保有する他店商品券100円と、他店(Bデパート)が保有する当店発行の商品券80円を交換し、差額20円については現金で受け取った。

(商品券)80 (他店商品券)100

(現 金)20

商品券を発行しているデパートは、定期的に開催される商品券の交換会で、当店が保有する他店商品券と他店が保有する当店発行の商品券を交換(精算)します。

したがって、商品券を精算した時は、他店商品券(資産)が減るとともに、商品券(負債)も減ります。

また、他店商品券と商品券との差額は現金などで精算します。

今回、新たに出てきた勘定科目

・資産

立替金、他店商品券

・負債

預り金、従業員預り金、所得税預り金、社会保険料預り金、商品券

・純資産(資本)

ー

・費用

給料

・収益

ー