まず最初に、工業簿記の基礎について解説します。

工業簿記は今まで学習してこなかった内容なので、考え方が新しく感じると思います。

ゆっくりと丁寧に理解していきましょう。

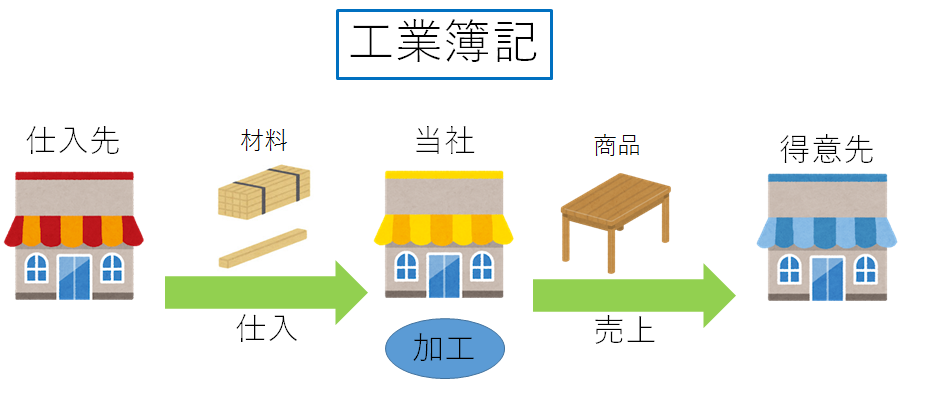

商業簿記と工業簿記

商業簿記と工業簿記の違いについて簡単にまとめます。

・商業簿記…商品販売業を対象とした簿記

商業簿記の対象は、商品売買業です。

商品売買業とは、外部から商品を仕入れ、そのままの形で利益を付けて販売する業種のことです。

・工業簿記…製造業を対象とした簿記

工業簿記の対象は、製造業(メーカー)です。

製造業とは、外部から材料を仕入れ、加工して商品にして販売する業種のことです。

工業簿記の特徴として、製造活動を記録するというものが挙げられます。

工業簿記では主に、”原価計算”を行います。

材料を仕入れ、加工して商品にするまでにいくらかかったのかが原価です。

原価には材料費だけでなく、加工するために使った人件費や電気代なども含まれます。

以上が、最初に理解しておくべき商業簿記と工業簿記の違いになります。

工業簿記の基本事項

原価の種類

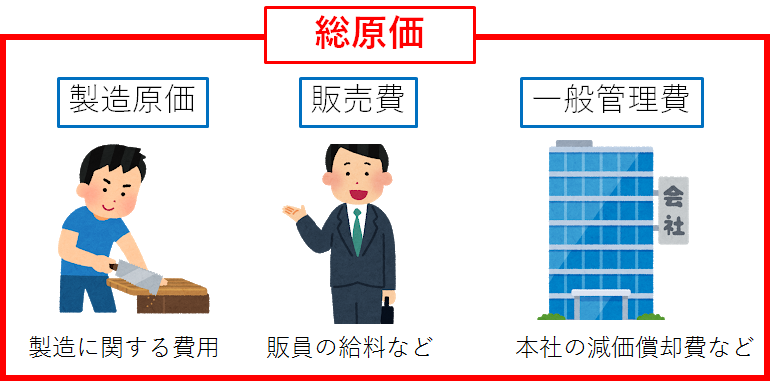

製品を製造するのにかかった費用を、原価と言います。

また、もう少し範囲を広げると、製品の販売に関してかかった販売費(販売員の給料や広告費)や会社全体の管理に関してかかった一般管理費(本社建物の減価償却費など)も含まれます。

製品の製造において使用した金額を製造原価と言います。

製造原価に販売費と一般管理費を加えた金額を総原価と言います。

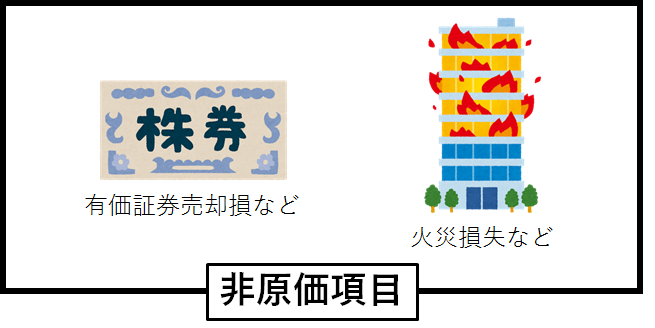

また、上記以外の費用を非原価項目と言い、非原価項目は原価計算に含めません。

非原価項目は、固定資産売却損や火災損失、支払利息など、損益計算書上で営業外費用と特別損失に計上される勘定科目が該当します。

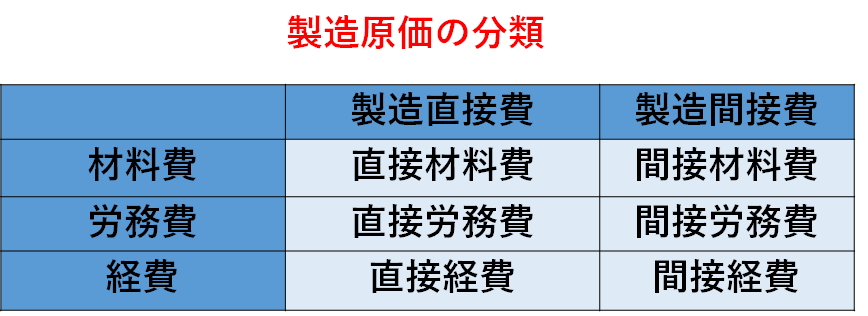

製造原価の分類

製造原価の分類には以下の2つがあります。

1. 形態別分類…何を使って製品を作ったのか

2. 製品との結び付けによる分類…その費用が特定の製品に使用されたことが明確か

・形態別分類

形態別分類では、製造原価を材料費・労務費・経費に分類します。

例として、木製のスピーカーを作る場合を考えます。

スピーカーを作るには、木材や接着剤などの材料、作る人、電気代や水道代などがかかります。

この時、木材や接着剤の金額を材料費、作る人に支払う給料や賃金を労務費、スピーカを作るのにかかっているが材料費と労務費以外の費用を経費と言います。

・製品との結び付けによる分類

製品との結び付けによる分類では、製造原価を製造直接費・製造間接費に分類します。

木製のスピーカーを作るために使用した木材の金額など、スピーカー作成にいくらかかったか明確に把握できるものを製造直接費と言います。

一方で、電気代や水道代など、他のものを作るときにも使っていて、特定の製品に使った金額が明確に把握できないものを製造間接費と言います。

製造間接費は特定の商品にいくらかかったかを明確に把握できません。

したがって、製造間接費を製品ごとにおおよその金額で見積もることが、工業簿記の本質です。

以上の分類を、以下の表のようにまとめる事が出来ます。

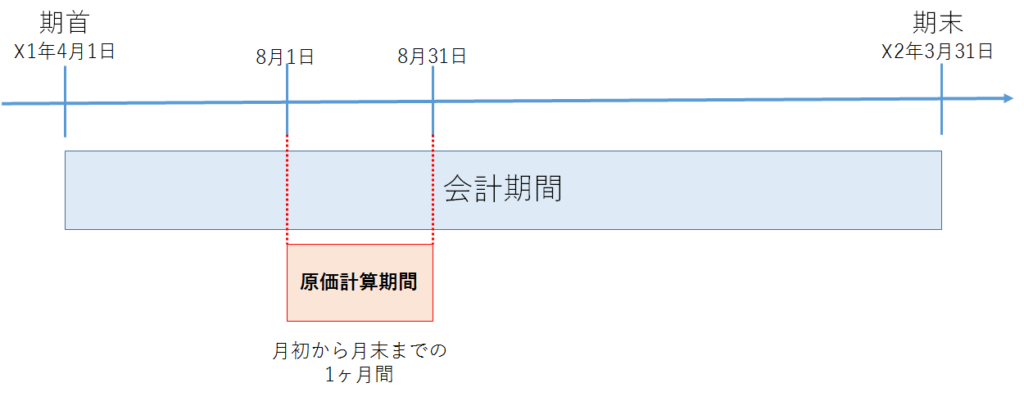

原価計算期間

原価計算を行う期間を、原価計算期間と言います。

会計期間は1年間ですが、原価計算期間は一般的に月初から月末までの1ヶ月間です。

これは、短い期間で原価計算をすることで、原価にムダが生じていた時に早期改善を行うためです。

仕掛品とは

工業簿記では、仕掛品という言葉が登場します。

一般的に製造業では、材料を切る→組み立てる→塗装するなどの手順で製品を作ります。

この時、加工途中の未完成品を、工業簿記では仕掛品と言います。

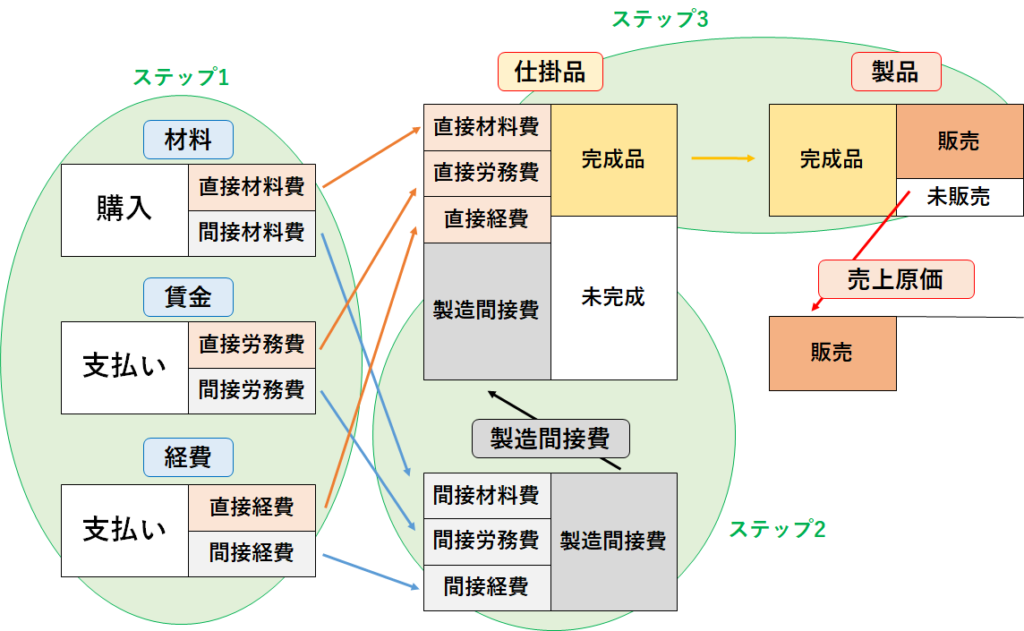

原価計算の流れ

最後に、原価計算の基本的な流れについて解説します。

原価計算は大きく3つのステップに分けて行われます。

ステップ1:材料費、労務費、経費の計算

原価計算はまず初めに、材料費、労務費、経費の金額を計算します。

なお、これらの金額は材料(資産)、賃金(費用)、経費(費用)などの勘定科目を用いて計算します。

そして、材料や賃金、経費を使ったときには以下のように処理します。

・製造直接費については、仕掛品勘定に振り替える。

・製造間接費については、製造間接費勘定に振り替える。

どの製品にいくら使ったのかが明確な製造直接費は、各製品の原価に含めて計算するため、仕掛品勘定に振り替えます。

製造間接費に関しては、どの製品にいくら使ったのかが明確でないため、いったん製造間接費勘定に振り替えます。

ステップ2:製造間接費の配賦

次に、製造間接費勘定に集計された原価を、各製品(仕掛品勘定)に振り分けます。

この作業を配賦と言い、各製品の作業時間などを基準に行います。

ステップ3:製品原価の計算

製品が完成したら、仕掛品勘定から製品勘定に振り替えます。

なお、製品を売り上げた際には、製品勘定から売上原価勘定に振り替えます。

以上から、原価計算の流れをまとめると次のようになります。

今回はここまでです。お疲れさまでした。

次回は材料費ついて解説します。