毎日、取引を仕訳して、転記を行い帳簿に記入します。

しかし、どこかで間違える可能性があります。

仕訳や転記のミスを見つけるために、試算表というものがあります。

今回は、試算表について解説します。

試算表は簿記3級の第3問で出題されるのでしっかり勉強しましょう。

試算表の作成

お店は、毎日の取引が正しく仕訳されて、総勘定元帳に転記されているかを定期的にチェックしなければなりません。

そこで、月末や期末(決算日)において試算表という表を作成して、仕訳や転記に間違いがないかを確認します。

なお、試算表には合計試算表、残高試算表、合計残高試算表の3種類があります。

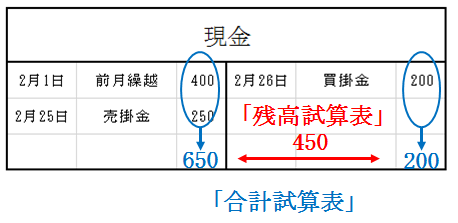

(例) 2月の取引を転記した総勘定元帳は次の通りである。

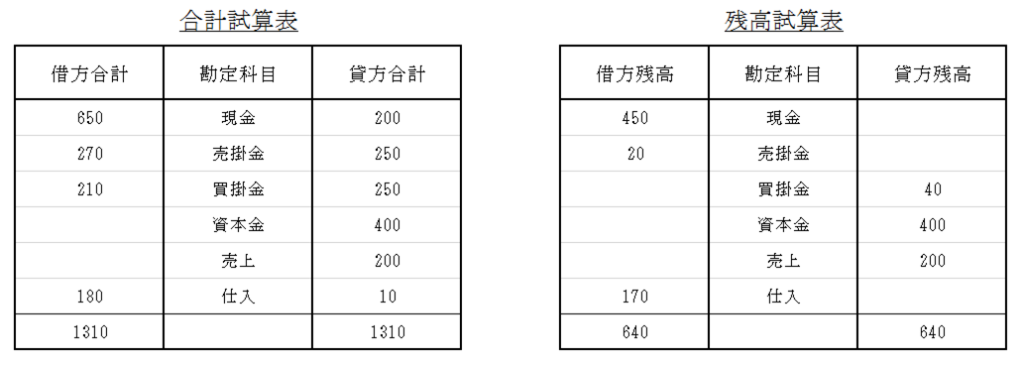

合計試算表と残高試算表の作成

合計試算表には、総勘定元帳の勘定口座ごとに、借方合計と貸方合計を記入します。

残高試算表には、 総勘定元帳の勘定口座ごとに、 借方合計と貸方合計の差額を記入します。

今回、現金で例を示しています。

同様に、他の勘定科目欄を埋めると以下のようになります。

合計残高試算表の作成

合計残高試算表は、合計試算表と残高試算表を合わせた試算表で、次のような形式になっています。

簿記3級で出題される試算表の解き方①

簿記3級で出題される試算表には、以下の2つのパターンがあります。

①取引が項目別に与えられるパターン

②取引が日付順に与えられるパターン

まずは①のパターンから解説していきます。

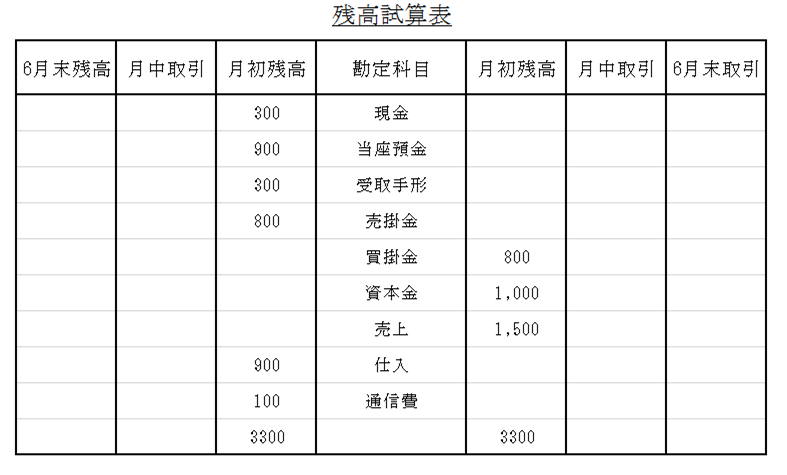

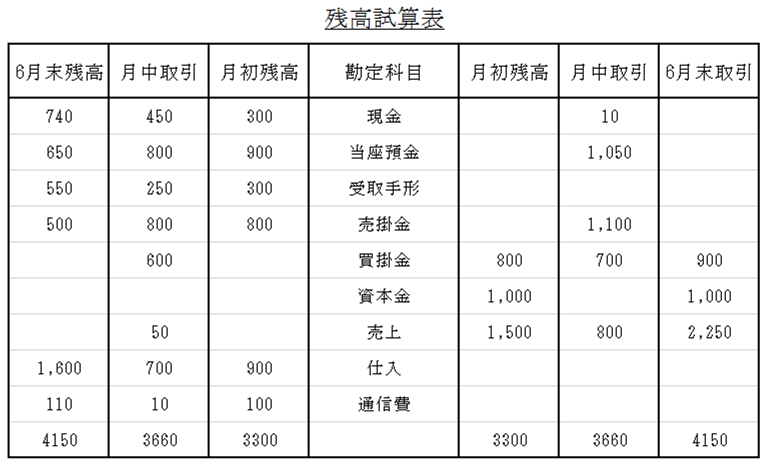

(例) 次の資料から残高試算表を完成させなさい。なお、月初(6月1日)の残高は残高試算表の月初残高欄に示した通りである。

[資料] 6月中の取引(1) 現金出納帳

a. 当座預金からの引出高:450円

b. 通信費の支払高 :10円

(2) 当座預金出納帳

a. 現金の引出高 :450円

b. 売掛金の回収高 :800円

c. 買掛金の支払高 :600円

(3) 仕入帳

掛けによる仕入高 :700円

(4) 売上帳

a. 掛けによる売上高 :800円

b. aのうち値引高 :50円

(5) その他の取引

売掛金回収のための約束手形の受取高:250円

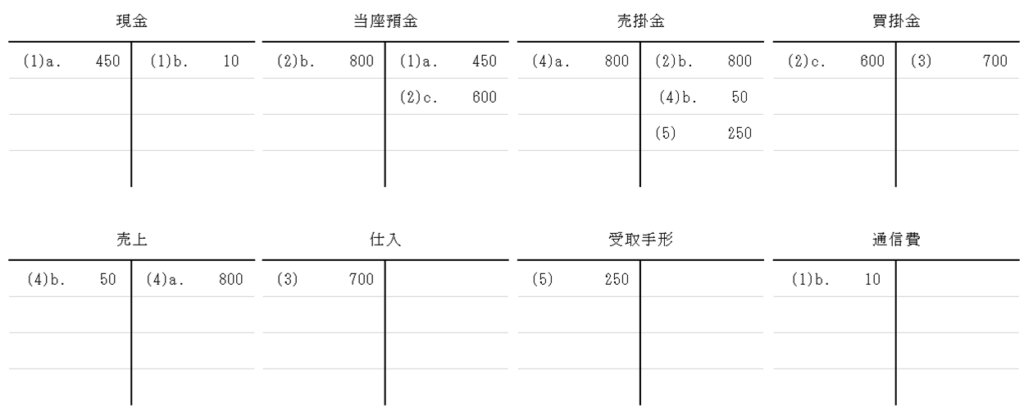

各取引の仕訳と転記

6月中の取引から仕訳を作成し、簡略化した総勘定元帳のフォーム(Tフォーム)に転記していきます。

なお、今回のように取引が項目別に並んでいる場合には、重複する取引(全く同じ仕訳)が存在することがあります。

このような重複する取引はいずれか一方のみ仕訳します。

・Tフォーム

Tフォームから試算表に記入

Tフォームの勘定口座ごとに計算した借方合計(6月中の取引)と貸方合計(6月中の取引)を月中取引欄に記入します。

そして、月初残高欄の金額と月中取引欄の金額を合計し、借方と貸方の差額を6月末残高欄に記入します。

簿記3級で出題される試算表の解き方②

続いて、②取引が日付順に与えられるパターンを解説していきます。

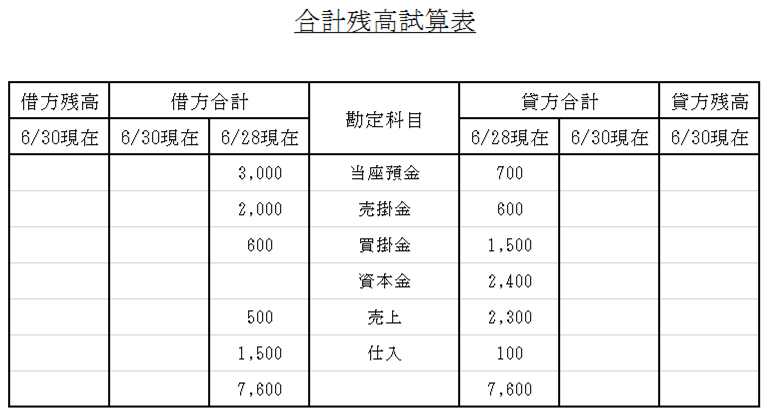

(例) 次の資料から合計残高試算表を完成させなさい。なお、6月28日現在の合計試算表は、合計残高試算表に示した通りである。

[資料]6月29日と30日の取引(売上げと仕入れはいずれも掛けで行っている)29日 仕入:兵庫商店150円 滋賀商店200円

大阪商店の売掛金300円が当座預金に入金された。

30日 売上:大阪商店600円 京都商店450円

滋賀商店の買掛金150円を小切手を振り出して支払った。

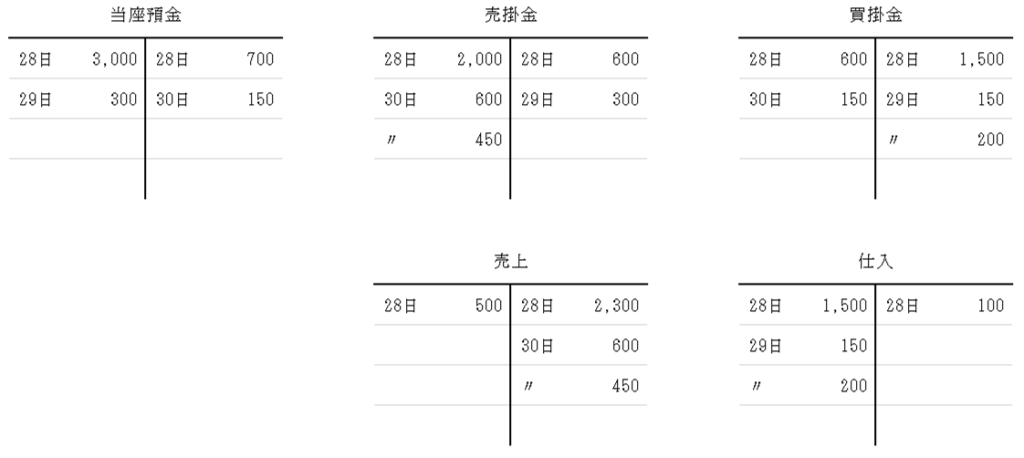

各取引の仕訳と転記

11月29日と30日の取引から仕訳を作成し、簡略化した総勘定元帳のフォーム(Tフォーム)に転記していきます。

Tフォームから試算表に記入

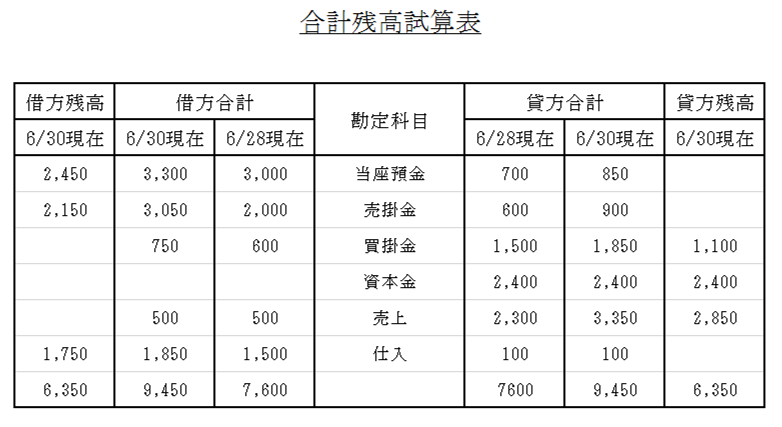

Tフォームの勘定口座ごとに計算した借方合計と貸方合計を合計残高試算表の6月30日現在合計欄に記入します。

そして、借方合計と貸方合計の差額を6月30日現在残高欄に記入します。

今回はここまでです。お疲れさまでした。

試算表は簿記3級の試験で必ず出題されるので、完璧に解けるようにしておきましょう。

最後までご覧いただきありがとうございました。