有価証券の基本は、3級の範囲で学習しました。

2級では主に、有価証券の分類が増えます。

基本となるのは3級の内容なので、忘れた人は先に復習しましょう。

有価証券の分類

有価証券は保有目的によって、売買目的有価証券、満期保有目的債権、子会社株式・関連会社株式、その他有価証券に分類されます。

売買目的有価証券

売買目的有価証券とは、時価の変動を利用して、短期的に売買することによって利益を得るために保有する株式や社債のことを言います。

満期保有目的債権

満期保有目的債権とは、満期まで保有することを目的とする社債などのことを言います。

子会社株式・関連会社株式

子会社や関連会社が発行した株式をそれぞれ、子会社株式、関連会社株式と言います。

また、これらをまとめて関係会社株式とも言います。

例えば、A(株)がB(株)の発行する株式のうち、過半数を所有しているとします。

会社の基本的な経営方針は、株主総会の持ち株数に応じた多数決によって決まるので、過半数の株式を持っているA(株)が、ある議案について「賛成」と言えば、他の人が全員反対でも「賛成」に決定します。

このように、ある企業(A(株))が他の企業(B(株))の意思決定機関を支配している場合の、ある企業(A(株))を親会社、支配されている企業B(株))を子会社と言います。

また、意思決定機関を支配しているとまでは言えないけれども、人事や取引などを通じて他の企業の意思決定に重要な影響を与えることが出来る場合の、他の企業を関連会社と言います。

その他の有価証券

上記のどの分類にも当てはまらない有価証券をその他有価証券と言います。

これには、業務提携のための相互持合株式などがあります。

有価証券を購入したとき

有価証券は、それ自体を現金に換えることが出来る証券なので、あると嬉しいもの(資産)です。

したがって有価証券を買ったときは、有価証券(資産)の増加として処理します。

また仕訳は、それぞれの保有目的に応じた勘定科目(売買目的有価証券、満期保有目的債権、子会社株式、関連会社株式、その他有価証券)で処理します。

① A(株)では、以下の有価証券を購入した。

(1) 売買目的で、B社株式を1株あたり@100円で10株購入し、代金は売買手数料100円とともに現金で支払った。

(2) 満期保有目的で、C社社債2,000円(額面金額)を額面100円につき95円で購入し、代金は現金で支払った。

(3) 支配目的で、D社株式を1株あたり@100円で50株購入し、代金は現金で支払った。

(4) 業務提携のため、E社株式を1株あたり@100円で20株購入し、代金は現金で支払った。

(1)の仕訳:

(売買目的有価証券)1,100 (現金)1,100

(2)の仕訳:

(満期保有目的債権)1,900 (現金)1,900

(3)の仕訳:

( 子 会 社 株 式 )5,000 (現金)5,000

(4)の仕訳:

( その他有価証券 )2,000 (現金)2,000

株式の取得原価は、1株あたりの単価に購入株式数を掛け、それに売買手数料(付随費用)を含めて計算します。

<有価証券(株式)の取得原価=@株価×株式数+売買手数料>

公社債の取得原価は1口あたりの単価に購入口数を掛け、それに売買手数料(付随費用)を含めて計算します。

<有価証券(公社債)の取得原価=@単価×購入口数+売買手数料>

なお購入口数は、額面総額を1口あたりの額面金額で割って計算します。

・取得原価の計算

(1) B社株式:@100円×10株+100円=1,100円

(2) C社社債:@95円×20口=1,900円

(3) D社株式:@100円×50株=5,000円

(4) E社株式:@100円×20株=2,000円

配当金や利息の処理、有価証券を売却したとき

配当金や利息の処理

② 所有しているB社株式について、配当金領収書30円を受け取った。また、所有しているC社社債について社債利札20円の期限が到来した。

(現金)50 (受取配当金)30

(有価証券利息)20

配当金領収証を受け取ったときや社債の利払日に、現金(資産)の増加として処理します。

仕訳の相手科目には、受取配当金(収益)や有価証券利息(収益)を計上します。

有価証券(株式)を売却したとき

③ 所有しているF社株式(売買目的有価証券、1株あたり@11円で購入)を、1株あたり15円で10株売却し、代金は現金で受け取った。

(現金)150 (売買目的有価証券)110

(有価証券売却益)40

売却価額と帳簿価額との差額は、有価証券売却益(収益)または有価証券売却損(費用)で処理します。

有価証券(公社債)を売却したとき

④ 所有しているG社社債10口(売買目的有価証券、額面金額1,000円、1口あたり@97円で購入)を1口あたり@95円で売却し、代金は現金で受け取った。

( 現 金 )950 (売買目的有価証券)970

(有価証券売却損)20

株式と有価証券で、売却したときの処理は同じです。

売却価額と帳簿価額との差額は、有価証券売却益(収益)または有価証券売却損(費用)で処理します。

複数回に分けて株式を購入したとき

⑤ 当期中に2回にわたって売買目的で購入したH社株式20株のうち、15株を1株あたり13円で売却し、代金は月末に受け取ることとした。なお、G社株式の購入状況は次のとおりであり、平均原価法によって記帳している。

・第1回目:1株あたり@10円で10株購入

・第2回目:1株あたり@12円で10株購入

(未収入金)195 (売買目的有価証券)165

(有価証券売却益)30

同じ会社の株式を複数回に分けて購入し、これを売却したときは、株式の平均単価を求め、売却株式数を掛けて売却株式の帳簿価額を計算します。

この方法を、平均原価法と言います。

<平均単価=(1回目の取得原価+2回目の取得原価+…)/(1回目の取得株式数+2回目の取得株式数+…)>

<売却株式の帳簿価額=@平均単価×売却株式数>

・平均単価:(@10円×10株+@12円×10株)/(10株+10株)=@11円

・売却株式の帳簿価額:@11円×15円=165円

決算時の処理(売買目的有価証券)

売買目的有価証券は決算日において、帳簿価額を時価に修正します。

これを有価証券の評価替えと言います。

売買目的有価証券はすぐに売るつもりのものなので、「今いくらか」が重要なので評価替えが必要です。

・評価益の場合

⑥ ×2年3月31日、決算において、B社株式(売買目的有価証券)の帳簿価額1,100円を時価1,300円に評価替えする。

(売買目的有価証券)200 (有価証券評価益)200

今回の例では、売買目的有価証券の帳簿価額は1,100円ですが、時価は1,300円です。

売買目的有価証券の価値が200円増えていることになるので、売買目的有価証券(資産)を200円だけ増やします。

時価と帳簿価額との差額は、有価証券評価益(収益)または有価証券評価損(費用)で処理します。

・評価損の場合

⑦ ×2年3月31日、決算において、B社株式(売買目的有価証券)の帳簿価額1,100円を時価1,000円に評価替えする。

(有価証券評価損)100 (売買目的有価証券)100

今回の例では、売買目的有価証券の時価は1,000円に下がっています。

したがって、売買目的有価証券(資産)を100円減らし、借方は有価証券評価損(費用)で処理します。

権利落ち株式の会計処理

株式を保有しているとき、株主には配当や株主優待を受け取れる権利があります。

この権利が確定する日を権利確定日と言います。

ただし、権利を得るためには権利確定日の3営業前(権利付き最終売買日)に株式を保有しておく必要があります。

また、権利付き最終売買日の翌日を権利落ち日と言います。一般的に、権利落ち日には株式の時価は下落します。

その時の下落幅は、理論的にはその権利分(来期に受け取れる配当金の分)となります。

したがって、権利落した株価は本来の株価とは言えず、期末に、評価替えを行っても本来の株価における評価替えとは言えません。そこで、来期に受け取る予定の受取配当金(収益)を当期の収益として計上して、権利落ちによる株価の下落の影響を相殺する処理をします。

⑧ 決算において、I社株式(売買目的有価証券、当期に購入)の帳簿価額2,500円を時価3,000円に評価替えする。なお、I社株式は決算日までに配当権利落ちしており、来期に受け取ることが予想される配当金は200円である。

(売買目的有価証券)500 (有価証券評価益)500

(未 収 配 当 金 )200 (受取配当金)200

決算時の処理(満期保有目的債権)

満期保有目的債権は満期まで保有するため、決算時に評価替えをしてもあまり意味がありません。

そのため、満期保有目的債権については評価替えをしません。

ただし、額面金額よりも低い価額、または高い価額で社債などを購入したときに生じる額面金額と取得原価との差額が、金利を調整するための差額(金利調整差額と言います)であるときは、償却原価法で処理します。

償却原価法とは、金利調整差額を社債の取得日から満期日までの間、一定の方法で有価証券の帳簿価額に加算または減算する方法です。

⑧ ×2年3月31日、決算日を迎えた。C社社債(満期保有目的債権、満期日は×6年3月31日)は×1年4月1日に額面金額2,000円を1,900円で購入したものである。当該債権に対して、償却原価法(定額法)を適用する。

(満期保有目的債権)20 (有価証券利息)20

当期に加算または減算する金利調整差額は次のように計算できます。

<金利調整差額の当期加減額=金利調整差額×(当期の所有月数/取得日から満期日までの月数)>

今回の例では、取得日から満期日までが5年(60ヶ月)なので、金利調整差額を60ヶ月で調整します。

・金利調整差額:2,000円-1,900円=100円

・当期加減額:100円×(12ヶ月/60ヶ月)=20円

なお、相手科目は有価証券利息(収益)で処理します。

決算時の処理(子会社株式・関連会社株式)

⑨ ×2年3月31日、決算日を迎えた。D社株式(子会社株式)の帳簿価額は5,000円であるが、時価は5,200円である。

仕訳なし

子会社株式や関連会社株式は支配目的で長期的に保有するものなので、決算において評価替えはしません。

決算時の処理(その他有価証券)

その他有価証券は「いつか売却するもの」なので、時価で評価替えします。

しかし、売買目的有価証券とは異なり、すぐに売却するわけではないので、評価差額は原則として損益計算書には計上しません。

その他有価証券の評価差額の処理方法には、全部純資産直入法と部分純資産直入法があります。

全部資産直入法は2級の範囲で、部分資産直入法は1級の範囲です。

したがって今回は、全部資産直入法について解説します。

全部純資産直入法

⑩ ×2年3月31日、決算日を迎えた。E社株式(その他有価証券)の帳簿価額は2,000円であるが、時価は1,800円であった。なお、全部純資産直入法を採用している。

(その他有価証券評価差額金)200 (その他有価証券)200

全部純資産直入法では、評価差額をその他有価証券評価差額金(純資産)で処理します。

今回の例では、その他有価証券の帳簿価額(取得原価)は2,000円ですが、時価は1,800円です。

その他有価証券の価値が200円減っていることになるので、その他有価証券(資産)を200円だけ減らします。

そして、相手科目はその他有価証券評価差額金(純資産)で処理します。

⑪ ×2年3月31日、決算日を迎えた。E社株式(その他有価証券)の帳簿価額は2,000円であるが、時価は2,100円であった。なお、全部純資産直入法を採用している。

(その他有価証券)100 (その他有価証券評価差額金)100

仮に、決算日において時価が2,100円に上がっていた場合、時価と取得原価の差額100円だけその他有価証券を増やし、相手科目はその他有価証券評価差額金(純資産)で処理します。

また、翌期首には洗替法によってその他有価証券を処理します。

洗替法とは、翌期首において、決算時に行った評価差額の処理の逆仕訳をして、帳簿価額を取得原価に振り戻すことです。

端数利息の処理

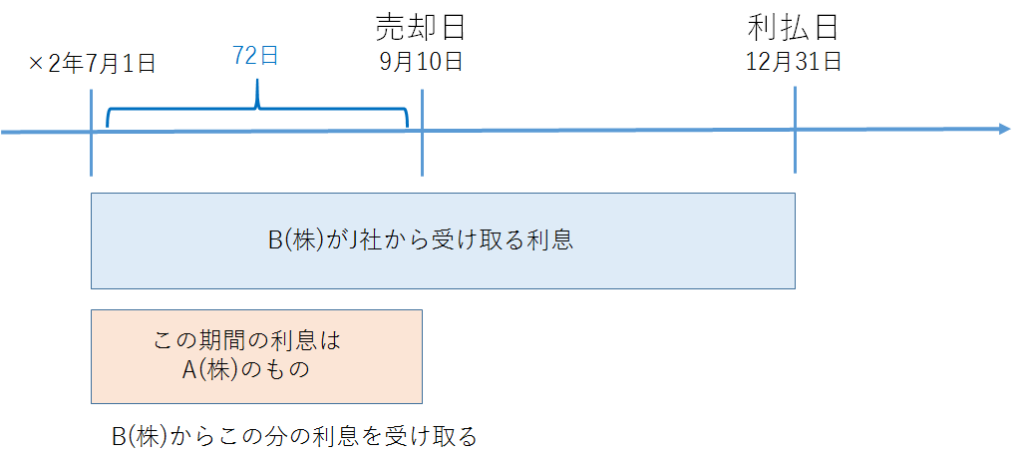

⑫ ×2年9月10日、A(株)は、売買目的で額面100円につき97円で購入した額面総額10,000円(100口)のJ社社債を、額面100円につき98円でB(株)に売却し、代金は直前の利払日の翌日から売却日までの利息とともに現金で受け取った。なお、この社債の年利は7.3%、利払日は6月末と12月末の2回である。

(現金)9,944 (売買目的有価証券)9,700

(有価証券利息)144

(有価証券売却益)100

公社債の利息は利払日に発行会社(J社)から受け取ります。

そして、今回のように所有する公社債を利払日以外の日に売却したときは、前回の利払日の翌日(7月1日)から売却日(9月10日)までの利息(端数利息と言います)を買主(B(株))から受け取ります。

なお、端数利息の計算は次のとおりです。

<端数利息=1年分の利息×(前回の利払日の翌日から売却日までの日数/365日>

今回の例では、利払日の翌日(7月1日)から売却日(9月10日)までが72日なので、端数利息は次のようになります。

・1年分の利息:10,000円×7.3%=730円

・端数利息:730円×(72日/365円)=144円

また、端数利息の受け取りは、有価証券利息(収益)の増加として処理します。

なお、上記の取引⑫をB(株)の立場で仕訳すると次のとおりです。

(売買目的有価証券)9,800 (現金)9,944

(有価証券利息)144

B(株)は有価証券利息を立て替えたとして、有価証券利息(収益)の減少として処理します。

売買目的有価証券の記帳方法

売買目的有価証券の記帳方法について、分記法と総記法の2通りあります。分記法…期中の売買取引を、売買目的有価証券勘定と有価証券売却損益勘定に分けて記帳

総記法…期中の売買取引を、売買目的有価証券勘定のみで記帳なお、分記法は2級の範囲、総記法は1級の範囲です。

実務では総記法が一般的ですが、ここでは分記法を用いて説明しました。

2級の受験にあたっては分記法で処理できるように勉強してください。

今回新たに出てきた勘定科目

・資産

売買目的有価証券、満期保有目的債権、子会社株式、関連会社株式、その他有価証券

・負債

ー

・純資産

その他有価証券評価差額金

・費用

有価証券売却損、有価証券評価損

・収益

受取配当金、有価証券利息、有価証券売却益、有価証券評価益