今回のテーマは2つです。

1つ目は、お店にかかる固定資産税や自動車税を支払った時に関係する租税公課について。

2つ目は、お店の元手であるお金に関係する資本金についてです。

これから、租税公課と資本金の処理について解説していきます。

固定資産税などを支払った時

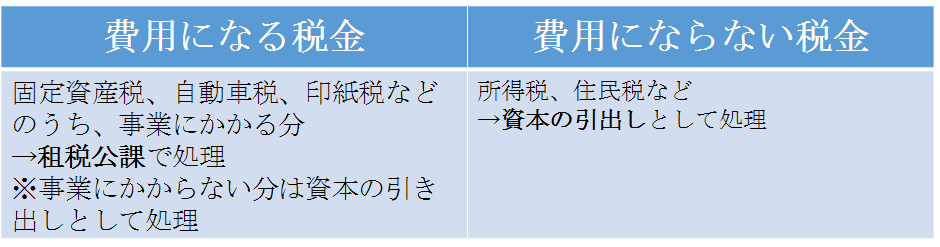

企業が支払う税金には様々な種類があります。

これらの税金のうち、費用になるものとならないものがあります。

1. 費用になる税金…固定資産税、印紙税、自動車税など

2. 費用にならない税金…所得税、住民税など

ここでは、1.費用になる税金について解説します。

なお、固定資産税は建物や土地などの固定資産にかかるもので、自動車税は自動車を所有しているとかかります。

①A商店は、店の建物の固定資産税40円を現金で支払った。

(租税公課)40 (現金)40

ここで、租税公課という新たな勘定科目が出てきました。

租税公課は、費用に分類されます。

固定資産税、自動車税などの税金のうち、お店にかかるものは費用として計上します。

このように、費用として計上出来る税金を租税公課といい、租税公課を支払った時は租税公課(費用)として処理します。

資本を元入れした時

②現金500円を資本金として元入れした。

(現金)500 (資本金)500

お店の開業にあたっては、店主が自身のお金を出資(資金の元入れと言います)する必要があります。

なぜなら出資したお金を運転資本として事業を開始する必要があるからです。

このとき、このお金は資本金(純資産)の増加として処理します。

純資産は増えたら貸方です。

なお、現金を元入れすることにより、お店の現金が増えるので借方には現金と記入します。

参考

帳簿には”お店のお金”の増減を記入します。

したがって、店主の財布からは現金は減っていますが、お店としては現金は増えているので借方に現金と記入します。また、負債と純資産の違いについてです。

お店のお金を増やそうと思った時どうしますか?

まず、1つの方法として、今回のように自分のお金を移します。

2つ目の方法として、銀行からお金を借りてきます。これが負債と純資産の違いになります。

現金(資産)を増やそうと思った時、返さないといけないのか、返す必要がないのか。

負債は返さないといけないですが、純資産は返す必要がありません。これを意識して貸借対照表を見ると、少しわかりやすくなると思います。

店主がお店の現金を私用で使った時

店主がお店の出資者である個人商店では、店主はお店の現金や商品を自由に私用で使うことが出来ます。

店主がお店の現金や商品を私用に使うことを資本の引き出しと言います。

資本の引き出しが行われた時の仕訳は2通りあります。

仕訳その1

③店主個人の所得税を支払うため、現金100円を引き出した。

(資本金)100 (現金)100

その1では、資本を引き出した時に、資本金(純資産)の減少として処理します。

仕訳その2

④ 店主個人の所得税を支払うため、現金100円を引き出した。

(引出金)100 (現金)100

ここで、引出金という新たな勘定科目が出てきました。

引出金は、資本金のマイナスを表す勘定科目です。

参考

仕訳その1と仕訳その2の使い分けについて解説します。

一般的に、資本の引き出しが「頻繁に」行われるときに、仕訳その2つまり引出金の勘定科目を用います。

なお、引出金は、この後の決算において資本金と相殺されます。

・店主がお店の商品を私用で使った時

あまり出てくることは無いですが、店主が私用で”商品”を使った時について解説します。

⑤店主が商品100円を私用で使った。

(資本金(または引出金))100 (仕入)100

店主がお店の商品を私用で使ったときも、資本金の減少(または引出金)として処理します。

貸方には、仕入(費用)で処理します。

これは、商品を仕入れた時の仕入を取り消す処理をする、ということです。

店主が引き出した現金を返した時

店主が引き出した現金を返した時は、引き出したときと逆の仕訳をします。

仕訳その1

⑥店主がかねて引き出していた現金100円のうち、60円を現金で返した。

(現金)60 (資本金)60

資本を引き出した時に資本金の減少として処理している場合は、資本金(純資産)の増加として処理します。

仕訳その2

⑦ 店主がかねて引き出していた現金100円のうち、60円を現金で返した。

(現金)60 (引出金)60

資本を引き出した時に引出金で処理している場合は、引出金を取り消す処理をします。

引出金の決算日の処理

⑧3月31日、決算日において、引出金の残高40円を資本金に振り替える。

(資本金)40 (引出金)40

資本を引き出した時に、引出金で処理している場合は、決算日において引出金から資本金に振り替えます。

したがって、借方に記入されている引出金を減らし(貸方に引出金と記入)、借方に資本金と記入します。

租税公課、資本金まとめ

租税公課、資本金の処理についてまとめています。

下の表を参考に復習してください。

今回、新たに出てきた勘定科目

・資産

ー

・負債

ー

・純資産(資本)

資本金

・費用

租税公課

・収益

ー

・その他

引出金(資本金のマイナス)