個別原価計算とは

お客さんからの注文に応じて、製品を製造する生産形態を受注生産形態と言います。

一般的にオーダーメイドと呼ばれてるものです。

受注生産形態では次のような流れで製品が製造されます。

営業部がお客さんより注文を受ける→製造指図書の発行→工場での製造開始

なお、受注生産形態の製品原価の計算には、原価計算表という表を用います。

原価計算表では、発行された製造指図書ごとにかかった原価を集計します。

このような、製造指図書ごとに製品原価を計算する方法を個別原価計算と言います。

原価計算表の記入

原価計算表は製造直接費と製造間接費に分けて記入します。

製造直接費の賦課

原価のうち、製造直接費である直接材料費、直接労務費、直接経費は、どの製品にいくらかかったのかが明確であるため、その製品(製造指図書)に集計します。

これを賦課(または直課)と言います。

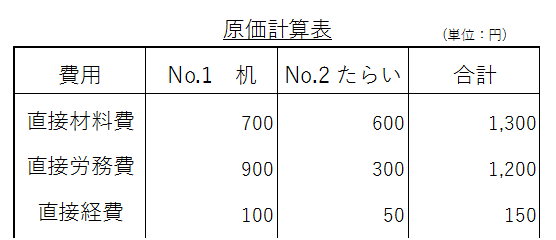

(例1) 製造指図書No.1机とNo.2たらいの製造直接費は次のとおりである。

・No.1机

直接材料費700円、直接労務費900円、直接経費100円

・No.2たらい

直接材料費600円、直接労務費300円、直接経費50円

製造直接費の賦課は、与えられている金額を製造指図書ごとに記入するだけです。

製造間接費の配賦

製造間接費はどの製品にいくらかかったのかが明確ではないです。

したがって、製造間接費は作業時間や直接労務費などの基準(配賦基準)をもとに各製造指図書に振り分けます。

この、製造間接費を各製造指図書ごとに振り分けることを配賦と言います。

なお、製造間接費の配賦には、配賦率を求めることが必要です。

<製造間接費配賦率の計算>

製造間接費配賦率=製造間接費実際発生額/配賦基準合計

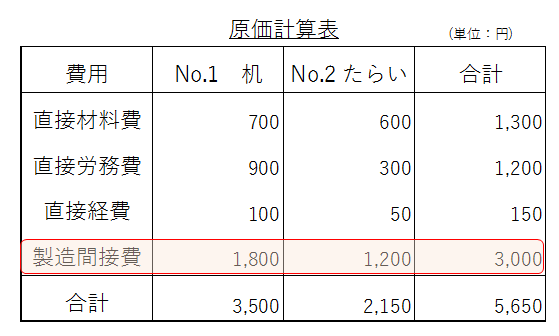

(例2) 製造間接費の実際発生額は3,000円である。なお、製造間接費は下記の直接作業時間を基準にして、各製造指図書に配賦する。

・直接作業時間:No.1机=30時間、No.2たらい=20時間

以上から、今回の(例2)における製造間接費の配賦額は次のように計算できます。

配賦率=3,000円/(30時間+20時間)=@60円

No.1:@60円×30時間=1,800円

No.2:@60円×20時間=1,200円

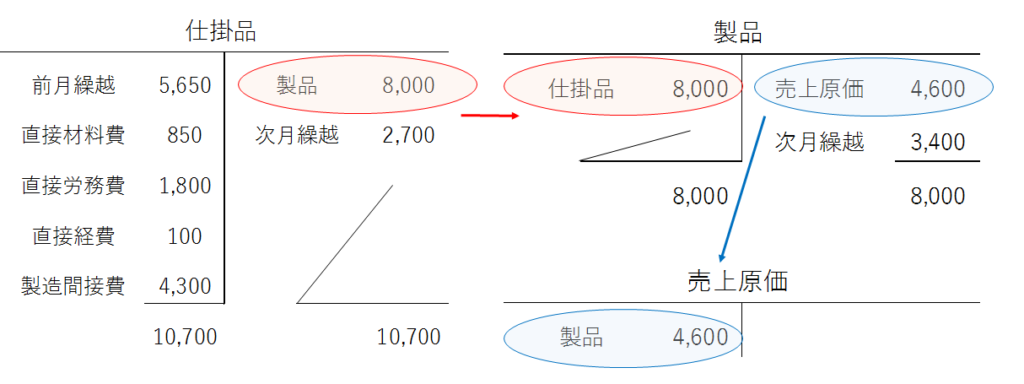

製品が完成し、引き渡した時

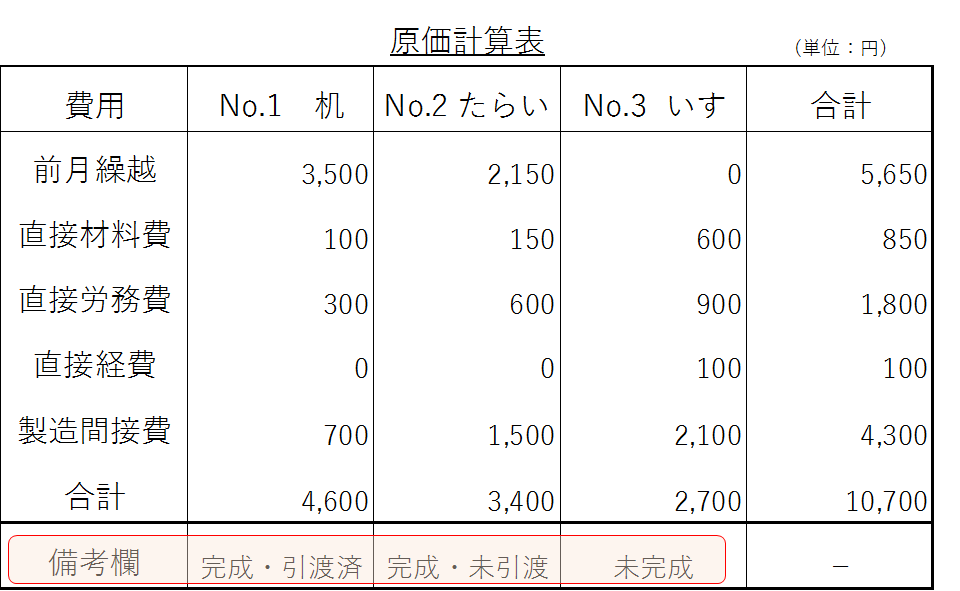

(例3) 当月に製造指図書No.1机とNo.2たらいが完成し、No.1については引き渡しが完了している。なお、No.3いすは未完成である。原価計算表の備考欄へ記入しなさい。

原価計算表の備考欄には、月末の製品の状態を記入します。

No.1机は完成し、引き渡しまで終わっていますので、「完成・引渡済」と記入します。

No.2たらいは完成していますが、引き渡しはまだ終わっていないので、「完成・未引渡」と記入します。

No.3いすは完成していないので、「未完成」と記入します。

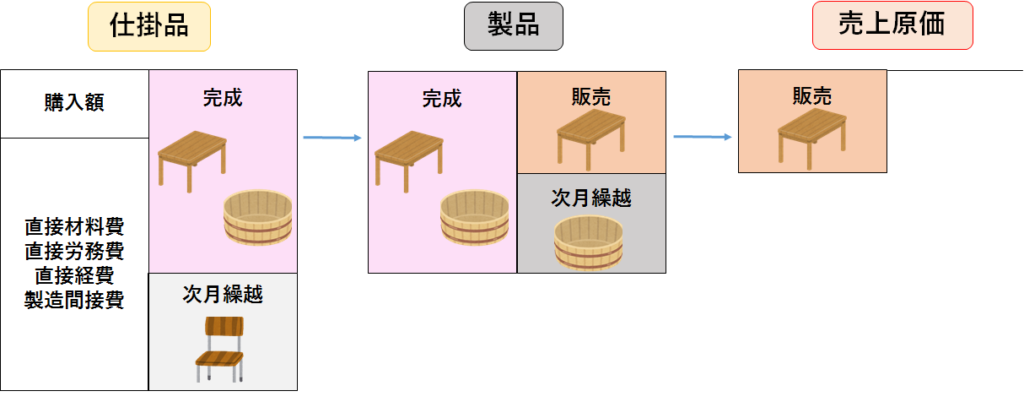

次に勘定の振り替えを考えます。

製品が完成したら、その製品の原価を仕掛品勘定から製品勘定に振り替えます。

そして、完成した製品を引き渡したら、その製品の原価を製品勘定から売上原価勘定に振り替えます。

予定配賦率を用いる場合

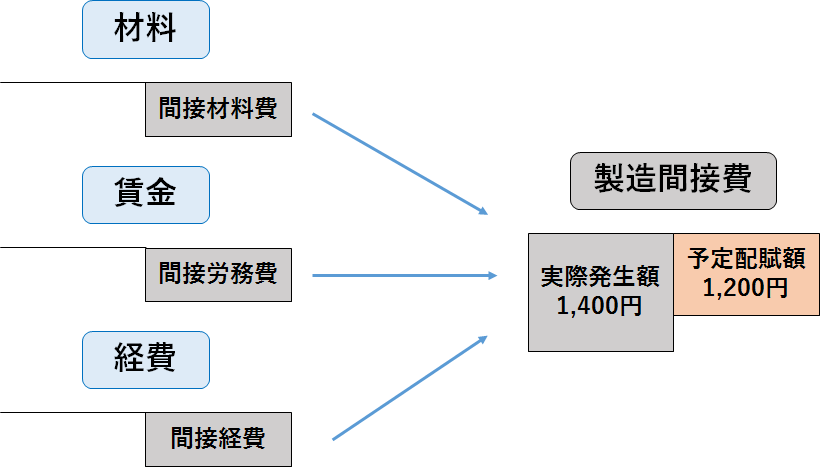

各製品に製造間接費を配賦する時、実際に金額が確定してからでは計算が遅れてしまします。

そこで、製造間接費の配賦には予定配賦率を用いることがあります。

予定配賦率の決定

上記の(例2)のように、製造間接費の実際発生額を各製品に配賦することを実際配賦と言います。

実際配賦には次の欠点があります。

1. 計算が遅れる。

2. 月により配賦額が異なる。

そこで、実際配賦に対して予定配賦という方法が用いられます。

予定配賦では、あらかじめ決められた配賦率(予定配賦率と言います)を用いて製造間接費を配賦します。

<製造間接費の予定配賦の計算>

予定配賦率=製造間接費予算額/基準操業度

製造間接費予算額:期首に1年間の製造間接費を見積もった予定額

基準操業度:1年間の予定配賦基準値(直接作業時間など)

(例4) 当期の年間製造間接費予算額は18,000円、基準操業度は360時間(直接作業時間)である。なお、当月の直接作業時間は次のとおりである。

・直接作業時間:No.1=16時間、No.2=8時間

(仕掛品)1,200 (製造間接費)1,200

予定配賦率=18,000円/360時間=@50円

したがって、製造間接費の予定配賦額は、

No.1=@50円×16時間=800円

No.2=@50円×8時間=400円

月末の処理

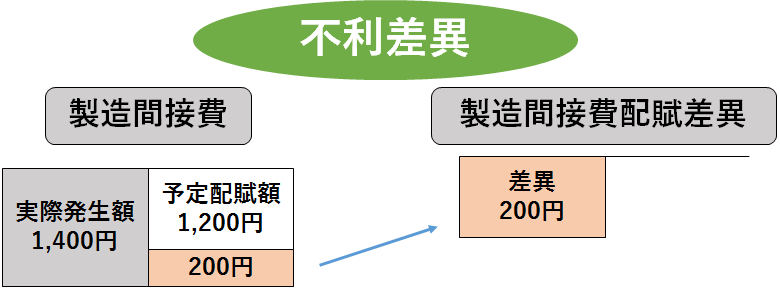

(例5) 当月の製造間接費の実際発生額は1,400円であった。なお、予定配賦額1,200円(予定配賦率@50円)で計上している。

(製造間接費配賦差異)200 (製造間接費)200

製造間接費勘定の借方に、月末において集計された製造間接費の実際発生額が記入されます。

下図のように、製造間接費を予定配賦している場合は、予定配賦額と実際発生額とに差額が生じます。

この差額は、製造間接費配賦差異として処理します。

勘定の流れは、製造間接費勘定から製造間接費配賦差異勘定へ振り替えます。

なお今回の例では、製造間接費配賦差異は予定配賦額よりも実際発生額の方が多いため発生しました。

このような差異を不利差異と言います。

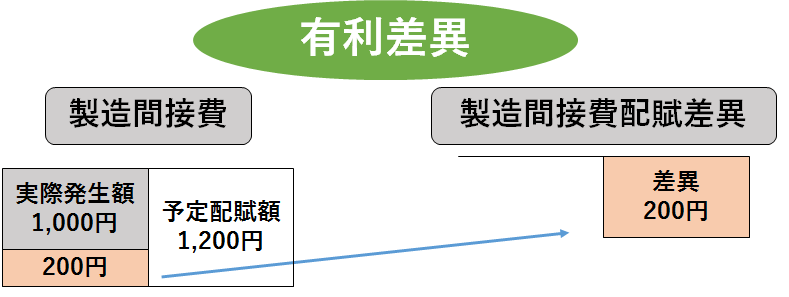

(例6) 当月の製造間接費の実際発生額は1,000円であった。なお、予定配賦額1,200円(予定配賦率@50円)で計上している。

(製造間接費)200 (製造間接費配賦差異)200

実際発生額よりも予定配賦額の方が多ければ有利差異です。

決算日の処理

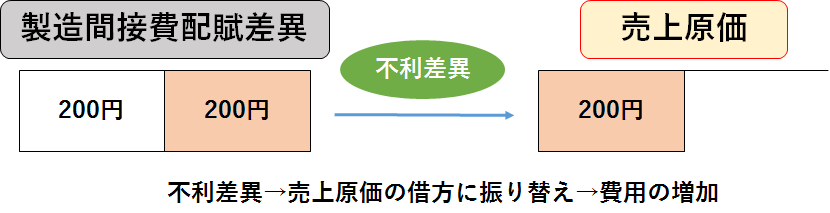

(例7) 製造間接費配賦差異200円(借方に計上)を売上原価勘定に振り替える。

(売上原価)200 (製造間接費配賦差異)200

材料消費価格差異や賃率差異と同様に、月末ごとに計上された製造間接費配賦差異は、決算日に売上原価勘定に振り替えます。

今回の例では、製造間接費配賦差異は借方に計上されているので、製造間接費配賦差異勘定の貸方から売上原価勘定の借方に振り替えます。

仕損費の扱い

製品の製造過程で、何かしらの原因で不良品(仕損品)が生じることを仕損と言います。

この仕損品を補修して、合格品に仕上げるのにかかった費用を仕損費と言います。

・仕損費の計算

個別原価計算では、仕損品が生じ補修を行う時は、補修指図書を発行します。

補修指図書には、補修にかかった費用が集計され、これらの合計が仕損費となります。

・仕損費の処理

仕損費は、直接経費として仕損が生じた製造指図書に賦課します。

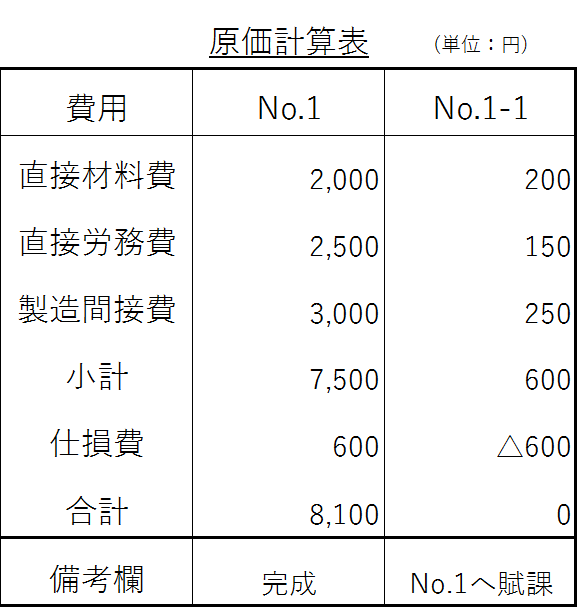

(例8) 製造指図書No.1の製造中に仕損が生じたため、補修指図書No.1-1を発行して補修を行った。なお、補修指図書No.1-1に集計された原価は、直接材料費200円、直接労務費150円、製造間接費250円であった。

今回の例では、No.1-1にて集計された600円の仕損費をNo.1へ賦課しています。

作業屑の扱い

製品の製造過程で生じる材料の切り屑などで、価値のあるものを作業屑と言います。

ここで言う価値とは、売却価値や利用価値のことを指します。

作業屑が発生した時の処理は次の通りです。

1.作業屑がどの製品から発生したか明らかな場合

作業屑が発生した製造指図書が明らかな場合、その製造指図書の直接材料費または製造原価から、作業屑の評価額を控除します。

(例10) 作業屑が発生し、評価額は100円であった。なお、作業屑が発生した製造指図書は明らかである。

(作業屑)100 (仕掛品)100

2.作業屑がどの製品から発生したか明らかではない場合

作業屑が発生した製造指図書が明らかではない場合、製造間接費または発生した製造部門費から作業屑の評価額を控除します。

(例11) 作業屑が発生し、評価額は100円であった。なお、作業屑が発生した製造指図書は明らかではない。

(作業屑)100 (製造間接費)100

3.微小な作業屑の場合

評価額が小さいなど微小な作業屑の場合、その作業屑を売却した時に、雑益として処理することが出来ます。

(例12) 作業屑を売却し、現金10円を受け取った。

(現金)10 (雑益)10

今回はここまでです。お疲れさまでした。