従業員の給料や商品代金の支払いを現金で行うことは、盗難や紛失のリスクがあり、手数料もかかってしまいます。

したがって、会社には多額の現金を置かず、支払いの際には小切手を振り出すことが一般的です。

しかしながら電車代や通信費、お茶菓子代など日々の細かい支払いは必ず発生します。

このように、小切手を使うほどではない少額な支払いのために小口現金というものを用います。

今回は、小口現金について解説します。

目次

小口現金を前渡しした時

一般的に大きな会社では、経理部がお金の管理をしていますが、移動時の電車代やお菓子代などの小さな出費を毎回、経理部に貰いに行くのは非効率です。

そこで、日常たびたび生じる少額の支払いに充てるため、各部署や各課に少額の現金を手渡ししておきます。

この少額の現金のことを小口現金と言います。

また会社全体でお金の管理をする人を会計係と言い、各部署や各課で、小口現金を管理する人を小口現金係と言います。

会計係は小口現金係に、必要とされる少額の現金を前渡ししておき、小口現金係が通信費や消耗品費などに対して支払いを行います。

その後、使った金額だけ会計係から小口現金係にお金を補充します。

このような方法を、定額資金前渡法(インプレスト・システム)と言います。

(※定額資金前渡法という名前を覚える必要はありません。”使った分だけ補充する”ということだけ覚えていてください。)

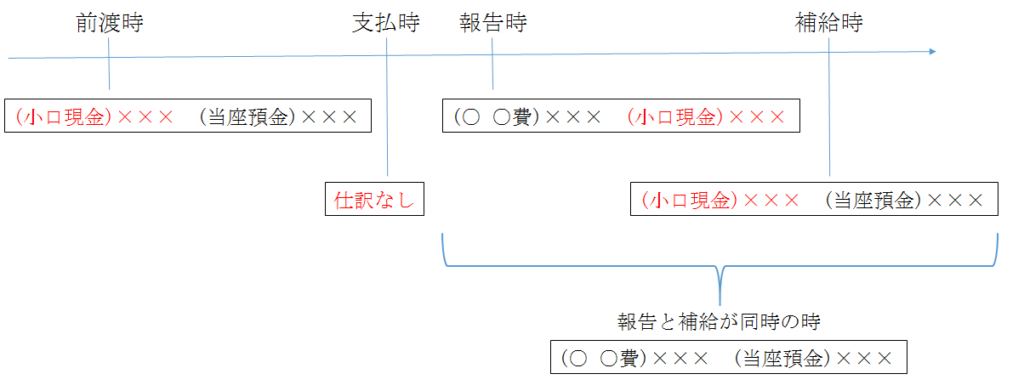

①3月25日、A商店では定額資金前渡法を採用し、小口現金500円を、小切手を振り出して小口現金係に渡した。

(小口現金)500 (当座預金)500

ここで、小口現金という新たな勘定科目が出てきました。

小口現金は現金の一種なので、資産に分類されます。

したがって、小口現金を前渡しした時は、小口現金(資産)の増加として処理します。

小口現金係が小口現金で支払った時

②3月26日、小口現金係が文房具代(消耗品費)100円とお茶菓子代(雑費)200円を小口現金で支払った。

(仕訳なし)

あくまで帳簿に記録するのは会計係(経理部)で、小口現金係が帳簿に仕訳するわけではありません。

小口現金係は後で会計係に使った金額と内訳を報告します。

したがって、小口現金係が小口現金で支払ったときには、何も仕訳はしません。

これは小口現金の仕訳を考えるうえで重要なポイントです。

「仕訳は経理がおこなうもの」をしっかりと覚えておいてください。

会計係が小口現金係から支払い報告を受けた時

③3月28日、小口現金係より、文房具代(消耗品費)100円とお茶菓子代(雑費)200円を小口現金で支払ったという報告を受けた。なお、小口現金係に前渡している金額は500円である。

(消耗品費)100 (小口現金)300

(雑 費)200

会計係は、小口現金係から一定期間に使った金額とその内訳の報告を受け、仕訳します。

今回は、消耗品費100円と雑費200円に小口現金を使っているので、小口現金300円を減らすとともに、消耗品費(費用)と雑費(費用)を計上します。

会計係が小口現金を補給した時

④3月30日、前回の小口現金係の支払報告に基づいて、小口現金300円を小切手を振り出して補給した。なお、A商店では定額資金前渡法を採用しており、小口現金として500円を前渡ししている。

(小口現金)300 (当座預金)300

定額資金前渡法では、使った分だけ小口現金を補給します。

したがって、300円だけ小口現金(資産)の増加として処理します。

補足

「支払報告と小口現金の補給が同時のときの仕訳」

小口現金の補給は、支払報告を受けた時に同時に行うこともあります。

この場合の仕訳は、上記の例で、③+④の仕訳を考えます。③支払報告時の仕訳

(消耗品費)100 (小口現金)300

(雑 費)200④補給時の仕訳

(小口現金)300 (当座預金)300⑤支払報告と小口現金の補給が同時のときの仕訳

(消耗品費)100 (当座預金)300

(雑 費)200③の貸方の小口現金と、④の借方の小口現金が相殺されて消えます。

小口現金まとめ

小口現金の処理のタイミングをまとめています。

下の図を参考に復習してください。

今回、新たに出てきた勘定科目

・資産

小口現金

・負債

ー

・純資産(資本)

ー

・費用

消耗品費、雑費

・収益

ー