簿記(帳簿へ記入)というからには、帳簿が必要です。

実際の会計業務で用いる帳簿には、色々な種類があります。

ここでは帳簿について解説してきます。

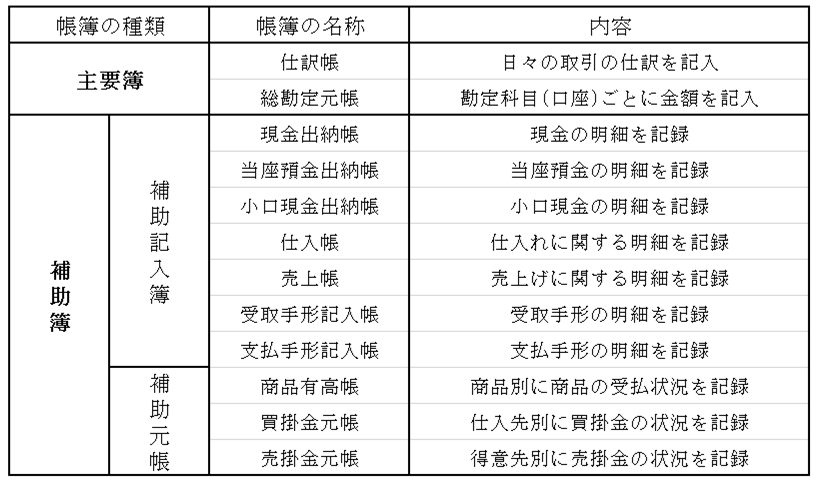

帳簿の種類

まず始めに、帳簿にはどんな種類があるのかを紹介します。

今すぐに覚える必要は全くありません。

こんなにもたくさんの種類があるんだな、くらいに思っていてください。

それぞれの帳簿の簡単な特徴は次の通りです。

これらの帳簿について、一つずつ具体的に解説していきます。

長くなるので、読み飛ばしながら気楽に読んでください。

仕訳帳と総勘定元帳

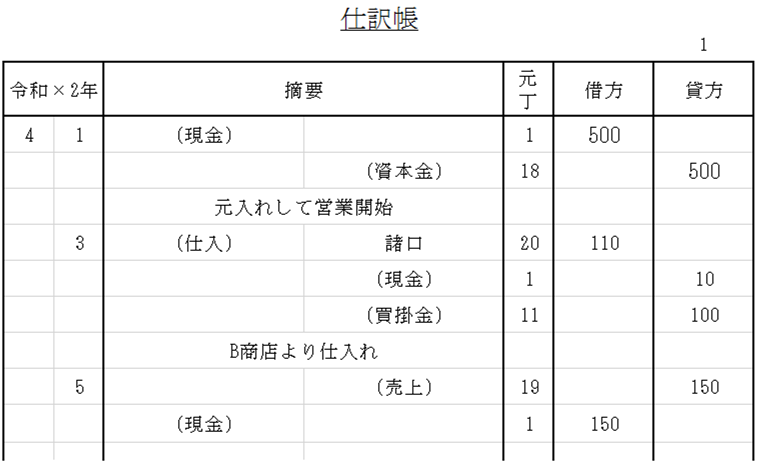

仕訳帳

まず初めは、仕訳帳です。

今まで学習した仕訳は、取引のつど、仕訳帳という帳簿に記録します。

(例) 4月1日、現金\500を資本金として元入れした。

4月3日、B商店より商品\100を仕入れ、代金は掛けとした。なお、引取運賃(当方負担)\10を現金で支払った。

4月5日、C商店に商品\150を売り上げ、代金は現金で受け取った。

上記の取引を仕訳帳に記入すると以下のようになります。

令和×2年:取引の日付を記入します。

摘要:仕訳とコメントを書きます。

元丁:総勘定元帳*の番号を記入します。*後述

借方・貸方:金額を記入します。

右上1:仕訳帳の頁数

また、同じ側に複数の勘定科目がある場合は、「諸口」と記入しなければなりません。

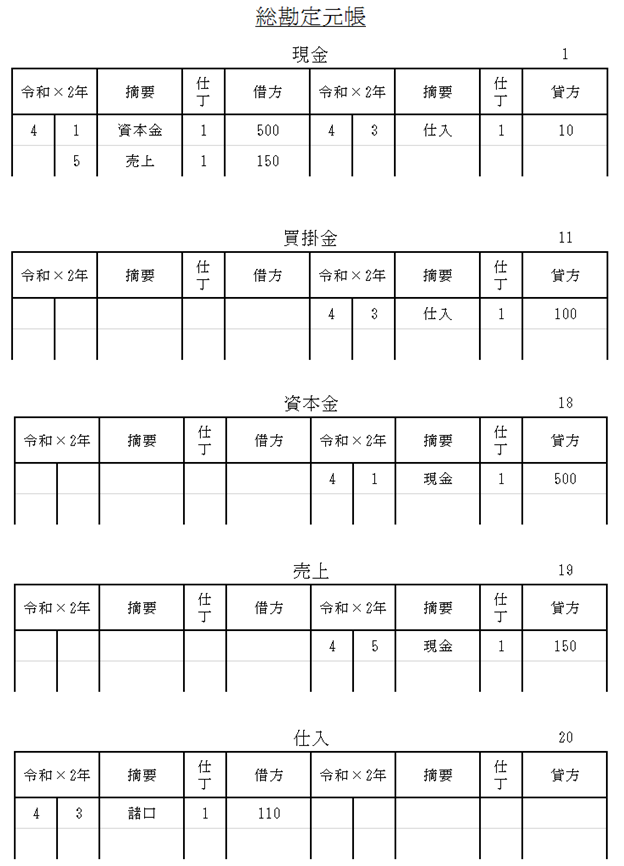

総勘定元帳

仕訳帳に仕訳をしたら、総勘定元帳という帳簿に記入します。

これを、転記と言います。

総勘定元帳は勘定科目(口座)ごとに金額を記入する帳簿です。

以下に、現金勘定、買掛金勘定、資本金勘定、売上勘定、仕入勘定の例を示しています。

摘要:仕訳の相手科目を記入します。

仕丁:仕訳帳の頁数を記入します。

借方・貸方:借方または貸方の金額を記入します。

ここでも、相手科目が複数ある時は、「諸口」と記入します。

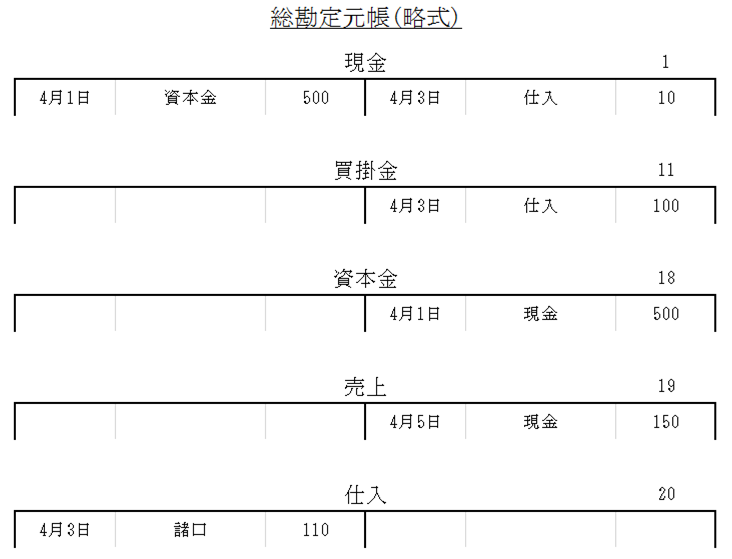

総勘定元帳(略式)

試験では、前記の総勘定元帳を簡略化した総勘定元帳(略式)で出題されることもあります。

略式の総勘定元帳では、日付、相手科目、金額のみを記入します。

現金出納帳と当座預金出納帳

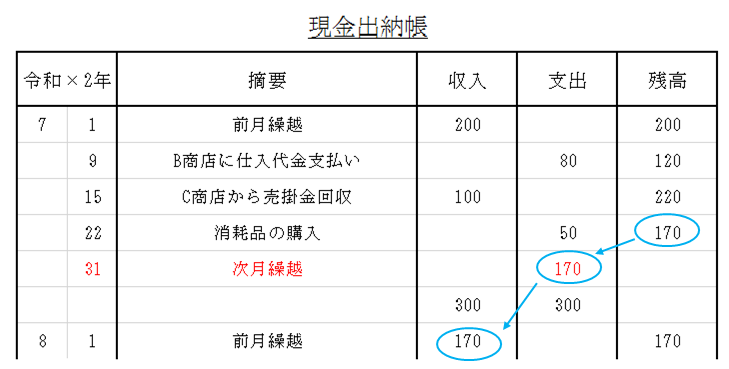

現金出納帳

現金出納帳は入金と出金の明細を記録する帳簿です。

現金出納帳の形式と記入方法は次のとおりです。

一番上に、前月からの繰越額を記入します。

その下には、当月の収入・支出の内容と金額を記入します。

最後に、月末の残高を「次月繰越」として、「支出欄」に赤字で記入します。

(ただし、試験では黒字で記入してください。)

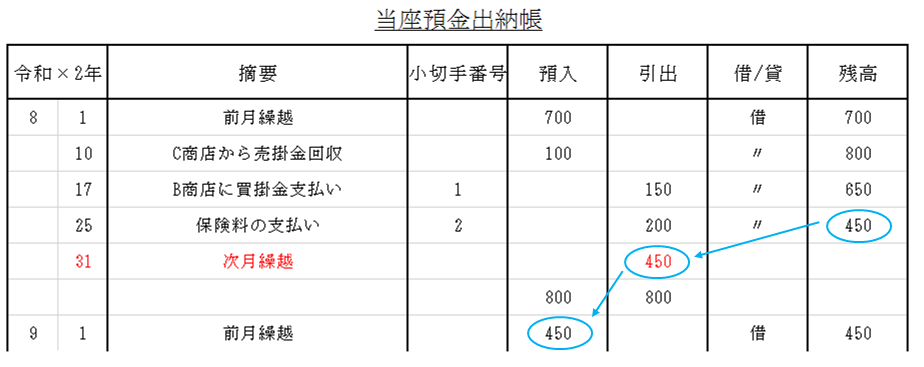

当座預金出納帳

当座預金出納帳は当座預金の預け入れと引き出しの明細を記録する帳簿です。

当座預金出納帳の形式と記入方法は次のとおりです。

小切手番号:自分が振り出した小切手の番号を記入します。

借/貸:借方残高の場合は「借」、貸方残高(当座借越)の場合は「貸」と記入します。「〃」を用いても構いません。

小口現金出納帳

小口現金出納帳

小口現金出納帳は小口現金をいつ何に使ったのかを記録する帳簿です。

(例) 今週の小口現金の支払状況は次の通りである。(前渡額:\1,000)

4月2日、電車代 \200

4月3日、コピー用紙代 \300

4月4日、お茶菓子代 \100

4月5日、バス代 \150

上記の例を小口現金出納帳に記入すると以下のようになります。

電車代(交通費)、コピー用紙代(消耗品費)、お茶菓子代(雑費)、バス代(交通費)となります。

摘要:支払いの内容を記入します。

内訳:支払金額を内訳ごとに記入します。

週末(または月末)の残高\250を「次週繰越(または次月繰越)」として、赤字(試験では黒字)で記入します。

その下には、補給される金額(前週に使った金額)\750を記入します。

仕入帳と買掛金元帳

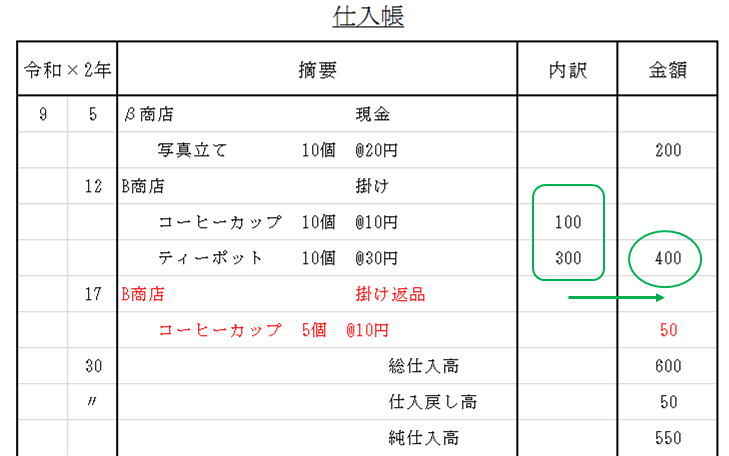

仕入帳

仕入帳は商品の仕入れに関する明細を記録する帳簿です。

(例) 今月の取引は次の通りである。

9月5日、β商店より写真立て10個(@20円)を仕入れ、現金で支払った。

12日、B商店よりコーヒーカップ10個(@10円)とティーポット10個(@30円)を掛けで仕入れた。

17日、B商店より掛で仕入れたコーヒーカップ5個(@10円)を返品した。

30日、B商店の買掛金\300を現金で支払った。

上記の取引を仕入帳に記入すると以下のようになります。

摘要:仕入れの内容を記入します。

内訳:複数の商品を仕入れた時は、商品ごとの合計額を内訳欄に記入します。

金額:その日の仕入金額の合計額を記入します。

また、返品や値引は赤字(試験では黒字)で記入します。

総仕入高:返品・値引を含まない仕入高

仕入戻し高:返品・値引の合計額

純仕入高:総仕入高-仕入戻し高

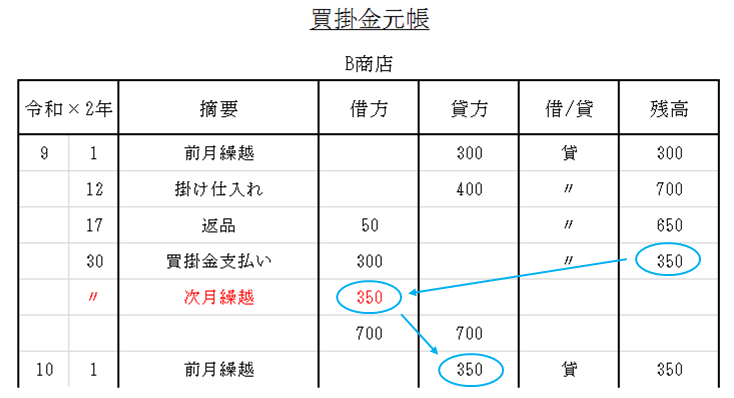

買掛金元帳

買掛金元帳(仕入先元帳とも言います)は、仕入先別に買掛金の状況を把握するために記録する帳簿です。

買掛金元帳では、仕入先ごとに記入します。

先ほどの取引を買掛金元帳に記入すると以下のようになります。

月末の残高を「次月繰越」として、借方に赤字(試験では黒字)で記入します。

売上帳と売掛金元帳

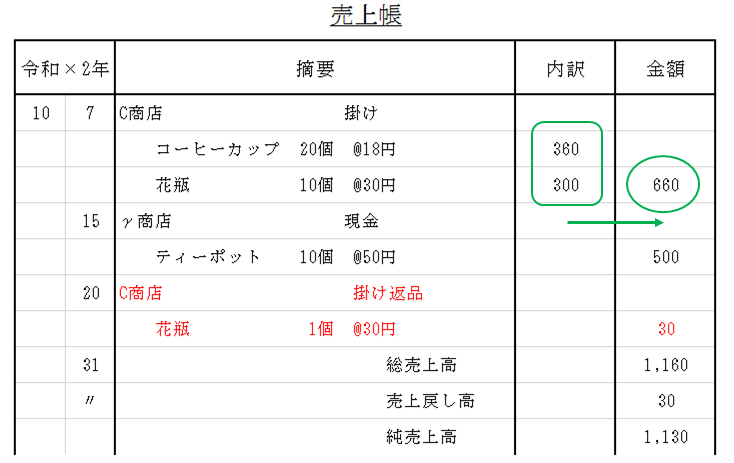

売上帳

売上帳は商品の売上げに関する明細を記録する帳簿です。

(例) 今月の取引は次の通りである。

10月7日、C商店にコーヒーカップ20個(@18円)と花瓶10個(@30円)を掛けで売り上げた。

15日、γ商店にティーポット10個(@50円)を売り上げ、現金を受け取った。

20日、C商店に掛けで売り上げていた花瓶1個(@30円)が返品された。

31日、C商店の売掛金\700を現金で回収した。

上記の取引を売上帳に記入すると以下のようになります。

記入の仕方は仕入帳と同じです。

また、返品や値引は赤字(試験では黒字)で記入します。

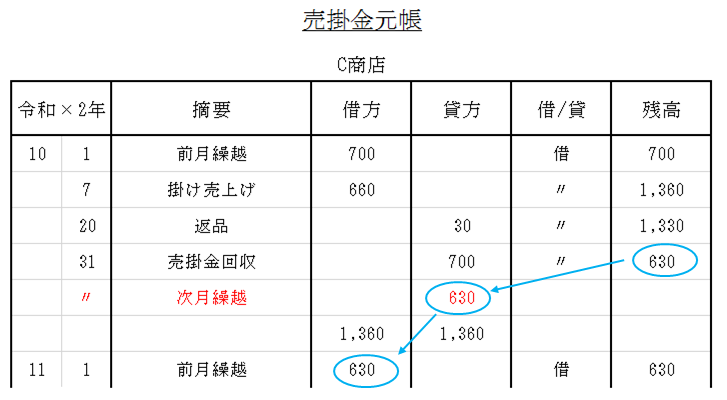

売掛金元帳

売掛金元帳(得意先元帳とも言います)は得意先別に売掛金の状況を把握するために記録する帳簿です。

売掛金元帳では、得意先ごとに記入します。

先ほどの取引を売掛金元帳に記入すると以下のようになります。

月末の残高を「次月繰越」として、貸方に赤字(試験では黒字)で記入します。

商品有高帳

商品有高帳

商品有高帳は商品の種類別に、仕入れ(受け入れ)や売上げ(払い出し)のつど、数量、単価、金額を記録して商品の増減や在庫を管理するための帳簿です。

同じ商品でも、仕入れる時期によって仕入単価が異なることがあります。

そして、仕入単価の異なる商品を売り上げた時、いくらの仕入単価のものを売り上げた(払い出した)かによって、商品有高帳の払出欄に記入する金額が異なります。

ここで、、払い出した(売り上げた)商品1個あたりの仕入原価を払出単価といい、払出単価の決め方には2通りの種類があります。

・先入先出法

先入先出法とは、先に受け入れたものから先に払い出したと仮定して、商品の払出単価を決める方法を言います。

したがって、先入先出法の場合、単価が違う商品を受け入れたら分けて記入します。

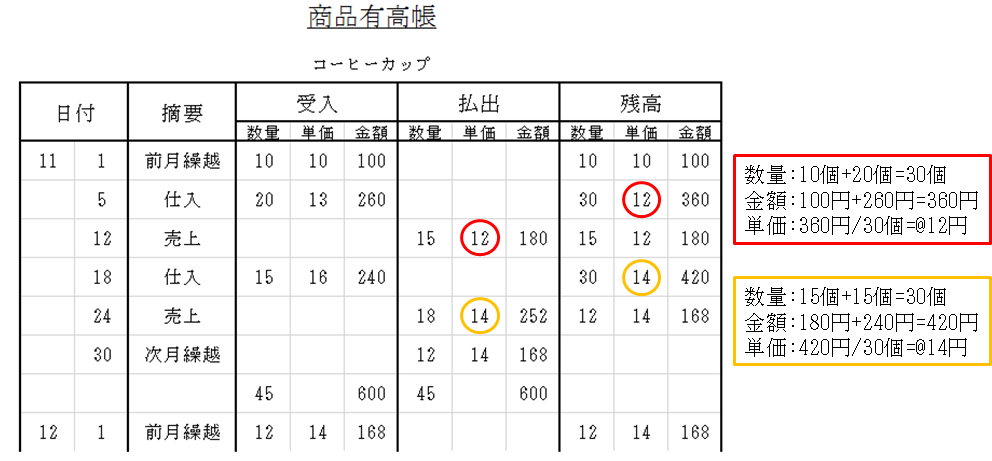

(例) 今月の商品(コーヒーカップ)の仕入れと売上げの状況は次の通りである。

11月1日、前期繰越10個@10円

5日、仕入 20個@13円

12日、売上 15個@22円(売価)

18日、仕入 15個@16円

24日、売上 18個@25円(売価)

先入先出法で商品有高帳に記入した場合、次のようになります。

・移動平均法

移動平均法とは、商品の受け入れのつど、平均単価を計算して、その平均単価を払出単価とする方法を言います。

移動平均法で商品有高帳に記入した場合、次のようになります。

・補足

売上高・売上原価・売上総利益について売上高とは、売り上げた金額のこと。

売上原価とは、売り上げた商品に対する仕入原価のこと。

売上総利益とは、その商品で得た利益のこと。売上総利益=売上高-売上原価

の関係式が成り立ちます。

先入先出法と移動平均法それぞれで計算すると次のようになります。・先入先出法

売上高=15個×@22円+18個×@25円=780円

売上原価=(100円+65円)+(195円+48円)=408円

売上総利益=780円-408円=372円・移動平均法

売上高=15個×@22円+18個×@25円=780円

売上原価=180円+252円=432円

売上総利益=780円-432円=348円

となります。払出単価の決定方法によって、売上原価が異なることに注意してください!

また、商品有高帳の特徴として、商品の”原価”を記入するというものがあります。

”売価”は記入しないので気を付けてください。

受取手形記入帳と支払手形記入帳

受取手形記入帳

受取手形記入帳は、受取手形の明細を記録する帳簿です。

(例) 受取手形に関する取引は次の通りである。

10月3日、C商店に商品\200を売り上げ、代金は同店振出の約束手形(No.12、満期日12月3日、支払場所:北東銀行)で受け取った。

11月4日、C商店の売掛金\300に対して、D商店振出の約束手形(No.28、満期日1月4日、支払場所:南北銀行)を裏書譲渡された。

12月3日、No.12の約束手形\200が決済され、当座預金口座に入金された。

12月5日、No.28の約束手形\300を銀行で割り引き、割引料\10を差し引いた残額を当座預金とした。

上記の取引を受取手形記入帳に記入すると以下のようになります。

手形の種類:受け取った手形が約束手形なら「約手」と記入します。

摘要:仕訳の相手科目を記入します。

てん末:その手形が最後にどうなったのかを記入します。

支払手形記入帳

支払手形記入帳は、支払手形の明細を記録する帳簿です。

(例) 支払手形に関する取引は次の通りである。

10月9日、B商店から商品\400を仕入れ、代金は約束手形(No31、満期日12月9日、支払場所:東西銀行)を振り出して渡した。

12月9日、 No.31の約束手形\400が決済され、当座預金口座から支払われた。

上記の取引を支払手形記入帳に記入すると以下のようになります。

帳簿のまとめ

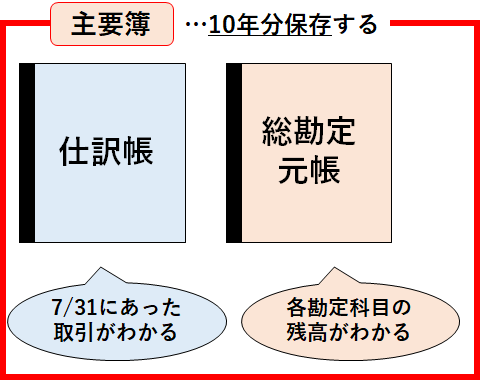

帳簿のうち、仕訳帳と総勘定元帳は必ず作成しなければならない帳簿で、主要簿と呼ばれます。

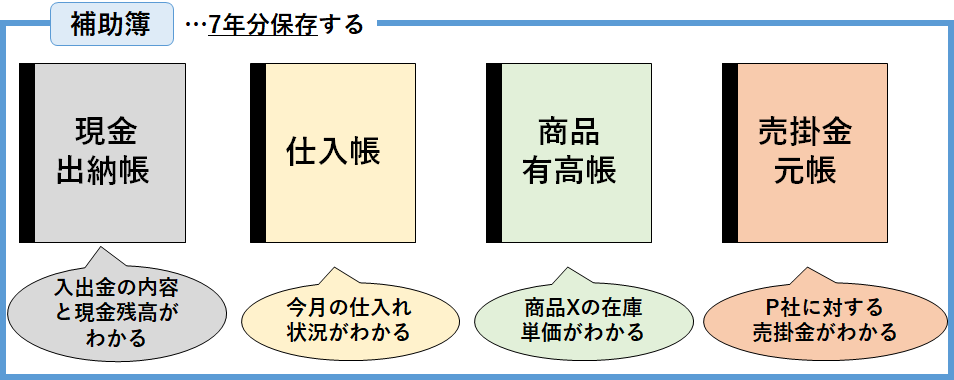

一方、それ以外の帳簿は必要に応じて作成されるので、補助簿と呼ばれます。

また補助簿は、補助記入帳と補助元帳に分類されます。

最初から全部を理解して覚えるのは、はっきり言って無理です。

少しずつでいいので勉強していきましょう。

今回はここまでです。

最後までご覧いただきありがとうございました。