精算表と財務諸表の基本については3級ですでに解説しました。

ここでは主に、2級で新たに出題される範囲について説明していきます。

3級の話が基本となっているので、忘れた人は先に復習してください。

決算手続

企業は会計期間(通常1年)ごとに決算日を設け、1年間のもうけや決算日の資産・負債の状況をまとめます。

この手続きを決算とか決算手続きと言います。

決算手続きは次の5つのステップで行います。

(1)試算表の作成

(2)決算整理

(3)精算表の作成

(4)財務諸表の作成

(5)帳簿の締め切り

2級で出題される決算整理

2級で出題される主な決算整理には次のようなものがあります。

その中でも特に、太字の内容が第3問で出題されます。

①現金過不足の処理

②貯蔵品の振り替え

③当座預金残高の修正(銀行勘定調整表での修正仕訳)

④売上原価の算定(棚卸減耗損と商品評価損の計算)

⑤有価証券の評価替え

⑥引当金の設定

⑦有形固定資産の減価償却

⑧無形固定資産の減価償却

⑨ソフトウェア償却

⑩費用・収益の繰延べと見越し

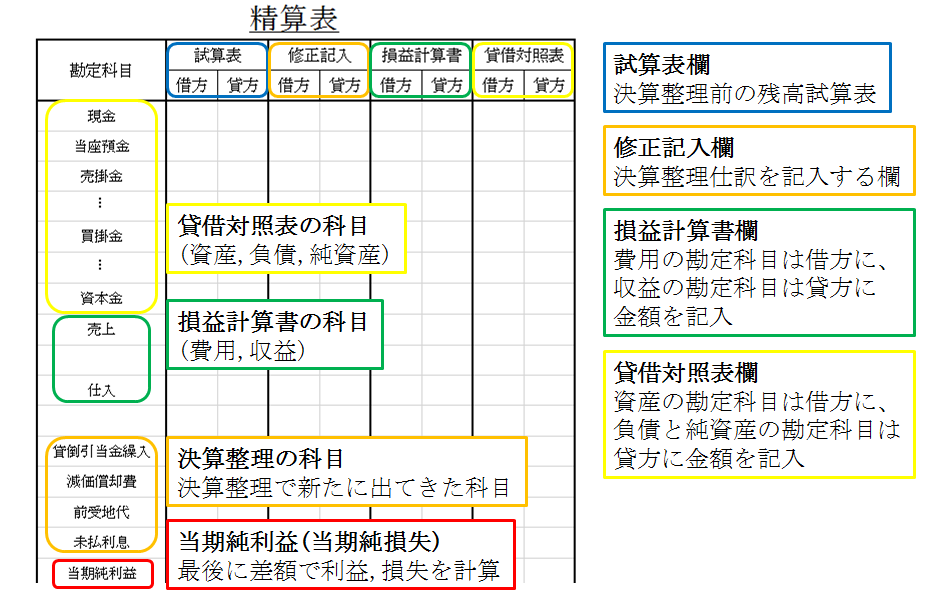

精算表のフォーム

精算表は、試算表、決算整理、損益計算書、貸借対照表を1つの表にしたもので、形式は次の通りです。

決算整理

上記の決算整理については既に説明してあるので、各解説ページを見てください。

今回は、④売上原価の算定について解説します。

棚卸減耗損と商品評価損の記入方法に関して、3通りの方法があります。

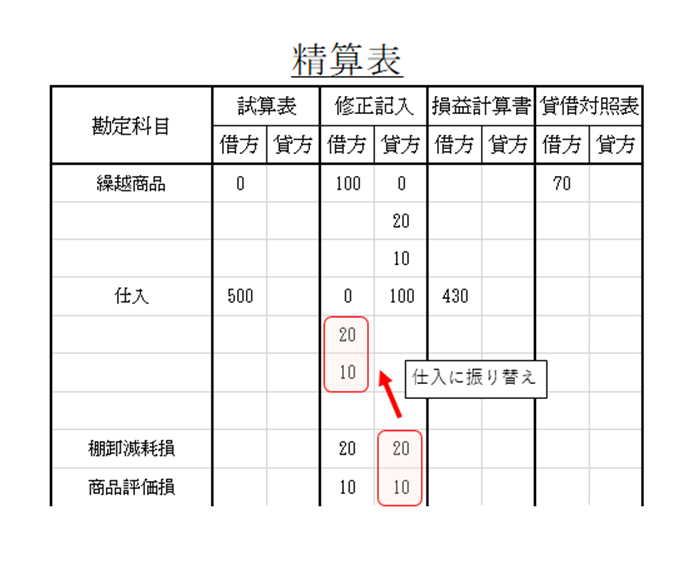

1. 棚卸減耗損と商品評価損を売上原価に含める方法

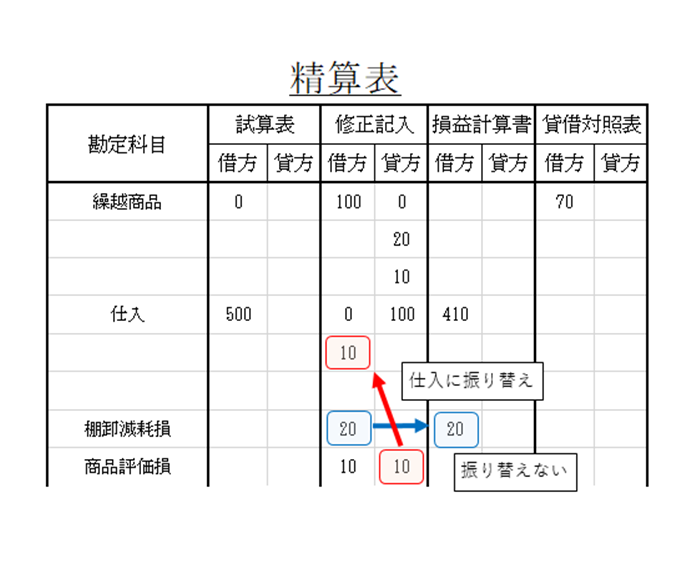

2. 棚卸減耗損は売上原価に含めず、商品評価損は売上原価に含める方法

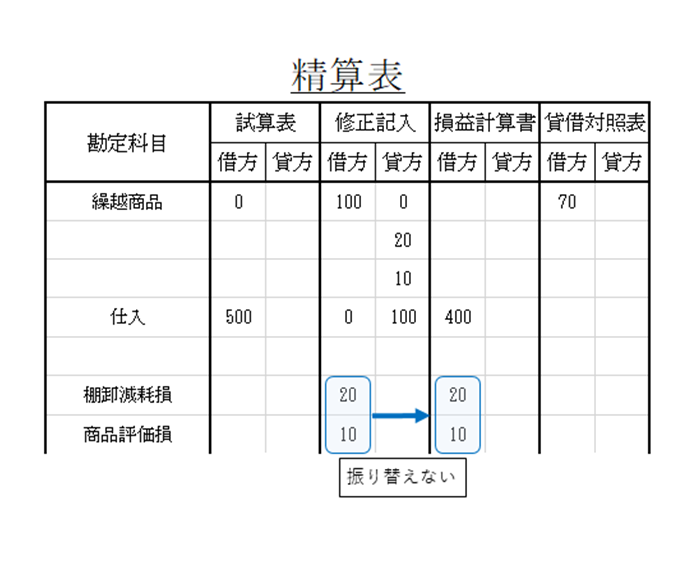

3. 棚卸減耗損と商品評価損を売上原価に含めない方法

1. 棚卸減耗損と商品評価損を売上原価に含める方法

売上原価を仕入勘定で算定している場合で、棚卸減耗損や商品評価損を売上原価に含める場合、いったん棚卸減耗損や商品評価損を計上した後、仕入に振り替えます。

(例)期末商品の状況は次のとおりである。(期首商品は0円)。なお、売上原価は「仕入」の行で算定し、棚卸減耗損と商品評価損は売上原価に含める。

・期末商品棚卸高:100円

・棚卸減耗損:20円

・商品評価損:10円

これらの仕訳を精算表に記入すると、次のようになります。

2. 棚卸減耗損は売上原価に含めず、商品評価損は売上原価に含める方法

(例)期末商品の状況は次のとおりである。(期首商品は0円)。なお、売上原価は「仕入」の行で算定し、商品評価損は売上原価に含める。

・期末商品棚卸高:100円

・棚卸減耗損:20円

・商品評価損:10円

これらの仕訳を精算表に記入すると、次のようになります。

3. 棚卸減耗損と商品評価損を売上原価に含めない方法

(例)期末商品の状況は次のとおりである。(期首商品は0円)。なお、売上原価は「仕入」の行で算定する。ただし、棚卸減耗損と商品評価損は精算表上、独立の科目として表示する。

・期末商品棚卸高:100円

・棚卸減耗損:20円

・商品評価損:10円

問題文の「精算表上、独立の科目として表示する」というのは、「仕入に振り替えなくてもよい」ということを意味しています。

これらの仕訳を精算表に記入すると、次のようになります。

今回はここまでです。お疲れさまでした。

次回から、損益計算書・貸借対照表・株主資本等変動計算書の作成について解説していきます。