最後に連結会計について大きく2つのパートに分けて解説してきます。

連結会計は商業簿記2級の中で一番の山場だと思っています。

頑張っていきましょう。

連結会計の基本事項

親会社と子会社

親会社と子会社という言葉は日常生活の中で聞いたことがあるのではないかと思います。

親会社と子会社が出てきた時に、連結会計が必要になってきます。

株式会社の意思決定機関として株主総会が開かれ、会社の経営方針などが決められます。

このとき、株主の持ち株数に応じて多数決が取られます。

したがって、ある企業が他の企業の発行済株式の全てを取得した場合、ある企業は他の企業の唯一の株主となり、他の企業の基本的事項を決定することが出来ます。

このように株式を取得する企業を親会社、取得される企業を子会社といいます。

親会社は子会社の意思決定機関を実質的に支配することが出来ます。

また、簿記の世界では親会社をP社(Parent company)、子会社をS社(Subsidiary company)と表されることが多いです。

このような親会社と子会社との関係を支配従属関係と言います。

連結財務諸表

以下、P社がS社の発行済株式の全てを取得し、S社を子会社としているとします。

このように2社以上が支配従属関係にある場合、親会社であるP社はグループ全体の経営成績や財務状態を報告する義務があります。

この時、親会社が作成する財務諸表を連結財務諸表と言います。

連結財務諸表は、親会社と子会社の個別財務諸表を基本として、連結修正仕訳で調整することで作成します。

親会社は原則、全ての子会社を連結の範囲に含める必要があります。

また、他の企業をどれほど支配しているのかという支配力基準によって、他の企業が子会社に該当するかどうかを判定します。

他の企業の株式(議決権)の過半数を所有している場合に、他の企業を実質的に支配していると言えます。

連結会計の種類

今回解説する連結会計の種類は以下の5パターンです。

・1~3. 支配獲得日の連結

1. 基本パターン

2. 部分所有の場合

3. 投資差額が生じる場合

・4. 支配獲得日後1年目の連結

Ⅰ 開始仕訳

Ⅱ のれん償却

Ⅲ 子会社の当期純損益の振り替え

Ⅳ 子会社の配当金の修正

・5. 支配獲得日後2年目の連結

1. 基本パターン

まずは支配獲得日の連結における一番基本的なパターンです。

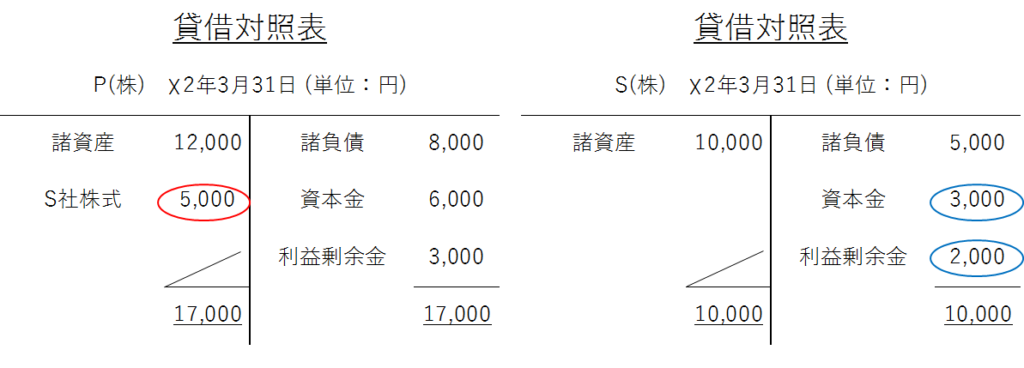

(例1) P(株)は、☓2年3月31日にS(株)の発行済株式の100%を5,000円で取得し、実質的に支配した。この時の連結修正仕訳を示し、連結貸借対照表を作成しなさい。

支配獲得日の連結

P(株)がS(株)の株式の過半数を取得するように、他の企業に対する支配を獲得した日を支配獲得日と言います。

支配獲得日には、以下の手順で連結貸借対照表を作成します。

① 親会社と子会社の貸借対照表を合算する

② 投資と資本を相殺消去する

③ 連結貸借対照表を作成する

① 親会社と子会社の貸借対照表を合算する

P(株)とS(株)の貸借対照表を合算すると以下のようになります。

② 投資と資本を相殺消去する

これは、P(株)の投資であるS社株式5,000円と、S(株)の資本である資本金3,000円+利益剰余金2,000円を消去します。

グループ全体で見ればこの投資と資本はグループ内で移動しただけだからです。

相殺消去は、以下の連結修正仕訳を行います。

・連結修正仕訳

(資 本 金)3,000 (S社株式)5,000

(利益剰余金)2,000

このように、投資(S社株式)と資本(資本金や利益剰余金)を相殺消去することを、資本連結と言います。

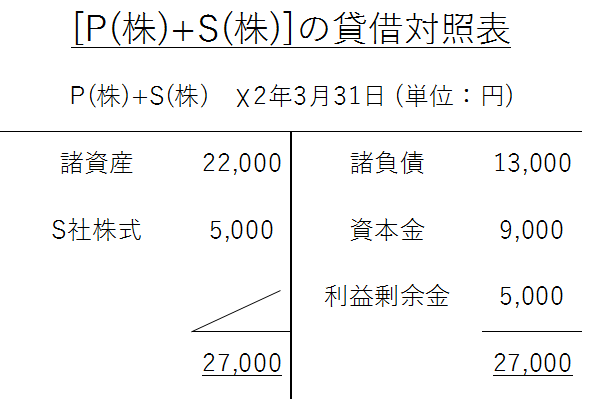

③ 連結貸借対照表を作成する

合算後の貸借対照表(①)に連結修正仕訳(②)を足し合わせて、連結貸借対照表を作成します。

連結貸借対照表は以下のようになります。

2. 部分所有の場合

続いて、支配獲得日の連結におけるパターンその2です。

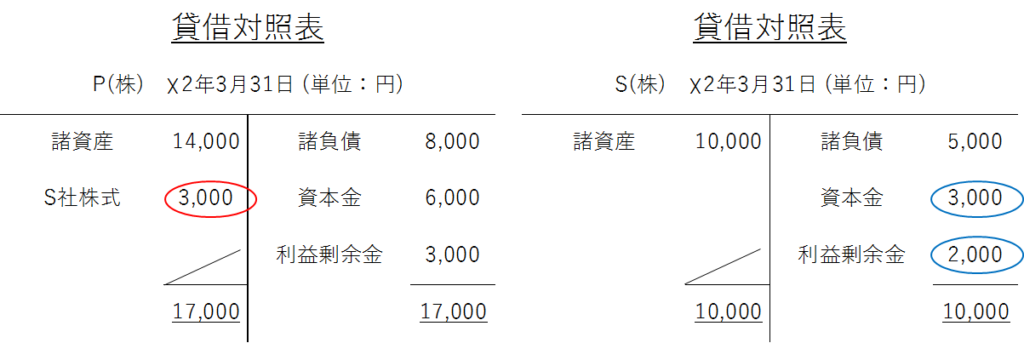

(例2) P(株)は、☓2年3月31日にS(株)の発行済株式の60%を3,000円で取得し、実質的に支配した。この時の連結修正仕訳を示し、連結貸借対照表を作成しなさい。

支配獲得日の連結

先ほどと同様に、以下の手順で連結貸借対照表を作成します。

① 親会社と子会社の貸借対照表を合算する

② 投資と資本を相殺消去する

③ 連結貸借対照表を作成する

① 親会社と子会社の貸借対照表を合算する

P(株)とS(株)の貸借対照表を合算すると以下のようになります。

② 投資と資本を相殺消去する

投資と資本の相殺消去には以下の仕訳を行います。

・連結修正仕訳

(資 本 金)3,000 (S社株式)3,000

(利益剰余金)2,000 (非支配株主持分)2,000

S(株)の純資産のうち、60%はS社株式と相殺します。

残り40%は、P社以外の株主の持ち分なので、非支配株主持分という勘定科目に振り替えます。

金額の計算は次の通りです。

S社株式:(資本金3,000円+利益剰余金2,000円)×60%=3,000円

非支配株主持分:(資本金3,000円+利益剰余金2,000円)×40%=2,000円

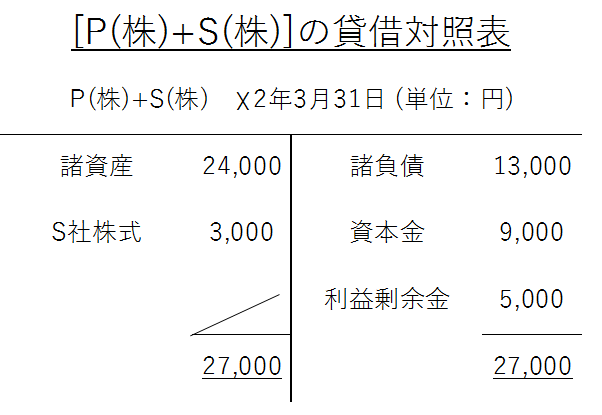

③ 連結貸借対照表を作成する

合算後の貸借対照表(①)に連結修正仕訳(②)を足し合わせて、連結貸借対照表を作成します。

連結貸借対照表は以下のようになります。

3. 投資消去差額が生じる場合

最後に、支配獲得日の連結におけるパターンその3です。

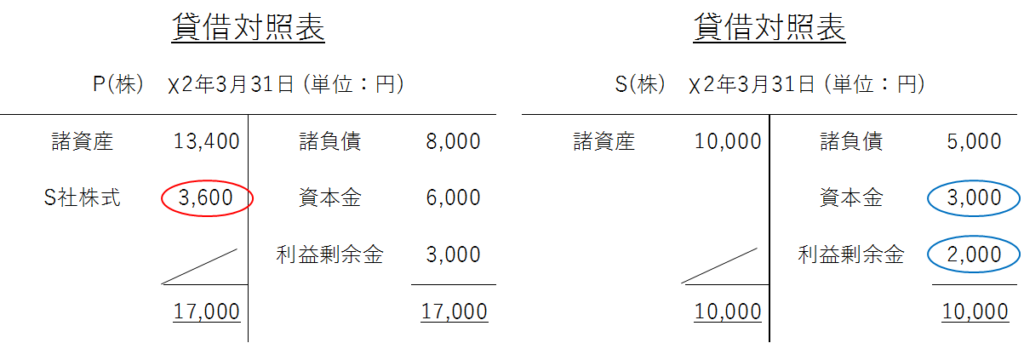

(例3) P(株)は、☓2年3月31日にS(株)の発行済株式の60%を3,600円で取得し、実質的に支配した。この時の連結修正仕訳を示し、連結貸借対照表を作成しなさい。

今回、P(株)が保有しているS社株式の金額が3,600円なので、連結修正仕訳に貸借差額が生じます。

この差額は子会社の純資産に対して、親会社がより多く投資しているために生じています。

この差額を投資消去差額と言い、投資消去差額が借方に生じたときはのれん(無形固定資産)で処理します。

・連結修正仕訳

(資 本 金)3,000 (S社株式)3,600

(利益剰余金)2,000 (非支配株主持分)2,000

(の れ ん)600

連結貸借対照表は次のようになります。

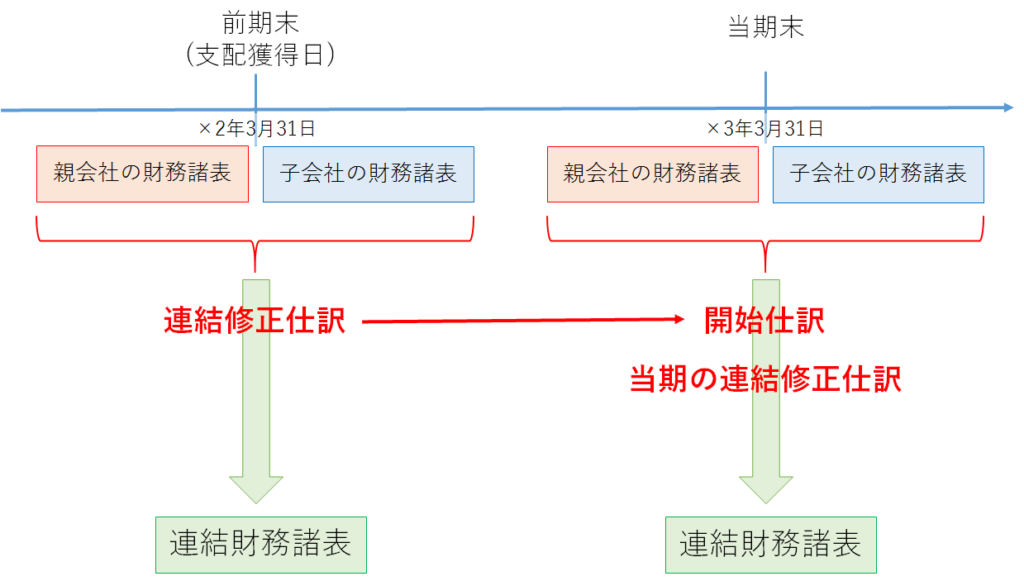

4. 支配獲得日後1年目の連結

今までは支配獲得日の連結について解説してきました。

ここからは、”支配獲得日後1年目”の連結についてです。

前期末に支配を獲得した後の、当期末の処理について解説していきます。

開始仕訳とは

連結財務諸表は、親会社と子会社の個別財務諸表を基本として作成します。

この個別財務諸表には、前期までにした連結修正仕訳が反映されていません。

したがって当期に再度、連結修正仕訳を行う必要があります。

この連結修正仕訳を、当期の連結決算の最初に行うので「開始仕訳」と言います。

以上より、当期に行わなければならない仕訳は次の2つです。

・開始仕訳

・当期の連結修正仕訳

実際に、具体例で確認していきます。

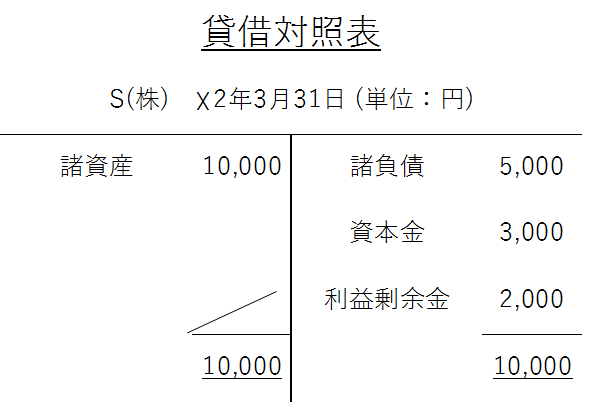

(例4) P(株)は、前期末(☓2年3月31日)にS(株)の発行済株式の60%を3,600円で取得し、実質的に支配した。前期末(☓2年3月31日)におけるS(株)の貸借対照表にもとづいて、当期の連結財務諸表を作成するのに必要な仕訳を示しなさい。なお、P(株)とS(株)ともに、会計期間は☓2年4月1日から☓3年3月31日までである。

Ⅰ 開始仕訳

開始仕訳は前期末の連結修正仕訳を参考にして行います。

以下が、前期末に支配を獲得した時の連結修正仕訳です。

・前期末の連結修正仕訳

(資 本 金)3,000 (S社株式)3,600

(利益剰余金)2,000 (非支配株主持分)2,000

(の れ ん)600

この仕訳を再度行い当期の連結財務諸表を作成しますが、純資産の勘定科目は後ろに「当期首残高」を付けて処理します。

・開始仕訳

(資 本 金 当 期 首 残 高)3,000 (S社株式)3,600

(利益剰余金当期首残高)2,000 (非支配株主持分当期首残高)2,000

(のれん)600

Ⅱ のれんの償却

投資と資本の相殺消去によって生じたのれん(借方残高)は、原則として20年以内に定額法などで償却します。

(例4-1) 支配獲得日においてのれん(借方残高)が600円生じている。当期の連結財務諸表を作成するのに必要な連結修正仕訳を示しなさい。なお、のれんは発生年度の翌年から10年間で定額法により償却する。

・連結修正仕訳(のれんの償却)

(のれん償却)60 (のれん)60

Ⅲ 子会社の当期純損益の振り替え

連結財務諸表の作成において、親会社と子会社の個別財務諸表をそのまま合算すると、子会社の当期純利益が全額計上されてしまいます。

したがって、子会社の当期純利益のうち、非支配株主に帰属する部分は非支配株主持分に振り替えます。

(例4-2) P(株)はS(株)の発行済株式の60%を取得し、実質的に支配している。S(株)の当期純利益は300円であった。当期の連結財務諸表を作成するのに必要な連結修正仕訳を示しなさい。

・連結修正仕訳(子会社の当期純利益の振替)

(非支配株主に帰属する当期純損益)120 (非支配株主持分当期変動額)120

<考え方>

S(株)の当期純利益が300円なので、非支配株主持分割合である40%の120円を非支配株主持分に振り替えます。

なお、仕訳上は「非支配株主持分当期変動額」という勘定科目で処理します。

相手科目は、「非支配株主に帰属する当期純損益」で処理します。

Ⅳ 子会社の配当金の修正

子会社は親会社と非支配株主にそれぞれ配当金を支払います。

配当金に関して、グループ内の取引は相殺消去し、非支配株主持分に振り替える必要があります。

(例4-3) P(株)はS(株)の発行済株式の60%を取得し、実質的に支配している。S(株)が期中に200円の配当をした。この時の連結修正仕訳を示しなさい。

・連結修正仕訳(子会社の配当金の修正)

( 受 取 配 当 金 )120 (剰余金の配当)200

(非支配株主持分当期変動額)80

<考え方>

以下、aとbの仕訳を足したものが連結修正仕訳です。

配当金の受取時、支払時のそれぞれの仕訳は次の通りです。

・P(株)の処理:配当金受取時

(現金)120 (受取配当金)120

・S(株)の処理:配当金支払時

(利益剰余金)200 (現金)200

グループ内の取引を相殺消去するために、以下の仕訳を行います。

なお、利益剰余金の代わりに「剰余金の配当」を用います。

【a】(受取配当金)120 (剰余金の配当)120

また、S(株)のは利益剰余金の減少額のうち、40%は非支配株主に負担させる必要があります。

したがって、S(株)が非支配株主に支払った配当金については、非支配株主持分の減少として処理します。

【b】(非支配株主持分当期変動額)80 (剰余金の配当)80

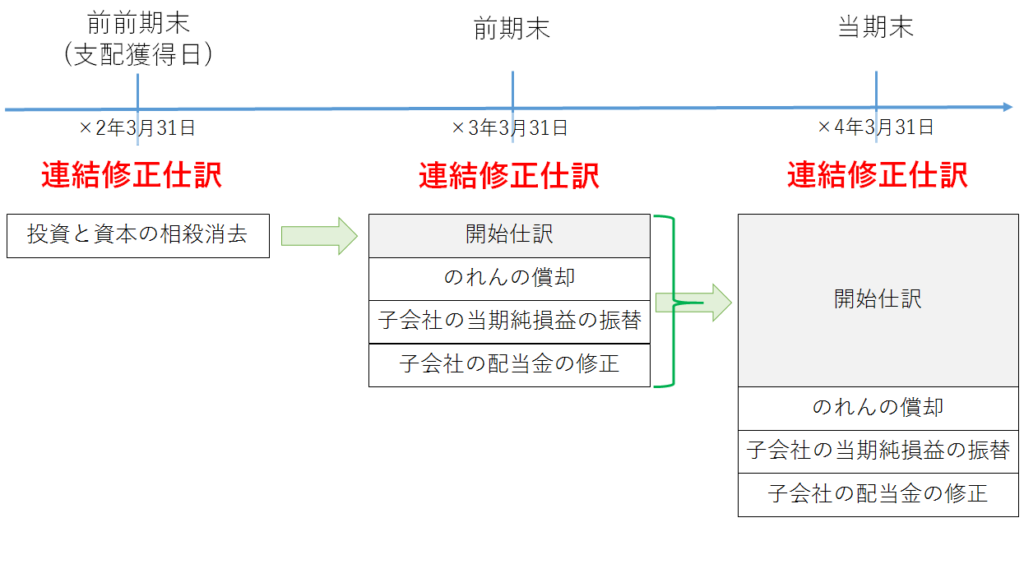

5. 支配獲得日後2年目の連結

最後に、”支配獲得日後2年目”の連結についてです。

4.の支配獲得日後1年目の連結と同様に、以下の2つの仕訳が必要です。

・開始仕訳

・当期の連結修正仕訳

しかし、当期の連結修正仕訳は毎年同じなので、ここでの解説は省略します。

今回は支配獲得日後2年目の開始仕訳のみ解説していきます。

(例5) P(株)は、前々期末(☓2年3月31日)にS(株)の発行済株式の60%を取得し、実質的に支配した。次の資料を参考にして、当期(☓3年4月1日から☓4年3月31日)の連結財務諸表を作成するのに必要な開始仕訳を示しなさい。

[資料]

前期末において、連結財務諸表を作成するために以下の連結修正仕訳を行った。

Ⅰ 開始仕訳(投資と資本の相殺消去)

(資 本 金 当 期 首 残 高)3,000 (S社株式)3,600

(利益剰余金当期首残高)2,000 (非支配株主持分当期首残高)2,000

(のれん)600

Ⅱ のれんの償却

(のれん償却)60 (のれん)60

Ⅲ 子会社の当期純損益の振り替え

(非支配株主に帰属する当期純損益)120 (非支配株主持分当期変動額)120

Ⅳ 子会社の配当金の修正

(受取配当金)120 (剰余金の配当)200

(非支配株主持分当期変動額)80

支配獲得日後2年目の連結

当期の連結財務諸表を作成するにあたって、前期末までに行った連結修正仕訳を再度行います。

これが開始仕訳です。

なお、前期末の連結修正仕訳のうち、次の2点に注意が必要です。

・純資産の項目は「〇〇当期首残高」で処理する。

・利益に影響を与える項目は「利益剰余金当期首残高」で処理する。

2点目が特に重要なので、しっかり覚えておいてください。

この2点を踏まえて開始仕訳をすると次のようになります。

Ⅰ 開始仕訳(投資と資本の相殺消去)

(資 本 金 当 期 首 残 高)3,000 (S社株式)3,600

(利益剰余金当期首残高)2,000 (非支配株主持分当期首残高)2,000

(のれん)600

Ⅱ のれんの償却

(利益剰余金当期首残高)60 (のれん)60

Ⅲ 子会社の当期純損益の振り替え

(利益剰余金当期首残高)120 (非支配株主持分当期首残高)120

Ⅳ 子会社の配当金の修正

(利益剰余金当期首残高)120 (利益剰余金当期首残高)200

(非支配株主持分当期首残高)80

最終的に上記をまとめたものが、当期の開始仕訳です。

・開始仕訳

(資本金当期首残高)3,000 (S社株式)3,600

(利益剰余金当期首残高)2,100 (非支配株主持分当期首残高)2,040

(のれん)540

今回は以上です。お疲れさまでした。