固定資産や減価償却の基本的な処理ついては、3級ですでに学習しました。

2級では、さらに発展した内容を勉強します。

固定資産の割賦購入

割賦で購入したとき

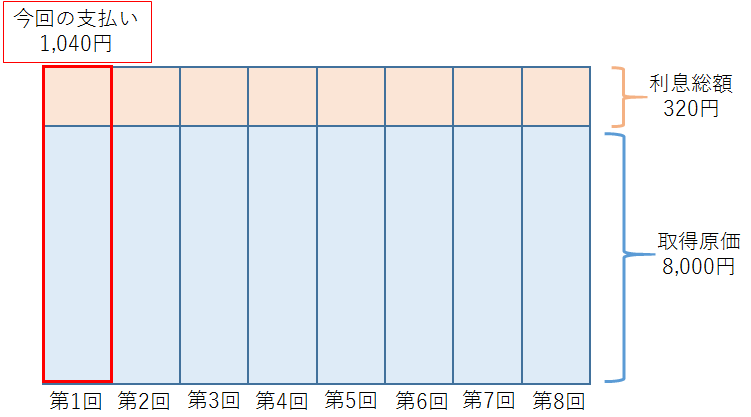

① A(株)は、当期首において、備品8,000円を8ヶ月(8回)の分割払い(毎回の支払額は1,040円)の契約で購入した。なお、利息分については前払利息で処理する。

( 備 品 )8,000 (未払金)8,320

(前払利息)320

固定資産を割賦(分割払い)で購入する時は、取得原価(購入代金+付随費用)のほか、割賦購入に関する利息がかかってきます。

この利息分については、原則として固定資産の取得原価に含めません。

つまり、利息分については支払利息(費用)で処理しますが、購入時にはまだ利息が発生していないため、前払利息(資産)などの勘定科目で処理します。

なお利息総額は、支払総額から固定資産の購入原価を差し引いて計算します。

・支払総額:1,040円×8回=8,320円

・利息総額:8,320円ー8,000円=320円

また割賦購入時には、まだ支払いはしていない(代金の支払いは後日になる)ので、貸方は未払金(負債)で処理します。

割賦金を支払ったとき

② 先日、割賦購入した備品(取得原価8,000円、8ヶ月(8回)の分割払いで毎月の支払額は1,040円、利息総額320円については前払利息として処理している)について、第1回目の割賦金の支払日が到来したので、当座預金口座から1,040円を支払った。なお、利息の処理は、支払日に定額法で費用計上する。

(未払金)1,040 (当座預金)1,040

(支払利息)40 (前払利息)40

割賦金を支払った時は、支払った分の未払金(負債)を減らします。

また、支払った分に対応する利息を前払利息(資産)から支払利息(費用)に振り替えます。

この時の利息の計算方法には、定額法や利息法などがありますが、2級では定額法(利息総額を支払期間で等分する方法)で処理します。

今回の場合、利息総額が320円で8回の分割払いなので、月々の支払利息は40円となります。

割賦金の支払日と決算日が異なる場合

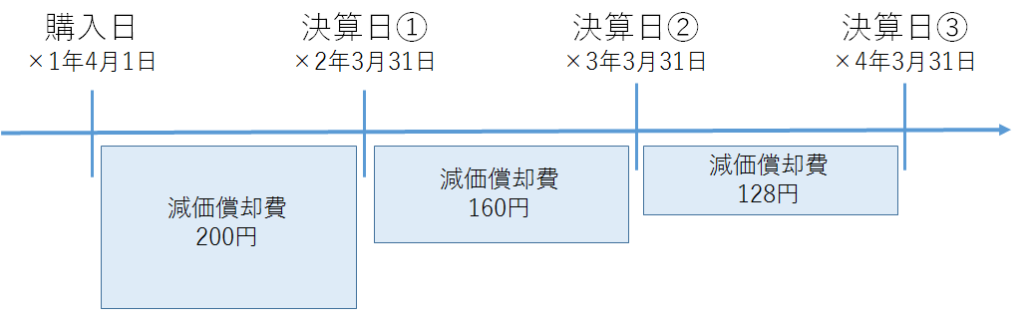

割賦金の支払日と決算日が異なる場合には、決算日において、当期の最終の支払日から決算日までの期間に対応する利息を前払利息(資産)から支払利息(費用)に振り替えます。③ A(株)は×2年3月1日に備品8,000円を購入し、1回あたり1,040円の8回に分割して、2ヶ月に1回の後払い(1回目の支払いは4月30日、利息総額は320円)とした。なお、当期の決算日は×2年3月31日である。

(1) 購入日(×2年3月1日)と(2) 決算日(×2年3月31日)の仕訳をしなさい。(1) 購入日の仕訳:(備品)8,000 (未払金)8,320

(前払利息)320

(2) 決算日の仕訳:(支払利息)20 (前払利息)20購入日から決算日までの1ヶ月分の利息を計算し、前払利息(資産)から支払利息(費用)に振り替えます。

・320円÷8回=40円(2ヶ月分の利息)

・40÷2ヶ月=20円

購入時に利息分を支払利息(費用)で処理した場合

購入時において、利息を前払利息(資産)ではなく支払利息(費用)で処理することもあります。

購入時において利息分を支払利息(費用)で処理した場合には、決算において、次期以降の利息を支払利息(費用)から前払利息(資産)に振り替えます。

3級で学習した費用の繰延べと同じ考え方です。④ A(株)は備品8,000円を8ヶ月(8回)の分割払い(毎回の支払額は1,040円)で購入した。なお、利息分については、購入時に支払利息で処理し、決算において次期以降の利息を支払利息から前払利息に振り替える。

(1) 購入日、(2) 第1回目の割賦金の支払日(支払いは当座預金より行う)、(3) 決算日(第2回目から第8回目までの割賦金の支払日は到来していない)の仕訳をしなさい。(1) 購入日の仕訳:(備品)8,000 (未払金)8,320

(支払利息)320

(2) 支払日の仕訳:(未払金)1,040 (当座預金)1,040

(3) 決算日の仕訳:(前払利息)280 (支払利息)280決算において、次期以降の利息(第2回目から第8回目まで)について、支払利息(費用)から前払利息(資産)に振り替えます。

・320円×(7回/8回)=280円

固定資産の減価償却

3級の内容

固定資産の価値の減少を見積もって、毎年費用として計上する手続きを、減価償却と言います。

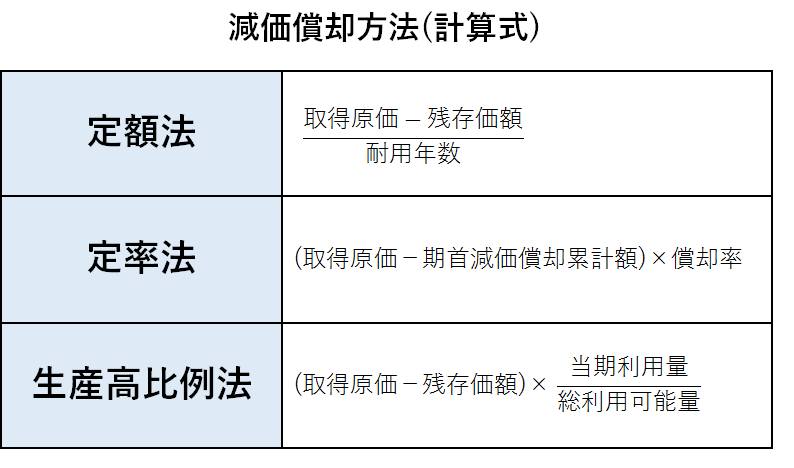

2級で学習する減価償却の方法には、定額法、定率法、生産高比例法があります。

定額法に関しては3級ですでに学習済みです。

減価償却の記帳方法には、直接法と間接法があります。

また、期中(決算日)に固定資産を売却した時は、期首から売却日までの減価償却費を計上します。

3級の内容を忘れてしまった人は復習し直しましょう。

定率法の仕訳

定率法は、期首時点の帳簿価額(未償却残高と言います)に一定の償却率を掛けて減価償却費を計算する方法です。

<減価償却費(定率法)=(取得原価ー期首減価償却累計額)×償却率>

⑤ ×2年3月31日、決算につき、当期首(×1年4月1日)に購入した備品(取得原価1,000円)について減価償却を行う。なお、減価償却方法は定率法(償却率20%)、記帳方法は間接法による。

(減価償却費)200 (減価償却累計額)200

定率法の減価償却費は次のように計算します。

・(1,000円ー0円)×20%=200円

また、購入後2年目(×3年3月31日)と3年目(×4年3月31日)の減価償却費は次のようになります。

・購入後2年目:(1,000円ー200円)×20%=160円

・購入後3年目:(1,000円ー360円)×20%=128円

以上のように、定率法では、始めは減価償却費が多く計上されますが、年々少なくなっていきます。

したがって、パソコンなどの、すぐに価値が下がる備品に対して適用されます。

定額法の償却率と200%定率法

定額法の償却率とは、「1÷耐用年数」で求めた率を言います。

<定額法の償却率=1/耐用年数>また、平成24年4月1日以降に取得する固定資産について適用する定率法の償却率は、定額法の償却率を2倍した率です(200%定率法)。

<定率法の償却率=定額法の償却率×200%>例えば、耐用年数が10年の場合、定額法の償却率と定率法の償却率は次のようになります。

・定額法の償却率=1/10年=0.1

・定率法の償却率=0.1×1=0.2試験では、定率法の償却率は問題文に書いてあることが多いですが、「200%定率法による」と指示があれば、上記のように自分で計算してください。

定率法の償却補償額と改定償却率

定率法の場合、期首帳簿価額に償却率を掛けて減価償却費を計算するため、いつまでたっても帳簿価額が0円になりません。

つまり、最終的に減価償却費が1円以下になってしまいます。

この問題を解決するために、償却補償額と改定償却率があります。・定率法での償却率の判定

① 通常の償却率で計算した減価償却費=期首帳簿価額×償却率

② 償却補償額=取得原価×保証率

減価償却費は、①≧②の場合:①の金額、①<②の場合:改定取得価額×改定償却率となります。(例) 決算において、当期首より3年前に取得した備品(取得原価3,000円、減価償却累計額2,352円)について200%定率法(耐用年数5年、残存価額は0円、償却率は0.4、保証率は0.10800、改定償却率は0.500)によって減価償却を行う。なお、記帳方法は間接法による。

(減価償却費)324 (減価償却累計額)324

① 通常の償却率で計算した減価償却費=(3,000円ー2,352円)×0.4≒259円

② 償却補償額=3,000円×0.10800=324円

減価償却費は、①<②より、減価償却費=(3,000円ー2,352円)×0.500=324円

生産高比例法の仕訳

自動車や航空機は、総可能走行距離や総可能飛行距離が明らかです。

このように総利用可能量が確定できる固定資産には生産高比例法を適用することが出来ます。

生産高比例法は、当期に利用した分(当期の走行距離など)だけ減価償却を計上する方法で、次の式で減価償却費を計算します。

<減価償却費(生産高比例法)=(取得原価ー残存価額)×当期利用量/総利用可能量>

⑥ ×2年3月31日、決算につき、車両運搬具(取得原価3,000円)について、生産高比例法により減価償却を行う(記帳方法は間接法)。なお、この車両運搬具の総可能走行距離は10,000km、当期の走行距離は1,000km、残存価額は取得原価の10%である。

(減価償却費)270 (減価償却累計額)270

生産高比例法の減価償却費は次のように計算します。

・(3,000円ー3,000円×10%)×1,000km/10,000km=270円

以上より、減価償却方法(計算式)をまとめると次の通りです。

固定資産の買い換え、除却、廃棄の処理

固定資産の買い換え

今まで使っていた旧固定資産を下取りに出し、新しい固定資産を買うことを固定資産の買い換えと言います。

⑦ A(株)は車両(取得原価3,000円、減価償却累計額2,400円、間接法で記帳)を下取りに出し、新車両5,000円を購入した。なお、旧車両の下取価格は900円であり、新車両の購入価額との差額は現金で支払った。

(減価償却累計額)2,400 (車両運搬具)3,000

( 車 両 運 搬 具 )5,000 (固定資産売却益)300

(現金)4,100

固定資産の買い換えでは、(1) 旧固定資産の売却と(2) 新固定資産の購入の処理に分けて考えます。

(1) 旧固定資産の売却の仕訳

旧固定資産の売却価額は下取価額となります。

したがって、旧車両を売却し、900円を現金で受け取ったと考えて仕訳します。

(減価償却累計額)2,400 (車両運搬具)3,000

( 現 金 )900 (固定資産売却益300

(2) 新固定資産の購入の仕訳

次に、新固定資産の購入の仕訳をします。

(車両運搬具)5,000 (現金)5,000

上記(1)と(2)を合わせた仕訳が、固定資産の買い換えの仕訳となります。

固定資産の除却

固定資産を業務用として使うのをやめることを除却と言います。

除却した固定資産は、まだ使えるかもしれないので、捨てずに倉庫で保管します。

⑧ A(株)は、備品(取得原価1,000円、減価償却累計額800円、間接法で記帳)を除却した。なお、この備品の処分価値は100円と見積もられた。

(減価償却累計額)800 (備品)1,000

(貯蔵品)100

(固定資産除却損)100

固定資産を除却した時は、スクラップとしての価値(処分価値)を見積もり、この固定資産が売却されるまでは、貯蔵品(資産)として処理します。

今回の例では、備品の処分価値は100円と見積もられているので、貯蔵品(資産)100円を計上します。

なお、貸借差額は固定資産除却損(費用)として処理します。

固定資産の廃棄

除却とは異なり、使い物にならない備品を完全に捨てることを廃棄と言います。

廃棄の際には、一般的に廃棄費用がかかります。

⑨ A(株)は、備品(取得原価1,000円、減価償却累計額900円、間接法で記帳)を廃棄した。なお、廃棄費用50円は現金で支払った。

(減価償却累計額)900 (備品)1,000

(固定資産廃棄損)150 (現金)50

固定資産を廃棄した時は、スクラップとしての価値(処分価値)はありませんので、固定資産の帳簿価額を全額、固定資産廃棄損(費用)として処理します。

なお、廃棄費用は固定資産廃棄損に含めて処理します。

建設仮勘定の処理

手付金を支払ったとき

⑩ A(株)は、倉庫の新築のため建設会社と請負契約(請負金1,200円)を結び、手付金200円を小切手を振り出して支払った。

(建設仮勘定)200 (当座預金)200

建物や倉庫などの建設は、契約してから引き渡しを受けるまでに長い期間を要するため、建設中に代金の一部を手付金として支払うことがあります。

このようにまだ完成していない固定資産について、代金を支払った時は、その支払額を建設仮勘定(資産)で処理しておきます。

引き渡しを受けたとき

⑪ A(株)の倉庫が完成し、引き渡しを受けたので、請負金額1,200円のうち未払分1,000円を小切手を振り出して支払った。なお、建設仮勘定の残高は200円である。

(建物)1,200 (建設仮勘定)200

(当座預金)1,000

固定資産が完成して引き渡しを受けた時は、請負金額で建物などの固定資産の勘定科目で処理します。

また、固定資産が完成することにより、建設中の固定資産はなくなります。

したがって、建設仮勘定(資産)の減少として処理します。

固定資産の改良と修繕、火災の処理

固定資産の改良と修繕

建物の増築などのように、固定資産の価値を高めるよう不備な点を改めることを改良と言います。

また、雨漏りの修理などのように、壊れたり悪くなったところを繕い直すことを修繕と言います。

簿記2級では、改良と修繕で仕訳の処理が異なります。

⑫ A(株)は、建物の改良と修繕を行い、その代金500円を小切手を振り出して支払った。なお、このうち200円は改良とみなされた。

( 建 物 )200 (当座預金)500

(修繕費)300

非常階段を増設したり、建物の構造を防火・防音加工にするなど、固定資産の価値を高めるための支出を資本的支出(改良)と言い、資本的支出は固定資産の取得原価に加算します。

また、雨漏りを直したり、汚れを落とすなど単に現状を維持するために支出を収益的支出(修繕)と言い、収益的支出は修繕費(費用)で処理します。

固定資産が火災で滅失したとき

固定資産が火災や水害などで損害を受けたときは、その固定資産に保険が掛けられているかどうかによって処理が異なります。

・保険が掛けられているとき

⑬ A(株)の建物(取得原価1,000円、減価償却累計額600円、間接法で処理)が火災により焼失した。なお、この建物には500円の火災保険が掛けられている。

(減価償却累計額)600 (建物)1,000

( 火 災 未 決 算 )400

今回の例では、火災保険を掛けているので、保険会社から保険金支払額の連絡があるまで、火災による損失額は確定しません。

したがって、固定資産の帳簿価額(取得原価ー減価償却累計額)を火災未決算(または未決算)という資産の勘定科目で処理します。

・保険が掛けられていないとき

⑭ A(株)の建物(取得原価1,000円、減価償却累計額600円、間接法で処理)が火災により焼失した。なお、この建物には保険が掛けられていない。

(減価償却累計額)600 (建物)1,000

(火 災 損 失)400

今回の例では、保険が掛けられていないので、火災が発生した時点で損失額が確定します。

したがって、固定資産の帳簿価額(取得原価ー減価償却累計額)を全額、火災損失(費用)で処理します。

保険金額が確定したとき

⑮ 先の火災(火災未決算400円)について、保険金500円を支払う旨の連絡が保険会社からあった。

(未収入金)500 (火災未決算)400

(保 険 差 益)100

保険会社からの連絡で、支払われる保険金額が確定したら、確定した金額を未収入金(資産)で処理するとともに、計上している火災未決算を減らします。

また、貸借差額は保険差益(収益)または火災損失(費用)で処理します。

仮に保険金の支払額が300円だった場合、火災損失(費用)を用いて次のように処理します。

(未収入金)300 (火災未決算)400

(火災損失)100

圧縮記帳の処理

国庫補助金を受け取ったとき

ゴミの削減や地球温暖化の防止など、ある政策のために資産を取得する際に、国や地方公共団体から補助金(国庫補助金と言います)を受け取ることがあります。

また、電力やガスなどの公共事業を営む企業が、その利用者から施設や設備などの建設資金(工事負担金と言います)を受け取ることがあります。

⑯ ×2年4月1日、A(株)は国から国庫補助金1,200円を現金で受け入れた。

(現金)1,200 (国庫補助金受贈益)1,200

国庫補助金や工事負担金を受け取った時は、受け取った現金等を計上するとともに、相手科目は国庫補助金受贈益(収益)または工事負担金受贈益(収益)として処理します。

固定資産を取得したとき

法人税等は利益に対して課されるので、収益が増えれば法人税等も増えます。

したがって国から補助金を受け取っても、その他の処理が何もなければ、国庫補助金受贈益1,200円に対しても法人税等の税金がかかってしまいます。

せっかく補助金をもらっても、その補助金に税金がかかってしまったら、国が企業活動を補助する意味がありません。

⑰ ×2年6月1日、A(株)は国庫補助金1,200円に自己資本1,200円を加えて建物2,400円を購入し、代金は現金で支払った。なお、この建物については補助金に相当する額の圧縮記帳(直接減額方式)を行った。

( 建 物 )2,400 (現金)2,400

(固定資産圧縮損)1,200 (建物)1,200

固定資産を取得したときには、一時的に税金を回避するために、国庫補助金の額だけ固定資産圧縮損(費用)を計上します。

この時の相手科目は、建物などの固定資産の科目になります。

上記の仕訳からわかる通り、結局、建物の帳簿価額は1,200円(2,400円ー1,200円)となります。

このように、固定資産の帳簿価額を減額(圧縮)することになるため、この処理を圧縮記帳と言います。

圧縮記帳をした場合の決算時の仕訳

⑱ ×3年3月31日、決算において、×2年6月1日に取得した建物(圧縮記帳後の帳簿価額1,200円)について定額法(耐用年数20年、残存価額は0円、間接法で記帳)により減価償却を行う。

(減価償却費)50 (減価償却累計額)50

圧縮記帳を行った場合の固定資産の減価償却費は、圧縮記帳後の帳簿価額を取得原価とみなして計算します。

今回の例では取得日(×2年6月1日)から決算日(×3年3月31日)までの10ヶ月間の減価償却費を計上します。

・1年分の減価償却費:1,200円÷20年=60円

・10ヶ月分の減価償却費:60円×(10ヶ月/12ヶ月)=50円

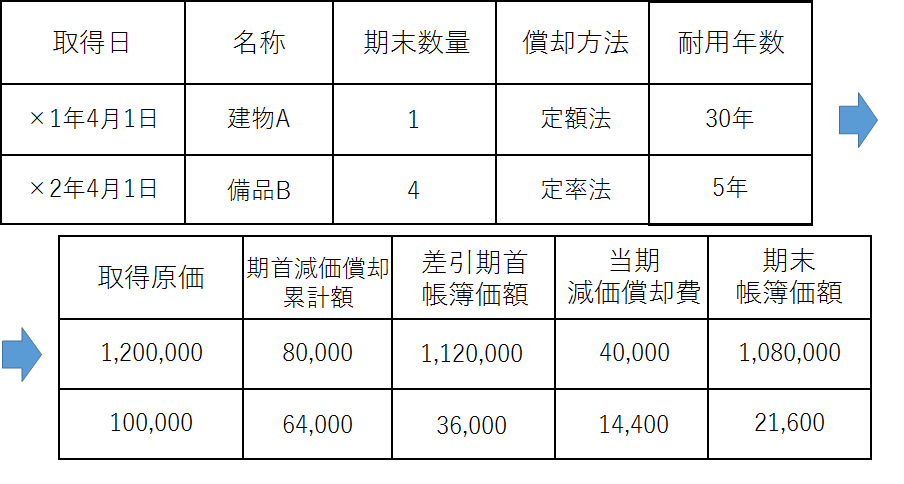

固定資産台帳

固定資産台帳は、所有する固定資産の状況を管理するために作成する補助簿です。

固定資産台帳には、次のように記帳します。

今回新たに出てきた勘定科目

・資産

貯蔵品、建設仮勘定、火災未決算

・負債

ー

・純資産

ー

・費用

固定資産除却損、固定資産廃棄損、修繕費、火災損失、固定資産圧縮損

・収益

保険差益、国庫補助金受贈益、工事負担金受贈益