簿記3級で学習する債権債務のうち、売掛金・買掛金、受取手形・支払手形、貸付金・借入金、手形貸付金・手形借入金については解説しました。

今回は、それ以外の債権・債務について解説していきます。

具体的には、未払金・未収入金・前払金・前受金・仮払金・仮受金です。

目次

未払金

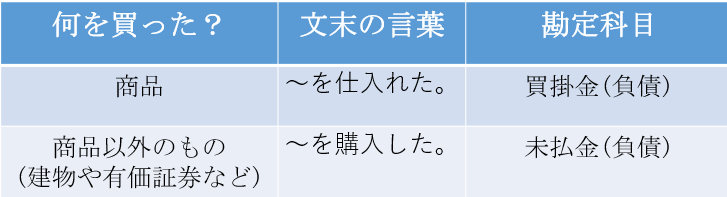

商品以外のものを掛けで買った時

①A商店は、有価証券を100円で購入し、代金は月末に支払うことにした。

(有価証券)100 (未払金)100

まず今回の取引では、有価証券(資産)を買っているので、有価証券(資産)が増えます。

また、建物や土地、有価証券など商品以外のものを代金後払いで買ったときの、代金を後で支払わなければならない義務は、未払金という勘定科目で処理します。

未払金は、負債に分類されます。

したがって、商品を買った(仕入れた)ときの未払額は買掛金で、商品以外のものを買った(購入した)ときの未払額は未払金で処理します。

買掛金と未払金は、代金を後払いする点ではかなり似ていますが、きちんと使い分けが出来るように、以下の表を参考にして確認してください。

続いて、未払金を支払ったときの仕訳についてです。

②A商店は、D商店に対する未払金100円を現金で支払った。

(未払金)100 (現金)100

後日、未払金を支払ったときは、未払金(負債)の減少として処理します。

未収入金

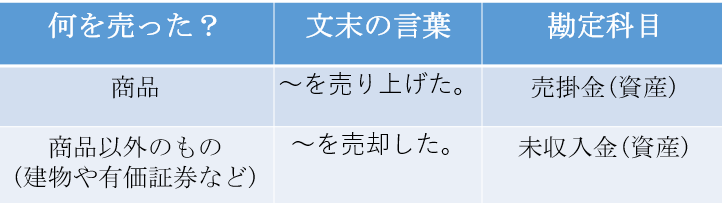

商品以外のものを掛けで売った時

③A商店は、有価証券を150円で売却し、代金は月末に受け取ることとした。

(未収入金)150 (有価証券)150

まず今回の取引では、有価証券(資産)を売っているので、有価証券(資産)が減ります。

また、建物や土地、有価証券など商品以外のものを売って、代金を後で受け取る時の、後でお金を受け取ることが出来る権利は、未収入金という勘定科目で処理します。

未収入金は、資産に分類されます。

したがって、商品を売った(売り上げた)ときの未収額は売掛金で、商品以外のものを売った(売却した)ときの未収額は未収入金で処理します。

(※なお、未収入金は未収金と言うこともあります。)

売掛金と未収入金は、代金を後で受け取る点ではかなり似ていますが、きちんと使い分けが出来るように、以下の表を参考にして確認してください。

続いて、未収入金を回収した時の仕訳についてです。

④A商店は、E商店に対する未収入金100円を現金で回収した。

(現金)100 (未収入金)100

後日、未収入金を回収したときは、未収入金(資産)の減少として処理します。

前払金

商品の注文時に内金を支払った時

商品の代金の一部を前払いした時のお金のことを、内金・手付金・予約金などと言います。

取引成立の証拠として、商品注文時に、代金の一部を内金として前払いすることがあります。

(簿記上はこれらに大きな違いはないので、ここでは内金として説明していきます)

⑤A商店は、B商店に商品100円を注文し、内金として20円を、現金で支払った。

(前払金)20 (現金)20

ここで、前払金という新たな勘定科目が出てきました。

前払金は、資産に分類されます。

内金を支払うことにより、買主(A商店)は、商品を後で受け取ることが出来ます。

この、商品を後で受け取ることができる権利を前払金(資産)として処理します。

内金を支払って商品を仕入れた時

⑥A商店は、B商店から商品100円を受け取り、代金のうち20円は注文時に支払った内金と相殺し、残額は掛けとした。

(仕入)100 (前払金)20

(買掛金)80

商品を受け取った時、仕入れの処理をします。

したがって、借方には仕入を100円計上します。

また、商品を受け取ると、商品を後で受け取る権利がなくなるので、前払金(資産)の減少として処理します。

なお、内金を相殺した残額は掛けとしているので、その残額は買掛金で処理します。

前受金

商品の注文時に内金を受け取った時

⑦A商店は、C商店から商品150円の注文を受け、内金として30円を現金で受け取った。

(現金)30 (前受金)30

ここで、前受金という新たな勘定科目が出てきました。

前受金は、負債に分類されます。

内金を受け取ったことにより、売主(A商店)は、商品を後で渡さなければならない義務が生じます。

この、商品を後で渡さなければならない義務を前受金(負債)として処理します。

内金を受け取って商品を売り上げた時

⑧A商店は、C商店に商品100円を渡し、代金のうち30円は注文時に受け取った内金と相殺し、残額は掛けとした。

(前受金)30 (売上)150

(売掛金)120

商品を渡した時、売上げの処理をします。

したがって、貸方には売上を150円計上します。

また、商品を渡すことにより、商品を後で渡さなければならない義務がなくなるので、前受金(負債)の減少として処理します。

なお、内金を相殺した残額は掛けとしているので、その残額は売掛金で処理します。

仮払金

旅費の概算額を前渡しした時

⑨従業員の出張のため、旅費の概算額100円を現金で前渡しした。

(仮払金)100 (現金)100

ここで、仮払金という新たな勘定科目が出てきました。

仮払金は、資産に分類されます。

従業員の出張にかかる電車代やバス代、宿泊費などの概算額を前渡しした時には、仮払金(資産)として処理します。

仮払金の内容と金額が確定した時

⑩従業員が出張から戻り、概算払額100円のうち、旅費として80円を支払ったと報告を受け、残金20円は現金で受け取った。

(旅費)80 (仮払金)100

(現金)20

仮払いとして前渡ししていた金額について、支払いの内容と金額が確定した時は、仮払金(資産)を該当する勘定科目に振り替えます。

今回の例では、旅費として80円を使い、残金20円を現金で受け取っているため、仮払金(資産)100円を旅費(費用)80円と現金20円に振り替えます。

仮受金

内容不明の入金があった時

⑪出張中の従業員から当座預金に100円の入金があったが、その内容は不明である。

(当座預金)100 (仮受金)100

ここで、仮受金という新たな勘定科目が出てきました。

仮受金は、負債に分類されます。

内容不明の入金があった時は、その内容が明らかになるまで、仮受金(負債)として処理します。

仮受金の内容が明らかになった時

⑫従業員が出張から戻り、先の当座預金への入金100円は、得意先から売掛金を回収した金額であることが判明した。

(仮受金)100 (売掛金)100

仮受金の内容が明らかになった時は、仮受金(負債)を該当する勘定科目に振り替えます。

今回の例では、仮受金の内容が売掛金の回収と判明したので、仮受金(負債)を売掛金(資産)に振り替えます。

今回、新たに出てきた勘定科目

・資産

未収入金、前払金、仮払金

・負債

未払金、前受金、仮受金

・純資産(資本)

ー

・費用

旅費

・収益

ー