会社は製品を製造するときになるべく無駄を省き、安い原価で生産できるように日々努力をしています。

ここでは標準原価計算について解説します。

実際原価計算と標準原価計算

実際原価計算とは

今まで紹介してきた個別原価計算や総合原価計算など、実際にかかった費用によって製品の原価を計算する方法を実際原価計算と言います。

標準原価計算とは

会社は、効率的に製品を製造するために、あらかじめ目標となる原価を設定します。

この目標の原価を標準原価と言い、この目標内に収まるように製造活動を行います。

また実際原価との比較もして、製造活動のどこに無駄や非効率があったのかを調べ、改善を繰り返します。

このように、標準原価を用いて製品の原価を計算し、実際原価との差額を把握・分析する方法を標準原価計算と言います。

標準原価計算の流れ

1. 原価標準の設定

まずは製品1個をどれくらいの原価で製造するかの目標を決めます。

この目標を原価標準と言います。

2. 標準原価の計算

1.で決めた原価標準を参考に、完成品や月末仕掛品の標準原価を計算します。

3. 実際原価の計算

実際にかかった直接材料費、直接労務費、製造間接費を集計して、実際原価を計算します。

4. 原価差異の把握

実際原価と標準原価を比較して、原価差異を把握します。

5. 原価差異の分析

最後に、4.で把握した原価差異をさらに詳しく分析し、原価の改善を行います。

これらの原価計算の流れを1から順番に解説していきます。

1. 原価標準の設定

製品1個当たりの標準原価である原価標準は、直接材料費、直接労務費、製造間接費に分けて設定します。

そこで、まずは目標通りに製品1個を生産出来た場合の直接材料費、直接労務費、製造間接費を計算します。

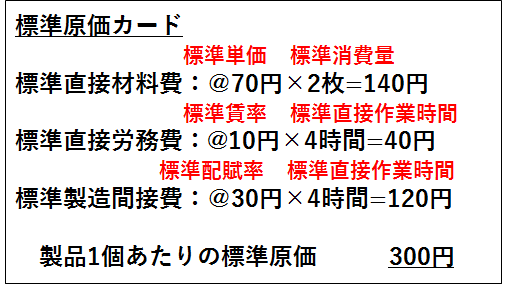

(例1) 次の資料を参考にして、原価標準を計算しなさい。

① 直接材料の標準単価は@70円で、製品1個当たりの標準消費量は2枚である。

② 直接工の標準賃率は@10円で、製品1個当たりの標準直接作業時間は4時間である。

③ 製造間接費の標準配賦率は@30円で、製造間接費は直接作業時間に基づいて配賦する。

<原価標準の計算式>

原価標準はそれぞれ、以下の計算式で求めます。

①製品1個当たりの標準直接材料費

製品1個当たりの標準直接材料費=標準単価×製品1個当たりの標準消費量

②製品1個当たりの標準直接労務費

製品1個当たりの標準直接労務費=標準賃率×製品1個当たりの標準直接作業時間

③製品1個当たりの標準製造間接費

製品1個当たりの標準製造間接費=標準配賦率×製品1個当たりの標準操業度

以上の①②③を足した金額が原価標準になります。

なお、原価標準は次のような標準原価カードにまとめます。

2. 標準原価の計算

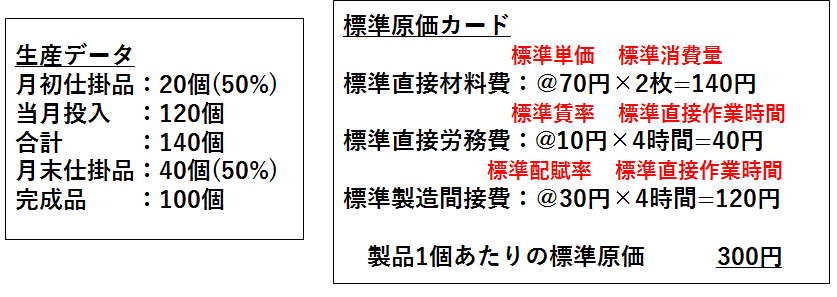

(例2) 次の資料を参考にして、完成品、月末仕掛品、月初仕掛品の標準原価および当月標準製造費用を計算しなさい。

・完成品原価の計算

完成品の標準原価は、原価標準(@300円)に完成品数量(100個)を掛けて計算します。

完成品標準原価:@300円×100個=30,000円

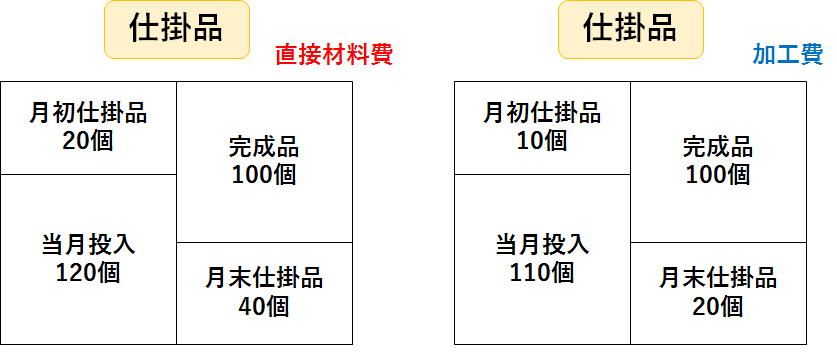

<月末仕掛品原価と月初仕掛品原価、当月標準製造費用の計算>

月末仕掛品と月初仕掛品、当月投入分の標準原価は、直接材料費と加工費(直接労務費と製造間接費)に分けて計算します。

なお、加工費の計算をするときは完成品換算量を用いることに気を付けましょう。

・月末仕掛品原価の計算

直接材料費:@140円×40個=5,600円

直接労務費:@40円×20個=800円

製造間接費:@120円×20個=2,400円

月末仕掛品標準原価:5,600円+800円+2,400円=8,800円

・月初仕掛品原価の計算

直接材料費:@140円×20個=2,800円

直接労務費:@40円×10個=400円

製造間接費:@120円×10個=1,200円

月末仕掛品標準原価:2,800円+400円+1,200円=4,400円

・当月標準製造費用の計算

直接材料費:@140円×120個=16,800円

直接労務費:@40円×110個=4,400円

製造間接費:@120円×110円=13,200円

当月標準製造費用:16,800円+4,400円+13,200円=34,400円

3. 実際原価の計算

月末に、当月の実際原価(実際直接材費、実際直接労務費、実際製造間接費)を集計します。

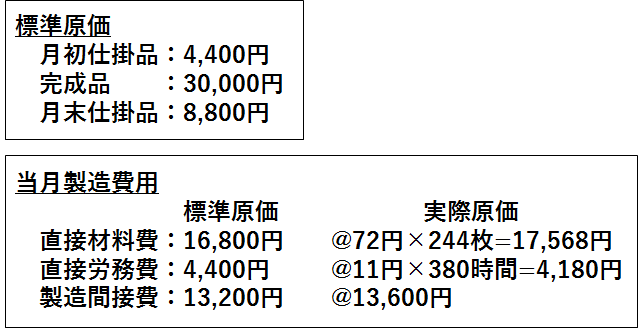

(例3) 当月の実際製造費用(実際原価)は35,348円であった。

実際原価:35,348円

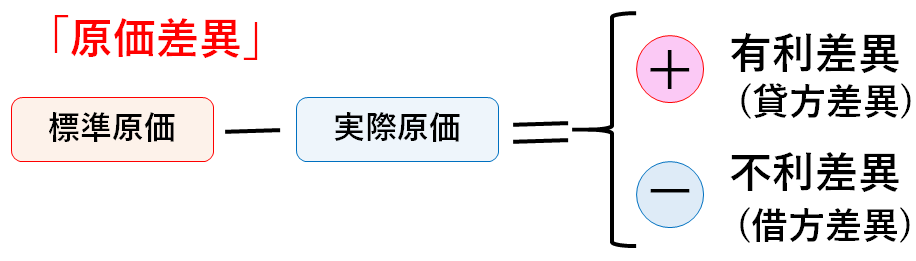

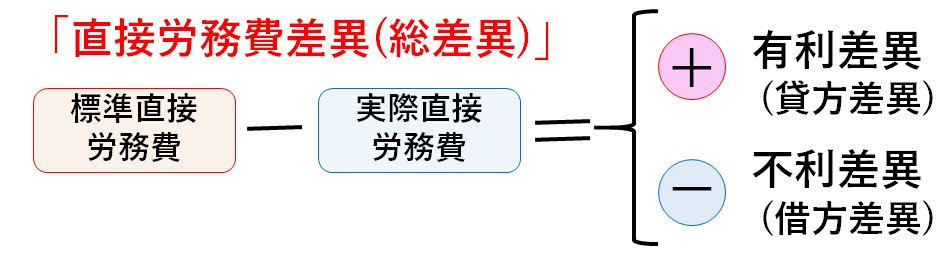

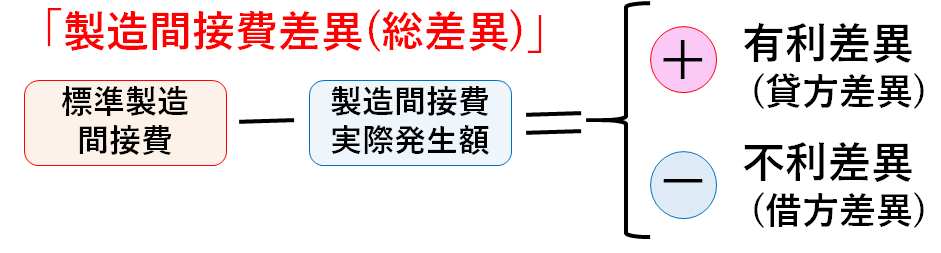

4. 原価差異の把握

実際原価と標準原価の差額から、原価差異を把握します。

この時、実際原価が標準原価よりも少なければ有利差異(貸方差異)、多ければ不利差異(借方差異)となります。

(例4) 当月の標準製造費用(標準原価)の合計額は34,400円、実際製造費用(実際原価)は35,348円であった。原価差異を計算しなさい。

原価差異を計算するときには、つねに標準原価から実際原価を差し引いて計算しましょう。

この時、計算結果がプラスなら有利差異、マイナスなら不利差異となります。

・原価差異の計算

34,400円-35,348円=△948円(不利差異)

5. 原価差異の分析

最後に、4.で把握した原価差異948円の原因を詳しく調べ、原価の改善に活かします。

具体的には、原価差異を次の3つに分類して、それぞれを細かく分析します。

①直接材料費差異の分析

②直接労務費差異の分析

③製図間接費差異の分析

これらについて順番に見ていきます。

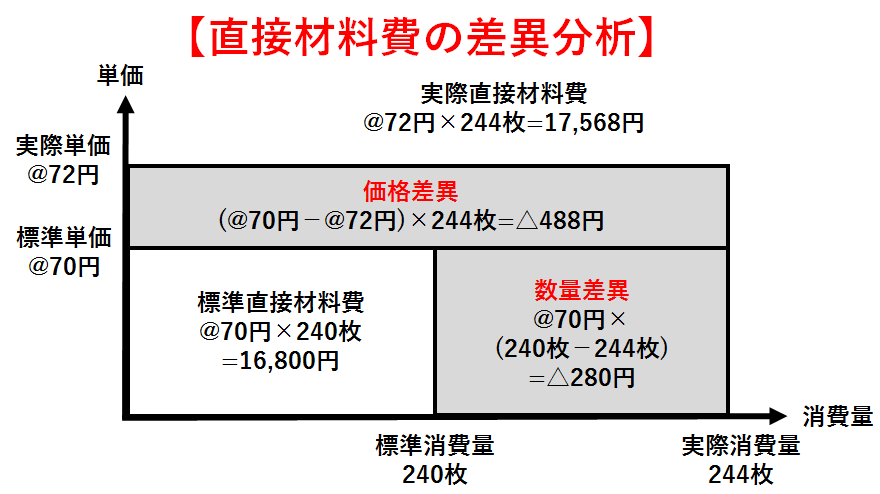

①直接材料費差異の分析

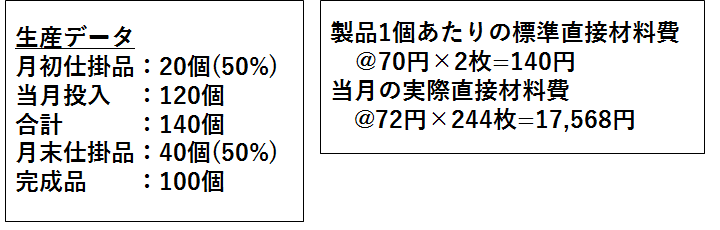

(例5) 次の資料を参考にして、直接材料費差異を計算し、価格差異と数量差異に分析しなさい。

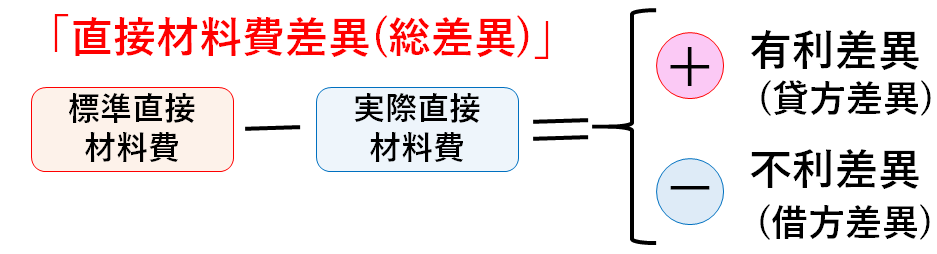

直接材料費差異(総差異)は、当月の標準直接材料費と実際直接材料費の差額で計算します。

今回の例5では、製品1個当たりの標準直接材料費が@140円、当月投入量が120個なので、当月の標準直接材料費は16,800円(@140円×120個)です。

また、当月の実際直接材料費は17,568円なので、直接材料費差異は△768円(16,800円-17,568円)と計算することが出来ます。

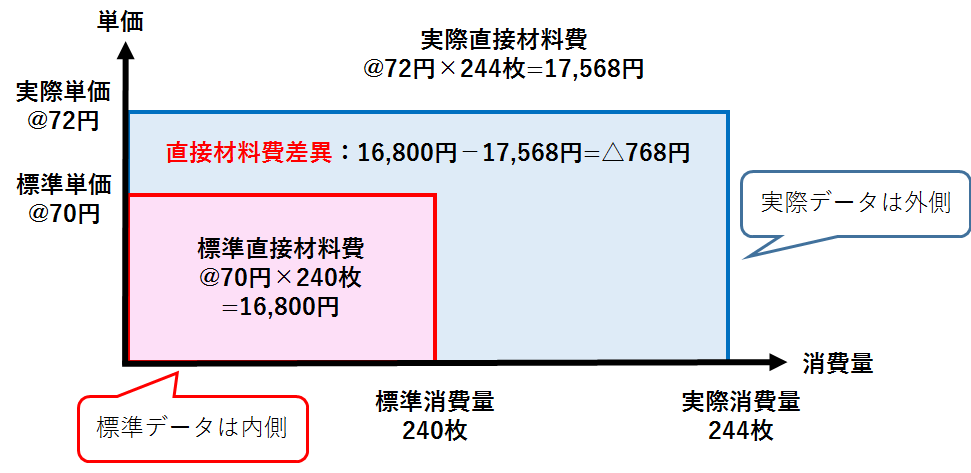

これを、差異分析のボックス図に記入すると次の通りです。

価格差異とは

この直接材料費差異をさらに、価格差異(価格に関する差異)と数量差異(数量に関する差異)に分けて分析します。

価格差異とは、標準よりも高い(安い)材料を使用したために生じた差異を意味し、以下の計算式で求めます。

・価格差異の計算

価格差異:(@70円-@72円)×244枚=△488円

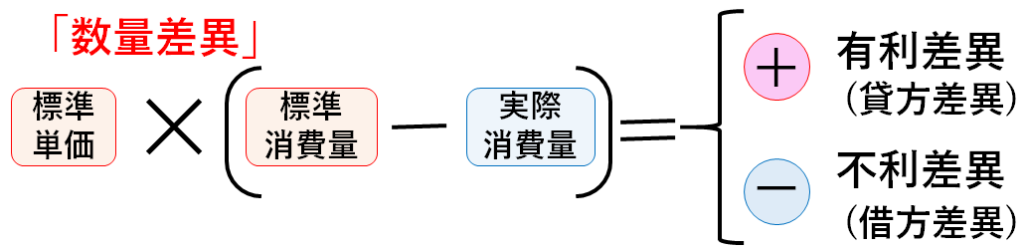

数量差異とは

数量差異とは、標準よりも多く(少なく)材料を使用したために生じた差異を意味し、以下の計算式で求めます。

・数量差異の計算

数量差異:@70円×(240枚-244枚)=△280円

以上より、直接材料費差異の分析をまとめると次の通りです。

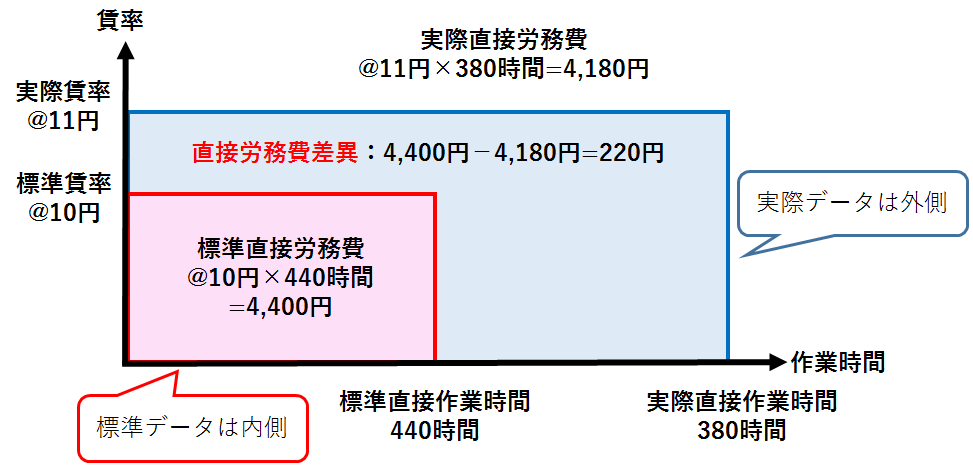

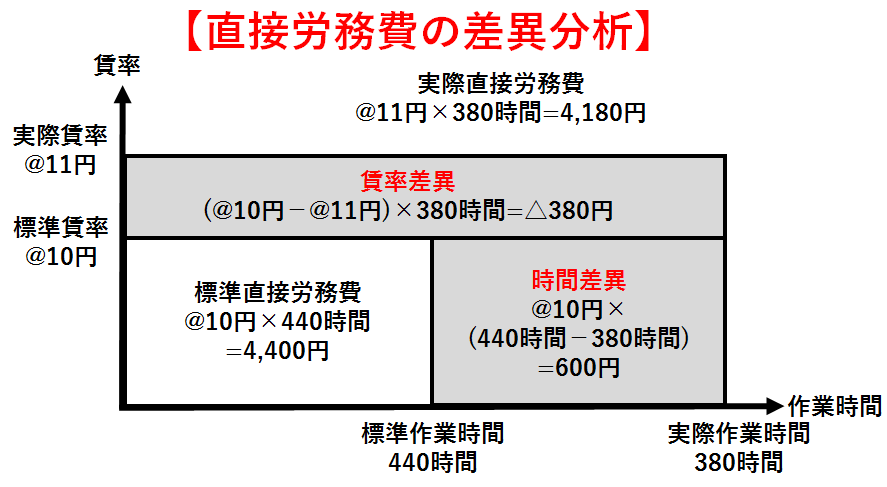

②直接労務費差異の分析

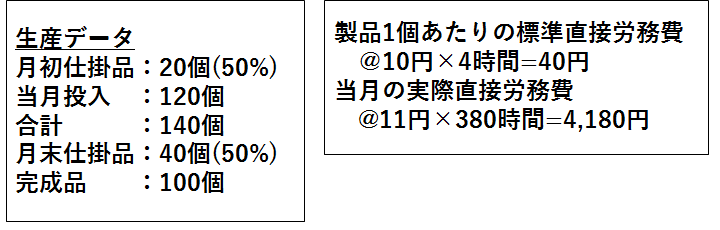

(例6) 次の資料を参考にして、直接労務費差異を計算し、賃率差異と時間差異に分析しなさい。

直接労務費差異(総差異)は、当月の標準直接労務費と実際直接労務費の差額で計算します。

今回の例6では、製品1個当たりの標準直接労務費が@40円、当月投入量(完成品換算量)が110個なので、当月の標準直接労務費は4,400円(@40円×110個)です。

また、当月の実際直接労務費は4,180円なので、直接労務費差異は220円(4,400円-4,180円)と計算することが出来ます。

これを、差異分析のボックス図に記入すると次の通りです。

なお、製品1個当たりの標準直接作業時間が4時間なので、製品110個の標準直接作業時間は4時間×110個=440時間となります。

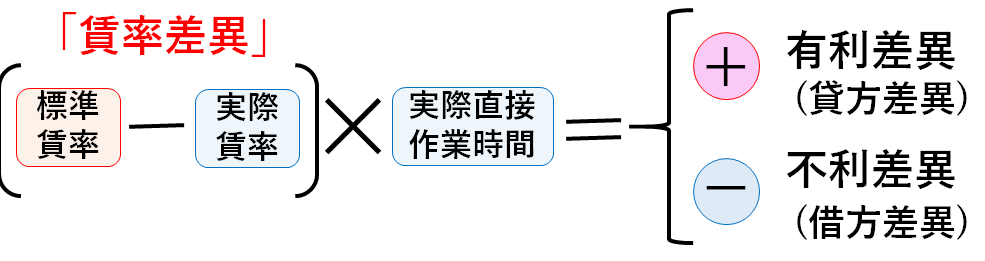

賃率差異とは

この直接労務費差異をさらに、賃率差異(賃率に関する差異)と時間差異(作業時間に関する差異)に分けて分析します。

賃率差異とは、標準よりも高い(安い)賃率の工員が作業をしたために生じた差異を意味し、以下の計算式で求めます。

・賃率差異の計算

賃率差異:(@10円-@11円)×380時間=△380円

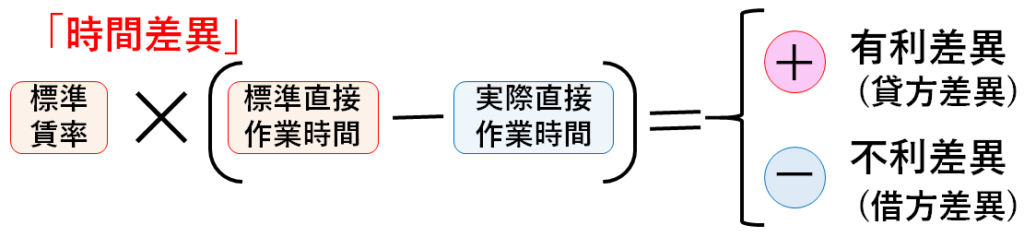

時間差異とは

時間差異とは、標準よりも多く(少なく)作業時間を費やしたために生じた差異を意味し、以下の計算式で求めます。

・時間差異の計算

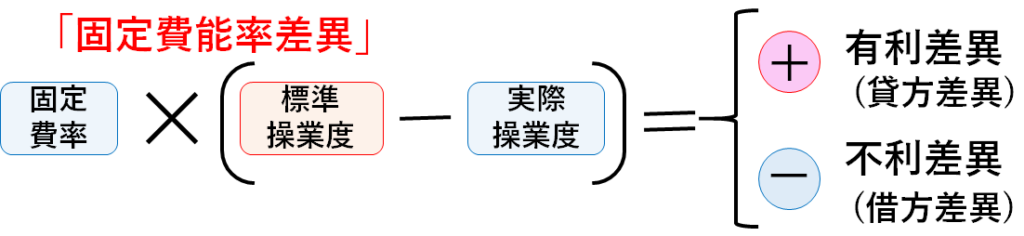

時間差異:@10円×(440時間ー380時間)=600円

以上より、直接労務費差異の分析をまとめると次の通りです。

③製造間接費差異の分析

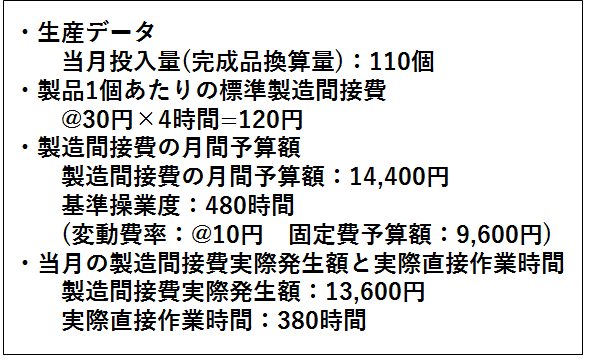

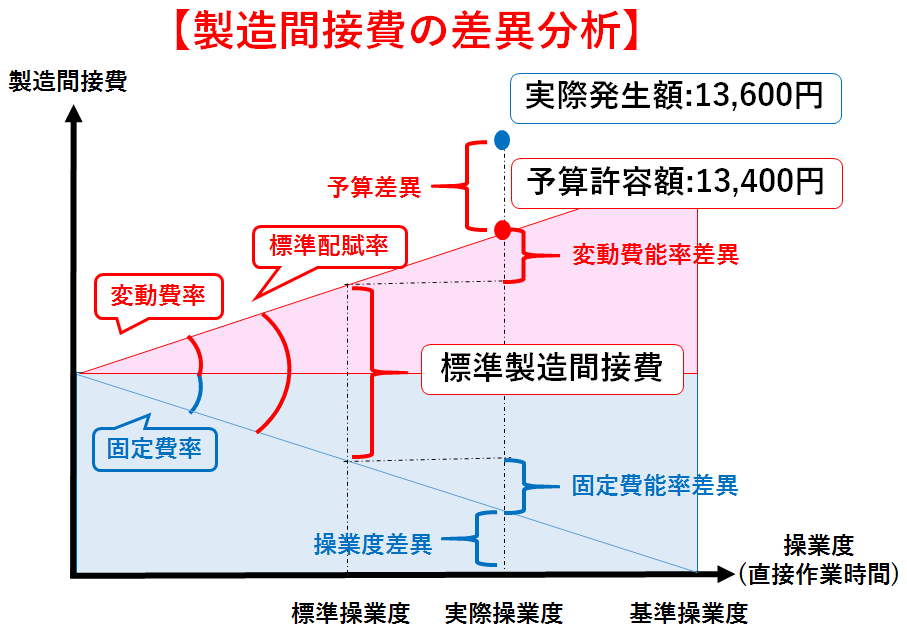

(例7) 次の資料を参考にして、製造間接費差異を計算し、予算差異と操業度差異、能率差異に分析しなさい。

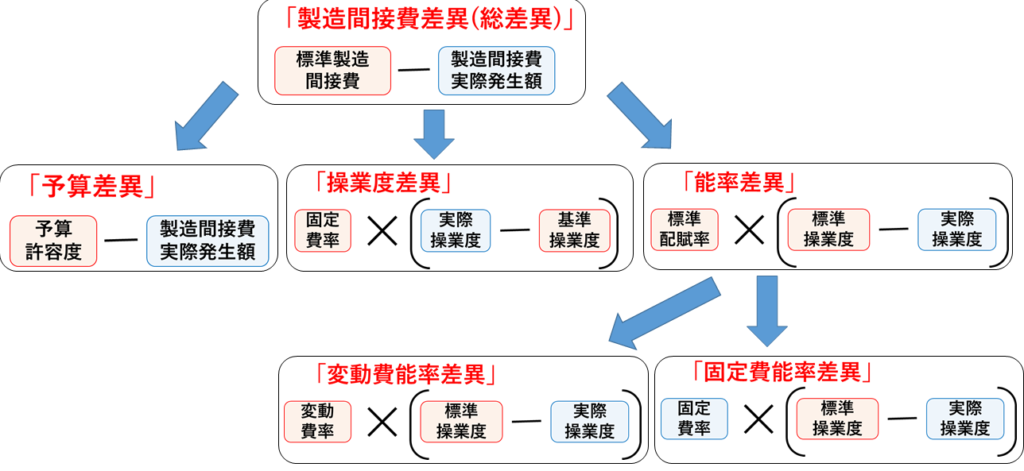

製造間接費差異(総差異)は、当月の標準製造間接費と実際製造間接費の差額で計算します。

今回の例7では、製品1個当たりの標準製造間接費が@120円、当月投入量が110個なので、当月の標準製造間接費は13,200円(@120円×110個)です。

また、当月の実際製造間接費は13,600円なので、製造間接費差異は△600円(13,200円-13,600円)と計算することが出来ます。

なお、製造間接費差異は予算差異、操業度差異、能率差異に分けて分析します。

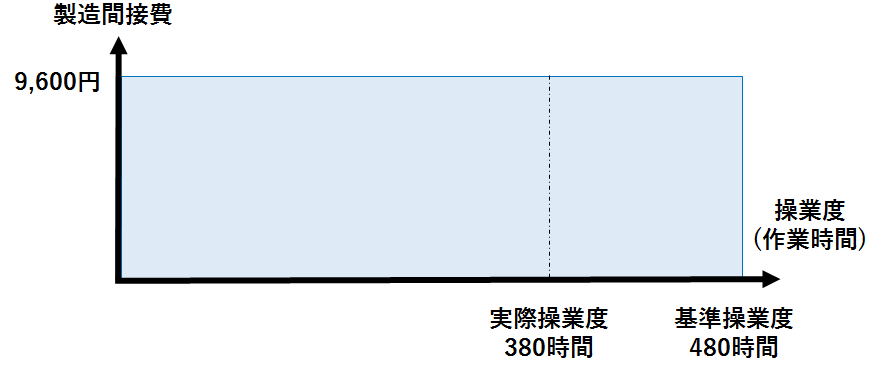

固定予算と変動予算

製造間接費の標準配賦率は、1年間の製造間接費の予算額を見積もり、これを1年間の基準操業度で割って求めます。

なお、1年間の製造間接費の予算額の決め方には、固定予算と変動予算があります。

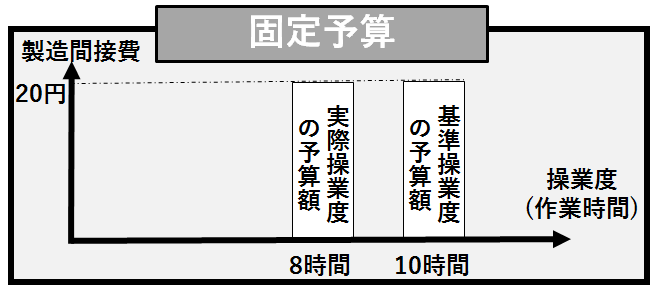

・固定予算

固定予算とは、基準操業度における予算額を決めたら、もし実際操業度が基準操業度と違っていても、基準操業度における予算額を当月の予算額とする方法です。

例えば以下のように、1ヵ月の基準操業度を10時間で製造間接費を20円と見積もった時、実際操業度が8時間となってしまっても、基準操業度における予算額(20円)が当月の予算となります。

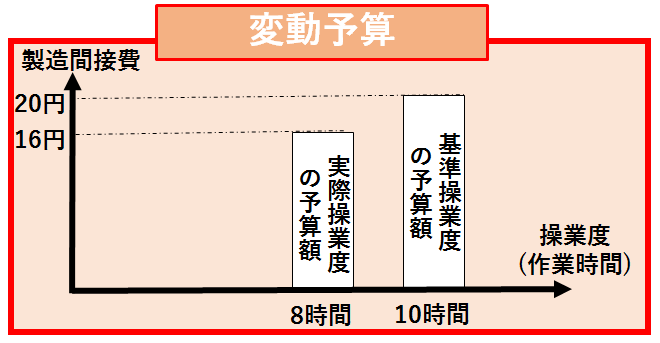

・変動予算

変動予算とは、様々な操業度に対して設定した予算額を製造間接費の予算額とする方法を言います。

例えば以下のように、操業度が10時間の時の製造間接費を20円、操業度が8時間の時の製造間接費を16円と見積もった場合、実際操業度が8時間であれば、8時間の予算額(16円)が当月の予算額となります。

なお、変動予算のかなでも、製造間接費を変動費と固定費に分けて予算額を決める方法を、公式法変動予算と言います。

公式法変動予算

公式法変動予算では、変動製造間接費と固定製造間接費の予算額をそれぞれ決めて、これらを足し合わせます。

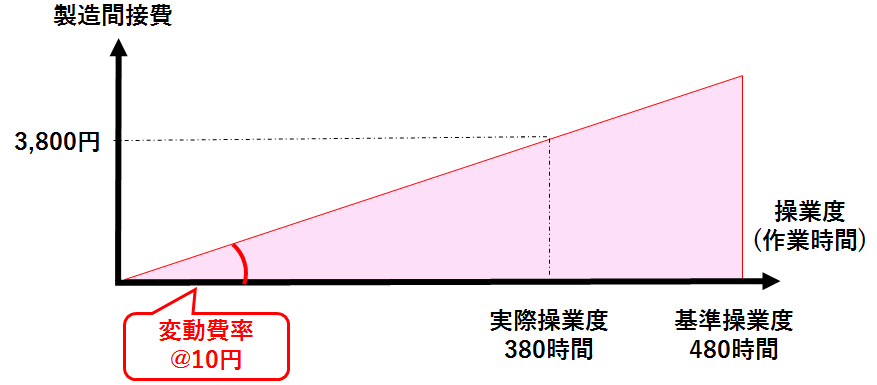

直接作業時間1時間当たりの変動製造間接費を変動費率と言い、以下の式で変動予算額が決定されます。

変動製造間接費の予算額=変動費率×実際操業度

今回の例7では、変動費率は@10円、実際直接作業時間は380時間なので、変動製造間接費の予算額は3,800円(@10円×380時間)となります。

また、固定製造間接費については、当初見積もった基準操業度における固定製造間接費が、実際操業度での固定製造間接費の予算額となります。

固定製造間接費の予算額=基準操業度における固定製造間接費

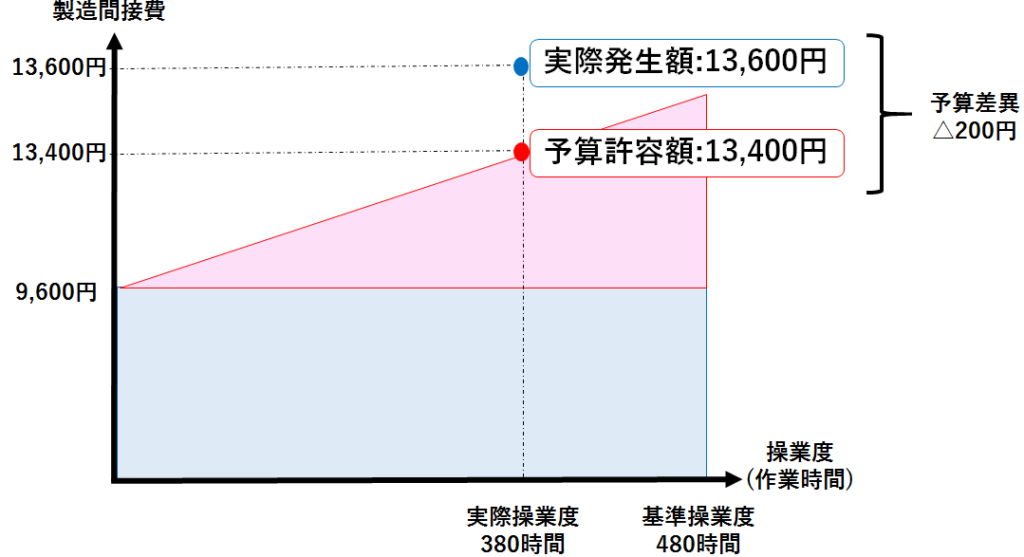

今回の例7での固定製造間接費の予算額は9,600円となります。

そして、変動製造間接費の予算額と固定製造間接費の予算額の合計が、当月の実際操業度における製造間接費の予算額となります。

なお、実際操業度における予算額を予算許容額と言います。

例7での予算許容額は13,400円(3,800円+9,600円)と計算できます。

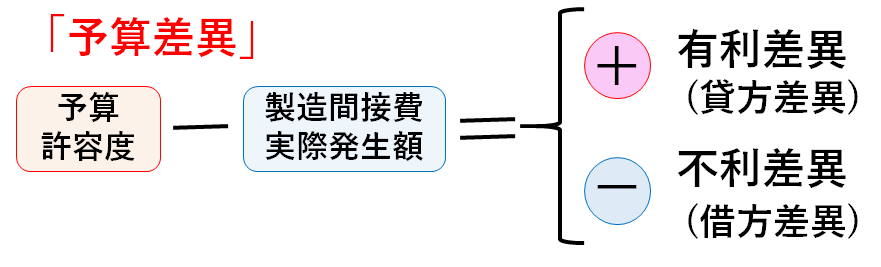

予算差異

予算差異とは、上記で計算した予算許容額と製造間接費実際発生額の差額を言います。

例7では、予算許容額が13,400円、製造間接費実際発生額が13,600円なので、予算差異は△200円(13,400円-13,600円)と計算することが出来ます。

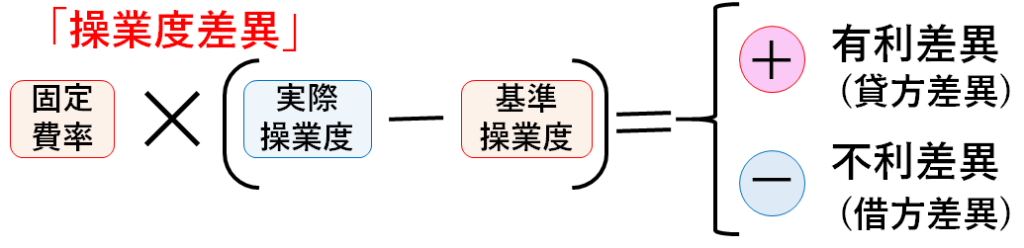

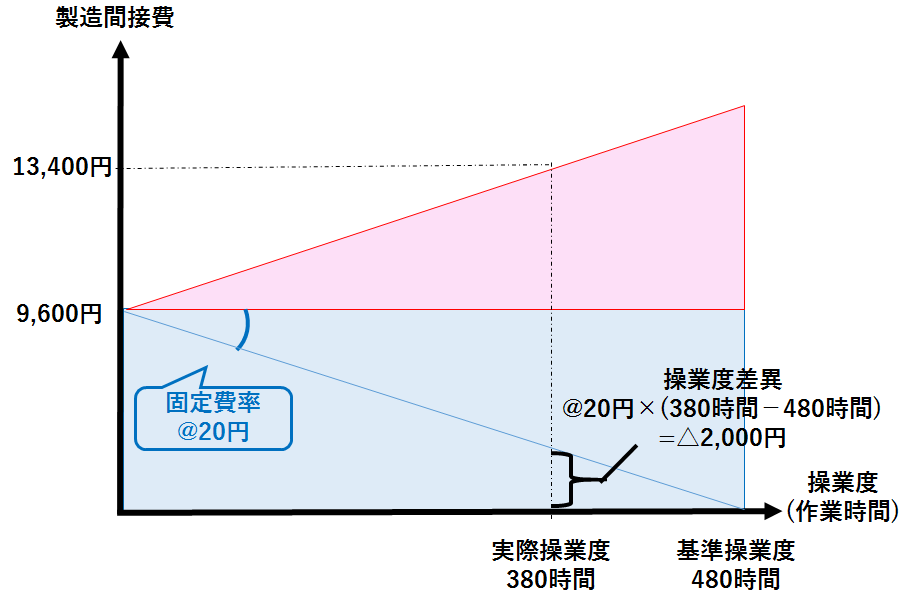

操業度差異

機械の減価償却費など、操業度の増減に関わらず一定額が発生する費用があります。

つまり、全く機会を使わなくても一定額の費用が発生してしますので、「使わないと損」=「出来るだけ機械を使ったほうが得」ということになります。

このように、生産設備の利用度(操業度)を要因として固定費から発生する差異を操業度差異と言います。

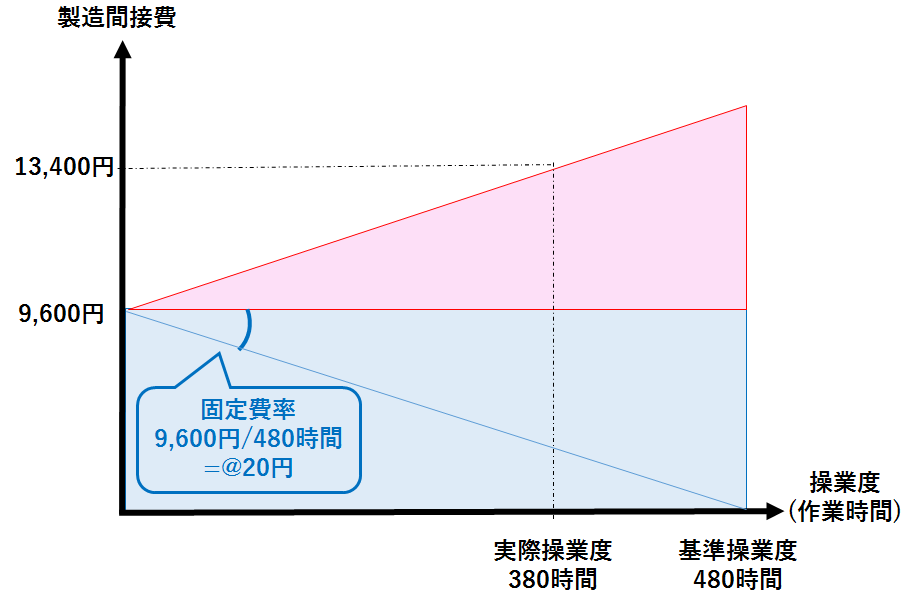

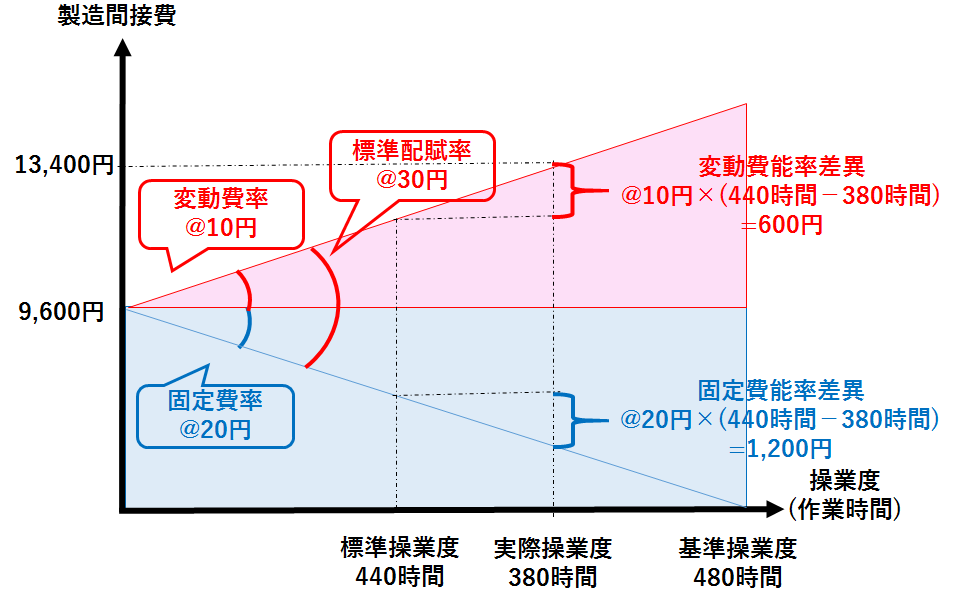

操業度差異を求めるためには、まず、直接作業時間1時間当たりの固定製造間接費を計算します。

なお、この1時間当たりの固定製造間接費を固定費率と言います。

例7では、基準操業度が480時間、固定費予算が9,600円なので、固定費率は@20円(9,600円÷480時間)となります。

そして、固定費率に実際操業度と基準操業度の差を掛けて、操業度差異を計算します。

・操業度差異の計算

操業度差異:@20円×(380時間ー480時間)=△2,000円

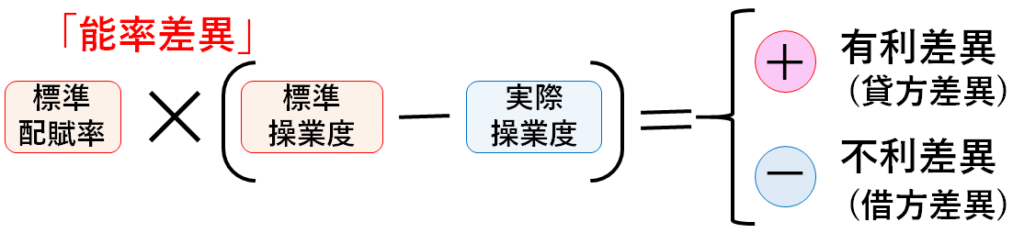

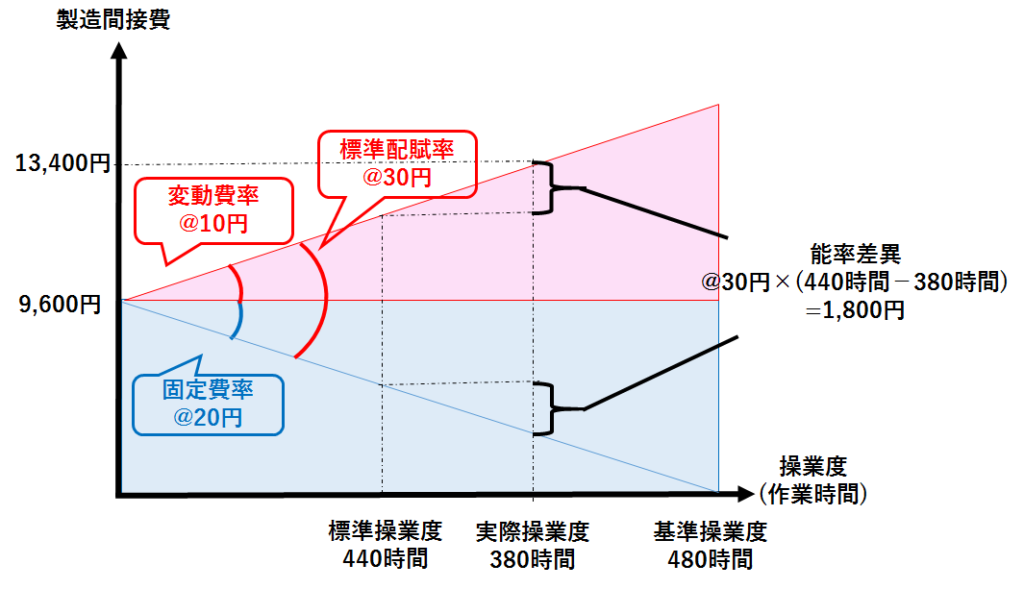

能率差異

製品1個の標準直接作業時間を4時間とした時、製品10個を作るのにかかる直接作業時間は40時間です。

しかし、工員の能率が低下し、実際は50時間かかったしまうことがあります。

このように、工員の作業能率の低下などを原因として発生する差異を能率差異と言い、以下の計算式で求めます。

なお、標準操業度は、製品1個当たりの標準操業度に当月投入量(完成品換算量)を掛けて求めます。

例7では、製品1個当たりの標準直接作業時間は4時間、当月投入量(完成品換算量)は110個なので、標準操業度は440時間(4時間×110個)となります。

・能率差異の計算

能率差異:@30円×(440時間ー380時間)=1,800円

(注意)操業度の並び順について

標準操業度は一番左に記入します。

左から、標準・実際・基準の並びになっていることを、ひじきで覚えてください。

なお、能率差異は変動費から生じたものと固定費から生じたものを分けて、変動費能率差異と固定費能率差異に分けることが出来ます。

(再記)操業度は左から、標準・実際・基準です。ひじきで覚えてください。

以上より、製造間接費についてまとめると次の通りです。

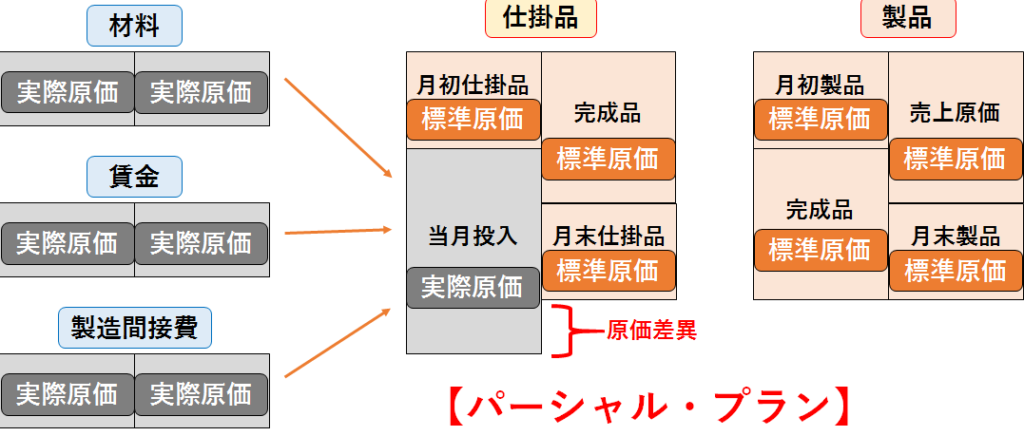

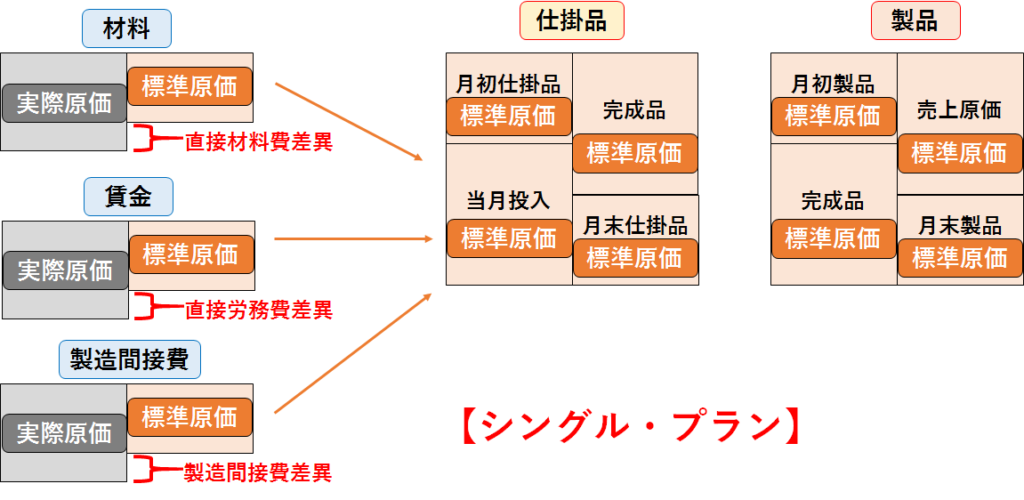

標準原価計算の勘定記入

標準原価計算では、仕掛品勘定の月初仕掛品原価、完成品原価、月末仕掛品原価は標準原価で記入します。

一方、当月製造費用の記入に関しては、2通りの方法があります。

① パーシャル・プラン…実際原価で記入

② シングル・プラン…標準原価で記入

なお、製品勘定は全て標準原価で記入します。

(例8) 次の資料を参考にして、原価差異を計算し、パーシャル・プランとシングル・プランにより、仕掛品勘定の記入を行いなさい。

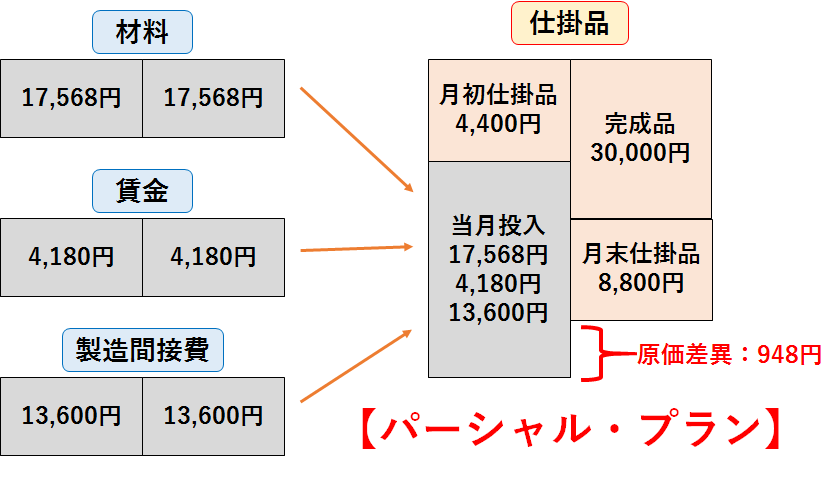

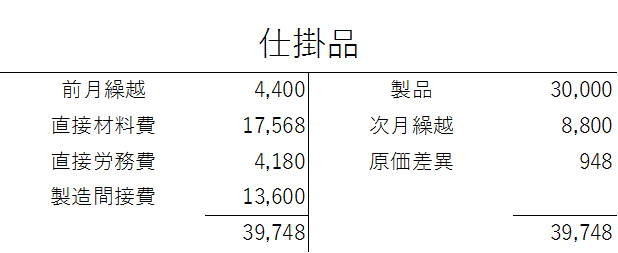

・パーシャル・プラン

パーシャル・プランでは、仕掛品勘定の当月製造費用(直接材料費、直接労務費、製造間接費)を実際原価で記入します。

したがって、標準原価と実際原価との差額である原価差異は、仕掛品勘定で把握されることになります。

例8の仕掛品勘定をパーシャル・プランで記入すると次のようになります。

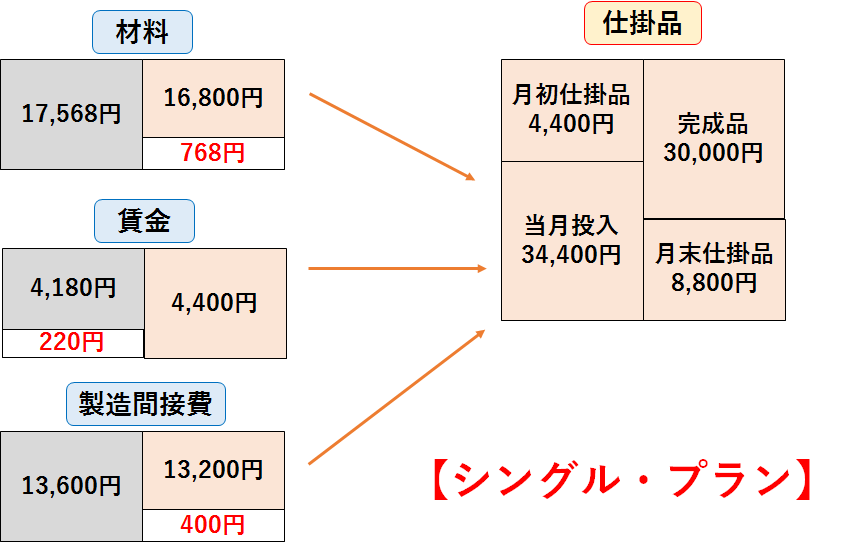

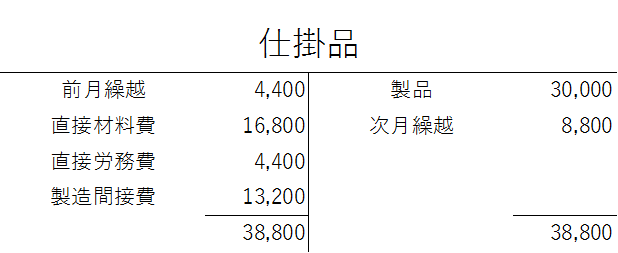

・シングル・プラン

シングル・プランでは、仕掛品勘定の当月製造費用(直接材料費、直接労務費、製造間接費)を標準原価で記入します。

したがって、標準原価と実際原価の差額である原価差異は、各原価要素の勘定(材料勘定、賃金勘定、製造間接費勘定)で把握されることになります。

例8の仕掛品勘定をシングル・プランで記入すると次のようになります。

今回はここまでです。お疲れさまでした。