貸借対照表は、決算日時点での資産と負債、純資産の状況を記載した書類で、会社の財政状態を表します。

貸借対照表は英語で「Balance Sheet」といい、「B/S」と略されることもあります。

貸借対照表の形式

貸借対照表の形式にも、勘定式と報告式の2種類があります。

しかし、報告式はめったに出題されないので、ここでは勘定式の形式のみ解説します。

・資産の部

資産の部はさらに、流動資産、固定資産、繰延資産の3つに分かれます。

繰延資産は1級の範囲なので、ここでの解説は割愛します。

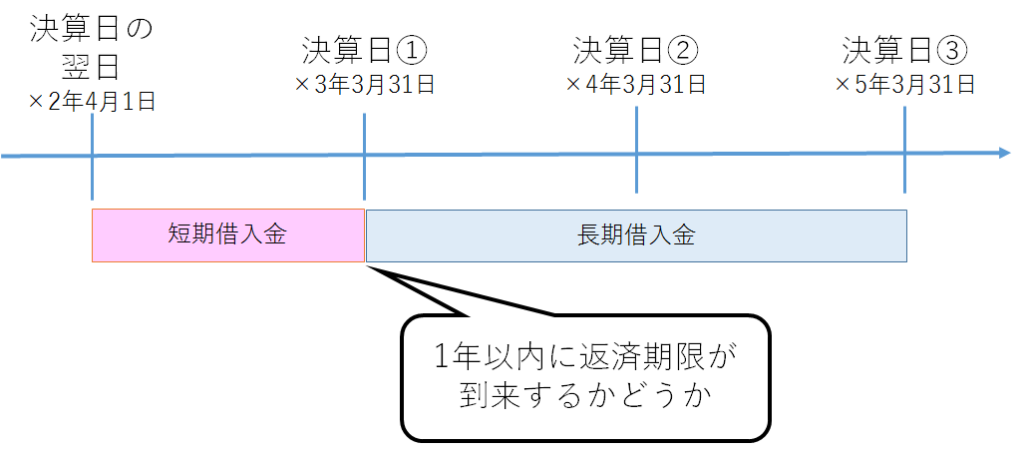

なお、流動資産と固定資産は、1年以内に現金化されるかどうかで区別します。

また、売掛金や受取手形など営業活動に伴って発生したものは、必ず流動資産に区分します。

・負債の部

負債の部はさらに、流動負債と固定負債に分かれます。

上記と同様に、1年以内に返済するものかどうかで流動負債と固定負債を区別します。

また、買掛金や支払手形など営業活動に伴って発生したものは、必ず流動負債に区分します。

借入金に関しては、短期借入金と長期借入金があります。

次の画像で、借入金の区別について確認してください。

・純資産の部

純資産の部はさらに、株主資本と評価・換算差額等に分かれます。

株主資本には、資本金、資本剰余金、利益剰余金が記載されます。

評価・換算差額等にはその他有価証券評価差額金が記載されます。

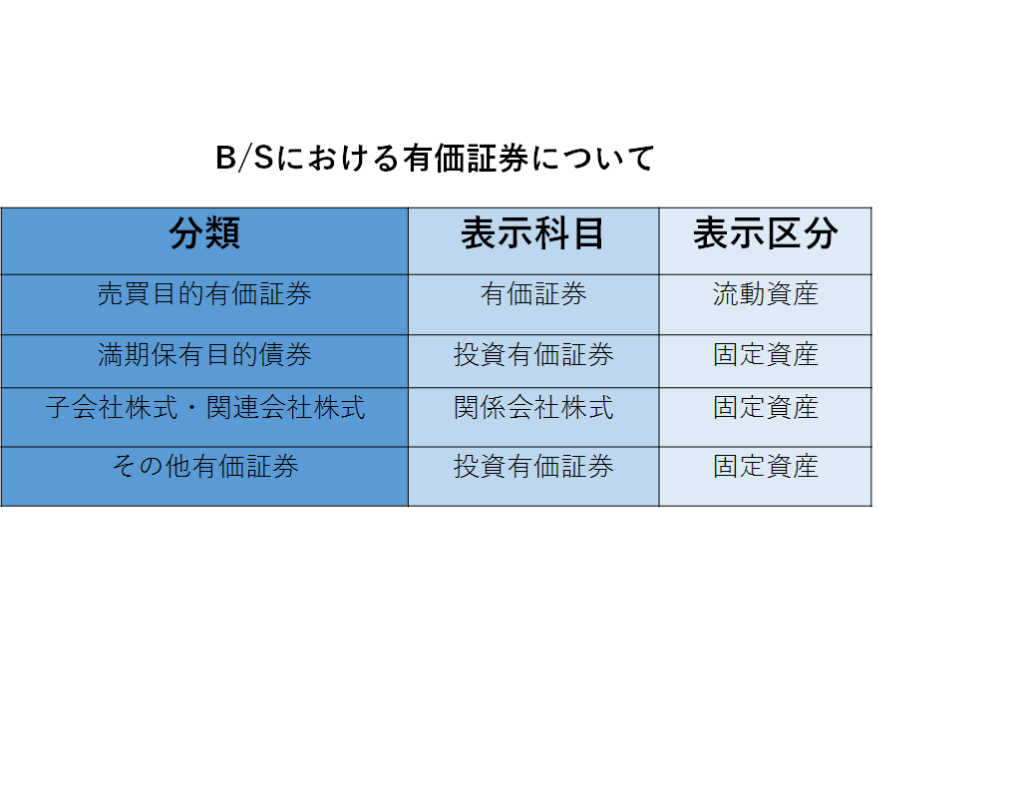

有価証券の表示

貸借対照表上での有価証券の表示科目と表示区分は次の通りです。

- 売買目的有価証券

売買目的有価証券は短期的に保有し頻繁に売買を行うので、「有価証券」として流動資産に表示します。 - 満期保有目的債券

満期保有目的債券は満期まで保有するものなので、「投資有価証券」として固定資産に表示します。 - 子会社株式・関連会社株式

子会社株式や関連会社株式は支配の目的で長期的に保有するものなので、「関係会社株式」として固定資産に表示します。 - その他有価証券

その他有価証券は、「投資有価証券」として固定資産に表示します。

今回はここまでです。お疲れさまでした。

次回は株主資本等変動計算書について解説します。