簿記3級試験の概要について解説します。

最初に、試験問題を知ることで、対策がしやすいと思います。

なお、著作権の関係で過去問を使うことは出来ないので、試験問題の例は過去問を参考に自作しています。

試験問題と回答時間

簿記3級の試験は、大問5つで90分の試験です。

それぞれの大問の配点は以下のようになっています。

・第1問:20点

・第2問:10点

・第3問:30点

・第4問:10点

・第5問:10点

大問ごとの配点は、試験によって若干変わることがあります。

100点満点の試験で、70点以上取れば合格です。

下記に、アレンジした試験問題の例を載せています。

簿記3級の試験がどのようなものなのかを理解するのに参考にしてください。

また、第2問と第4問の配点は低く、問題パターンが特に決まっていないので、試験の合格だけを目指す場合は勉強の優先順位は低いです。

合格のためには第1問の仕訳、第3問の試算表、第5問の精算表を集中的に勉強しましょう。

第1問

第1問は、仕訳についての問題です。

取引が全部で5問が出題されるので、これらの仕訳を正確に行う必要があります。

【第1問】

次の各取引について、仕訳しなさい。ただし、勘定科目は次の中から最も適当と思われるものを選ぶこと。

1.奈良商店より商品\300,000を仕入れ、代金は掛けとした。なお、引取運賃(当店負担)\2,000は現金で支払った。

2.所有する新潟商事株式会社の株式100株(1株の帳簿価額@1,000円)を1株あたり@1,050円で売却し、代金は当座預金口座に預け入れた。

3.兵庫商店に商品\200,000を売り渡し、代金は内金\5,000を差し引き、残額は約束手形で受け取った。

4. ×2年3月31日、決算日につき、×1年8月1日に購入した建物(取得原価\2,000,000)について減価償却を行う。なお、減価償却方法は定額法(耐用年数30年、残存価額は取得原価の10%)、記帳方法は間接法による。

5.先月、仮受金として処理していた内容不明の当座入金額は、広島商店に対する売掛金の回収額\8,000であることが判明した。

第1問は、このように仕訳問題となっています。

借方、貸方のペアどちらも正しく書けて点数が貰えます。

それぞれ1問4点で、完答で20点となります。

今回は簡単な仕訳問題としていますが、実際はなかなか難しく、解くのに時間がかかることもしばしばあります。

第2問

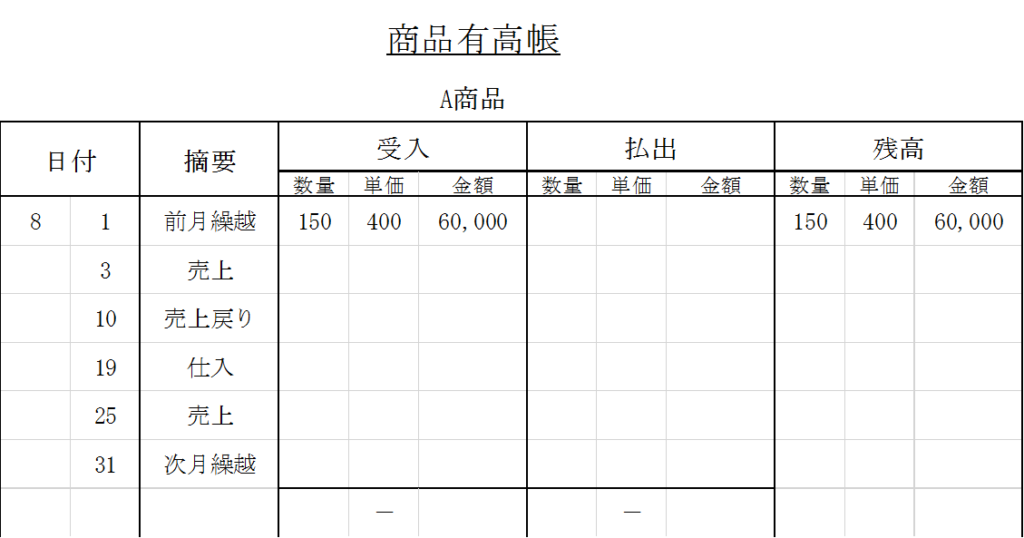

第2問は、帳簿(補帳簿)についての問題です。

商品有高帳や小口現金出納帳、売上帳と売掛金元帳などが出題されます。

今回は商品有高帳に関する問題を紹介します。

【第2問】

次の8月の取引に基づいて、下記の問題に答えなさい。

[8月の取引]

・8月3日、A商品60個を@600円で売り上げた。

・8月10日、3日に売り上げたA商品のうち10個が返品された。

・8月19日、A商品200個を@370円で仕入れた。

・8月25日、A商品250個を@560円で売り上げた。

「問題」

1.移動平均法により、商品有高帳(A商品)を完成させなさい。なお、10日の売上戻りについては、受入欄に記入すること。

2.移動平均法で考えた場合の、8月のA商品の売上原価を求めなさい。

3.先入先出法で考えた場合の、A商品の次月繰越高を求めなさい。

第2問の配点は10点とあまり大きくないですが、商品有高帳などは簿記2級でもよく出題される重要な論点なので、余裕がある人はしっかり対策しましょう。

第3問

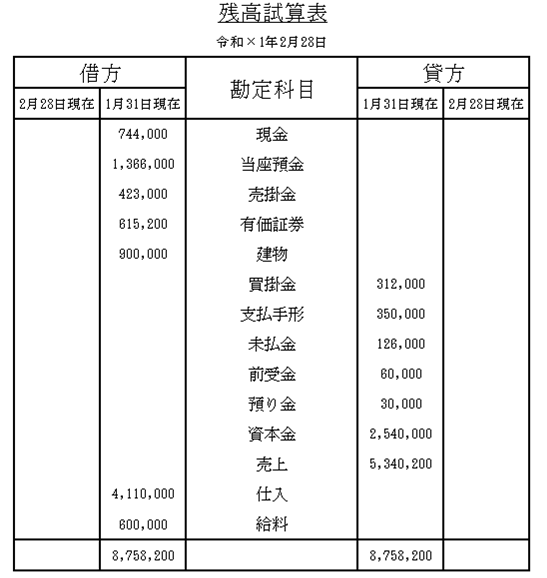

第3問は、試算表についての問題です。

合計試算表や残高試算表、合計残高試算表などが出題されます。

試算表の種類によって金額の記入の仕方が異なるので、間違わないように気をつけましょう。

【第3問】

次の「令和×2年2月中の取引」と解答用紙の令和×2年1月31日現在の残高試算表に基づいて、解答用紙の令和×2年2月28日の残高試算表を完成させなさい。

「 令和×2年2月中の取引 」

1日:京都商店から商品\64,000を仕入れ、代金は掛けとした。なお、引取運賃\1,500は現金で支払った。

4日:京都商店から1日に仕入れた商品の一部に汚れがあったため、同商品について、\2,000円の値引きを受けた。

7日:建物\295,000を購入し、代金は仲介手数料\5,000とともに翌月末支払いとした。

11日:和歌山商店に商品\80,000を売り上げ、代金のうち\4,000は先に受け取っていた手付金と相殺し、残額は掛けとした。

14日:北海道商事株式会社の株式200株を1株につき@1,200円で購入し、代金は購入手数料\400とともに19日に支払うこととした。

19日:14日に購入した株式の未払金を小切手を振り出して支払った。

24日:従業員に対する給料\200,000の支払いにつき、源泉所得税\20,000を控除した残額を現金で支払った。

28日:以前振り出していた約束手形\50,000が満期となり、手形代金が当座預金口座から引き落とされた。

第3問は、このように試算表についての問題となっています。

合計試算表と残高試算表の違いに気をつけましょう。

第3問の配点は30点で、かなり大きいです。

各取引ごとの仕訳を間違わなければ完答は難しくないので、しっかり仕訳を練習しましょう。

第4問

第4問は、語句選択問題か三伝票について出題されます。

ここでは語句選択問題を紹介します。

【第4問】

次の文章の①~⑤に当てはまる最も適切な語句を、下記の[語群]から選びなさい。

1.仕訳の内容を、勘定口座に記入する手続きを( ① )という。

2.前期以前の売掛金が貸倒れた時は、貸倒引当金の残高を取り崩し、それを超える金額は( ② )勘定で処理する。

3.主要簿とは、仕訳帳と( ③ )のことである。

4.公社債の利息を受け取った時は、収益の勘定科目として( ④ )で処理する。

5.三伝票制を採用している場合、入金伝票と出金伝票の他に、( ⑤ )伝票が用いられる。

[語群]

ア締め切り、イ転記、ウ決算、エ貸倒引当金繰入、オ償却債権取立益、カ貸倒損失、キ精算表、ク売上帳、ケ総勘定元帳、コ有価証券利息、サ受取配当金、シ振替、ス起票

第4問の配点も10点とあまり大きくないです。

普段から言葉の意味をきちんと理解し、どういう場面で登場する言葉なのかを意識しながら勉強しましょう。

第5問

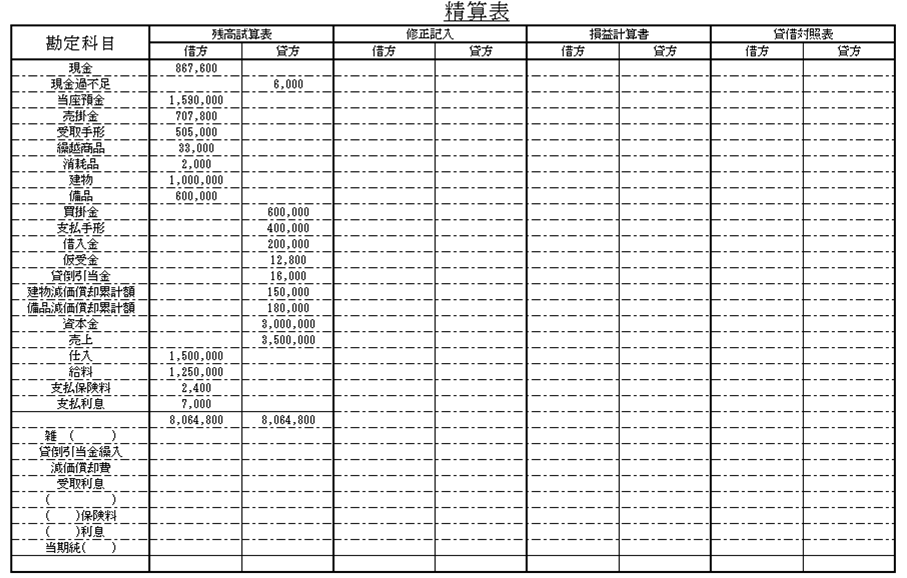

第5問は、決算整理についての問題です。

精算表だけ、もしくは貸借対照表と損益計算書の作成が出題されます。

今回は精算表に関する問題を紹介します。

【第5問】

次の「決算整理事項」に基づいて、解答用紙の精算表を完成させなさい。 なお、会計期間は平成×8年4月1日から平成×9年3月31日の1年である。

「決算整理事項」

1.仮受金は全額売掛金の回収額であることが判明した。

2.決算において、現金過不足のうち\4,000は受取利息の記入漏れであることが判明した。なお、残額については適当な勘定科目に振り替える。

3.貸倒引当金は、売掛金と受取手形の期末残高に対して3%を差額補充法により設定する。

4.期末商品棚卸高は\36,000である。なお、売上原価は仕入勘定で計算する。

5.固定資産について定額法により減価償却を行う。なお、建物は平成×3年4月1日 ,備品は平成×6年10月1日に取得したものである。

建物: 残存価額は取得原価の10%、耐用年数は30年

備品: 残存価額は0円、耐用年数は5年

6.消耗品の期末残高が\800ある。

7.借入金は平成×8年9月1日に借入期間1年、年利率3%の条件で借り入れたもので、利息は元金の返済時に支払うこととしている。当期の利息を見越し計上する。

8.支払保険料は平成×8年6月1日に向こう1年分を一括して支払ったものであり、来期分を繰り延べる。

第5問はこのように、決算整理の問題となっています。

決算整理による修正記入をして、損益計算書と貸借対照表の欄を完成させます。

第5問も配点は30点と、かなり大きいです。

決算整理事項を正しく仕訳することで、完答に近づきます。

ただ、記入時に計算間違いをしやすいので気をつける必要があります。

まとめ

簿記3級の試験は、第1問、第3問、第5問で80点ほど配点があります。

この3問できっちり得点することで、簿記3級に合格することが出来ます。

そして、この3問とも、「仕訳」が重要となっています。

簿記3級の試験に受かるためには、正しく仕訳することを意識して頑張ってください。

最後までご覧いただきありがとうございました。