今まで取引のたびに仕訳をしていましたが、仕訳帳の代わりになる便利な紙切れがあります。

また、伝票の記入内容を集計する仕訳日計表という表も便利です。

今回は、伝票と仕訳日計表について解説していきます。

三伝票制

これまで、取引が発生したら仕訳帳に仕訳することを前提として話をしてきました。

しかし、仕訳帳は一冊のノートなので、手分けして記帳することもできず、不便です。

そこで、小さなサイズで切り離すことも出来る伝票という紙切れを、仕訳帳の代わりに使うことがあります。

伝票には、入金取引を記入する入金伝票、出金取引を記入する出金伝票などいくつかの種類があります。

伝票制度には、三伝票制と五伝票制に2つがありますが、日商試験では五伝票制は範囲外なので、今回は三伝票制について解説していきます。

三伝票制とは、入金伝票(入金取引を記入)、出金伝票(出金取引を記入)、振替伝票(現金以外の取引を記入)の3種類の伝票を用いる方法です。

また、伝票に記入することを起票と言います。

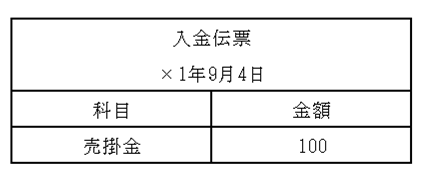

入金伝票の起票

(例) ×1年9月4日、A商店は売掛金を回収し、現金\100を受け取った。

(現金)100 (売掛金)100

入金伝票には入金取引が記入されます。

入金取引の借方科目は「現金」と決まっているので、入金伝票には仕訳の相手科目と金額を記入します。

今回の例では、入金伝票は以下のようになります。

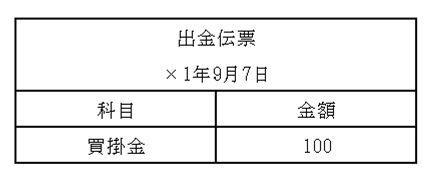

出金伝票の起票

(例) ×1年9月7日、A商店は買掛金の支払いとして、現金\100を渡した。

(買掛金)100 (現金)100

出金伝票には出金取引が記入されます。

出金取引の貸方科目は「現金」と決まっているので、出金伝票には仕訳の相手科目と金額を記入します。

今回の例では、出金伝票は以下のようになります。

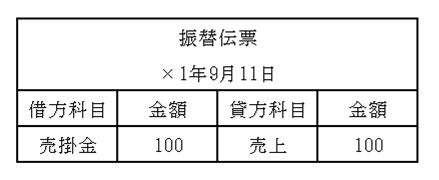

振替伝票の起票

(例) ×1年9月11日、A商店は商品\100を売り上げ、代金は掛けとした。

(売掛金)100 (売上)100

振替伝票には、入金取引でも出金取引でもない取引が記入されます。

したがって、仕訳の借方貸方科目が決まっているわけではないので、入金伝票や出金伝票とは異なり、仕訳の形で記入します。

一部現金取引の起票

(例) ×1年9月14日、A商店は商品\100を仕入れ、代金のうち\60は現金で支払い、残額は掛けとした。

(仕入)100 (現金)60

(買掛金)40

今回の例のように、取引の中には、現金取引とそれ以外の取引が混在しているものがあります。

これを一部現金取引と言います。

一部現金取引の起票には2通りの方法があります。

①取引を分解して起票する方法

②2つの取引が同時にあったと考えて起票する方法

どちらもあまり難しくないので、伝票だけ載せておきます。

・起票①

・起票②

仕訳日計表の作成

仕訳日計表とは、伝票に記入した1日分の取引を勘定科目ごとに集計しておく表のことを言います。

また、1週間分の伝票を集計する仕訳週計表というものもあります。

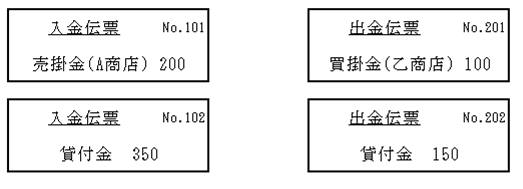

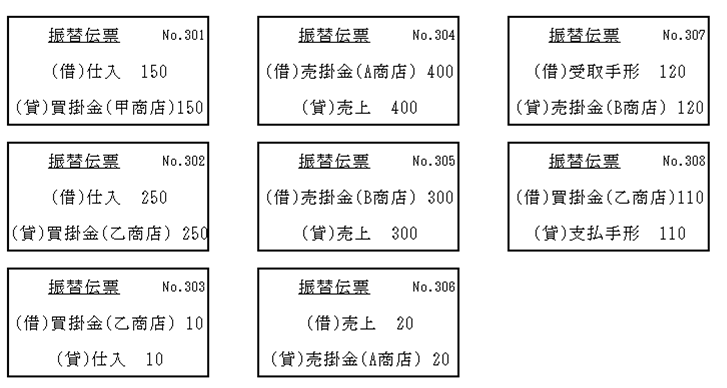

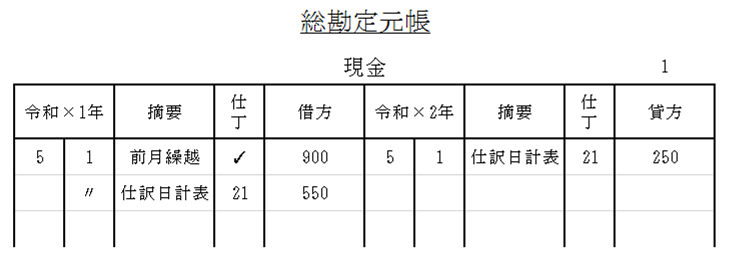

(例) ×1年5月1日に作成された次の伝票に基づいて、仕訳日計表を作成し、総勘定元帳(現金勘定)に転記しなさい。

これらを仕訳日計表に記入すると以下のようになります。

仕訳日計表に金額を集計した後、総勘定元帳に転記します。

今回は現金勘定にのみ、転記します。

得意先元帳や仕入先元帳へ

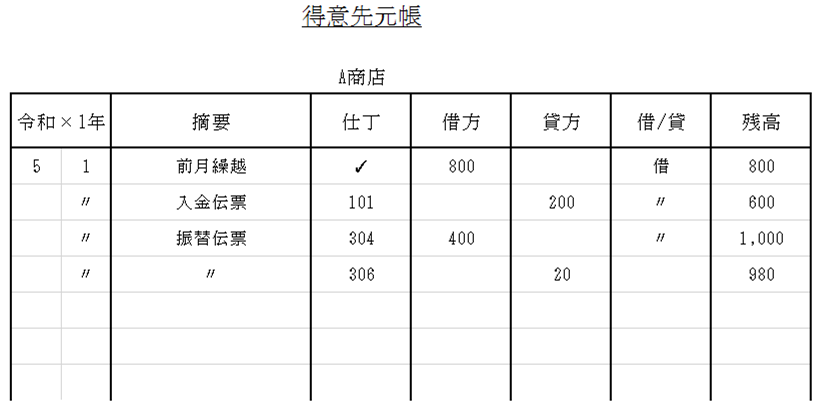

試験では、総勘定元帳への転記の他に、得意先元帳(売掛金元帳)や仕入先元帳(仕入先元帳)に記入する問題が出題されることもあります。

この場合は、商店ごとに伝票から直接記入し、得意先元帳や仕入先元帳の摘要欄には伝票名を、仕丁欄には伝票番号を記入します。

今回、A商店に関する得意先元帳を記入します。

A商店に関係する伝票は、No.101、No.304、No.306です。

今回はここまでです。

最後までご覧いただきありがとうございました。