今まで問題なく経営してた得意先がいきなり倒産してしまうことがあります。

そうなってしまうと売掛金や受取手形が回収できないかもしれません。

現実のお店はどうやって、これに備えているのでしょうか?

今回は、貸倒れと貸倒引当金について解説していきます。

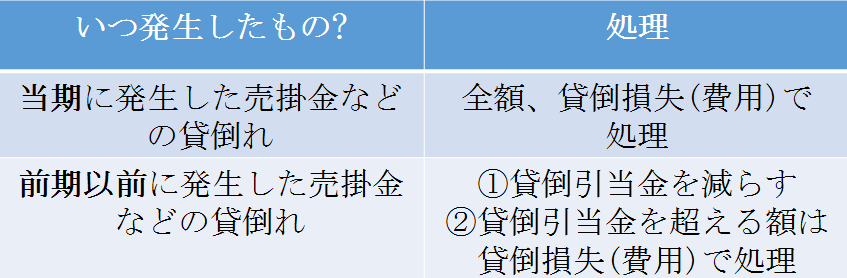

当期に発生した売掛金が貸し倒れた時

得意先が倒産して、売掛金や受取手形が回収できなくなることを、貸倒れと言います。

貸倒れ時の仕訳は、貸し倒れた売掛金や受取手形が当期に発生したのか、前期以前に発生したのかで異なります。

まずは、当期に発生した売掛金が貸し倒れたときから確認していきましょう。

① ×1年6月19日、得意先のB商店が倒産し、売掛金100円(当期に発生)が貸し倒れた。

(貸倒損失)100 (売掛金)100

ここで、貸倒損失という新たな勘定科目が出てきました。

貸倒損失は、費用に分類されます。

売掛金が貸し倒れた時は、もはやその売掛金を回収する事はできないので、売掛金を減少させます。

また今回のように、当期に発生した売掛金が貸し倒れたときは、貸倒損失(費用)として処理します。

売掛金や受取手形の決算日における仕訳

上記①のB商店の例のように、売掛金や受取手形は貸し倒れてしまうおそれがあります。

しかしながら、この貸倒れは突然起こるものではなく、過去の経験からどのくらい貸倒れが発生するのかを、お店はある程度予測することが出来ます。

そこで貸倒れが予測される場合には、決算日に、まだ回収できていない売掛金や受取手形が、将来どのくらいの可能性で貸し倒れるかを見積もって、あらかじめ備えます。

この、貸倒れに備えた金額を、貸倒引当金と言います。

② ×2年3月31日、決算日において、売掛金の期末残高600円について、2%の貸倒引当金を設定する。

(貸倒引当金繰入)12 (貸倒引当金)12

ここで、貸倒引当金繰入と貸倒引当金という新たな勘定科目が出てきました。

貸倒引当金繰入は、費用に分類されます。

貸倒引当金は、資産のマイナスを意味します。

今回の例では、売掛金の期末残高600円に対して2%の貸倒引当金を設定しようとしています。

したがって、設定する貸倒引当金は、600円×2%で12円となります。

・計算式

貸倒引当金の設定額=売掛金、受取手形の期末残高×貸倒設定率

12円=600円×2%

貸倒引当金は資産(売掛金や受取手形)のマイナスを意味する勘定科目なので、貸方(みぎ)に記入します。

仮に、A商店が前期より貸倒引当金を設定しており、貸倒引当金が期末において5円残ったとします。

このように、貸倒引当金の期末残高がある場合は、当期の設定額と期末残高との差額だけ追加で貸倒引当金を計上します。

この方法を、差額補充法と言います。

③ ×2年3月31日、決算日において、売掛金の期末残高600円について、2%の貸倒引当金を設定する。 なお、貸倒引当金の期末残高が5円あり、差額補充法を用いる。

(貸倒引当金繰入)7 (貸倒引当金)7

貸倒引当金の設定額は12円(600円×2%)で、貸倒引当金の期末残高は5円です。

したがって、追加で計上する貸倒引当金は7円(12円-5円)となります。

逆に、A商店が前期より貸倒引当金を設定しており、貸倒引当金の期末残高が15円であったとします。

この時は、差額(15円-12円=3円)だけ貸倒引当金を減らし、貸方は貸倒引当金戻入(収益)という勘定科目で処理します。

④ ×2年3月31日、決算日において、売掛金の期末残高600円について、2%の貸倒引当金を設定する。 なお、貸倒引当金の期末残高が15円あり、差額補充法を用いる。

(貸倒引当金)3 (貸倒引当金戻入)3

前期以前に発生した売掛金が貸し倒れた時

⑤ ×2年8月29日、得意先C商店が倒産し、売掛金(前期に発生)30円が貸し倒れた。なお、貸倒引当金の期末残高が8円ある。

(貸倒引当金)8 (売掛金)30

(貸 倒 損 失)22

今回のように、前期に発生した売掛金には、前期の決算日(×2年3月31日)において、貸倒引当金が設定されています。

したがって、前期以前に発生した売掛金が貸し倒れた時は、まず貸倒引当金の残高8円を取り崩します。

そして、貸倒引当金を超える金額22円は、貸倒損失(費用)として処理します。

・貸倒れ処理のまとめ

前期に貸倒処理した売掛金を当期に回収した時

⑤ ×3年4月20日、前期(×2年度)に貸倒処理したC商店に対する売掛金50円を現金で回収した。

(現金)50 (償却債権取立益)50

ここで、償却債権取立益という新たな勘定科目が出てきました。

償却債権取立益は、収益に分類されます。

前期以前に貸倒処理した売掛金が当期に回収できた時は、貸倒引当金や売掛金などの勘定科目は用いず、償却債権取立益(収益)の勘定科目で処理します。

今回、新たに出てきた勘定科目

・資産

ー

・負債

ー

・純資産(資本)

ー

・費用

貸倒損失、貸倒引当金繰入

・収益

貸倒引当金戻入、償却債権取立益

・その他

貸倒引当金(資産のマイナス)