銀行側で当座預金の処理をしたにも関わらず当社で処理をしていない場合や、逆に当社で当座預金の処理をしたにも関わらず銀行側で処理がされていない場合には、当社の帳簿上の当座預金残高と銀行の当座預金残高が異なってしまいます。

この差異を調整するために、銀行勘定調整表というものがあります。

企業は月末や決算日などに、銀行から当座預金の残高証明書を発行してもらい、帳簿残高と比べます。

もし一致していなければ、その原因をしらべて、正しい残高となるように調整します。

このような不一致の原因を特定して、正しい残高となるように調整する時に作成する表を銀行残高調整表と言います。

銀行残高調整表の作成には、3つの方法があります。

両者区分調整表、企業残高基準法、銀行残高基準法です。

基本となるのは両者区分調整表なので、今回は両者区分調整表で解説します。

(企業残高基準法と銀行残高基準法については最後に紹介します。)

預金残高が一致しないときの処理

その1-時間外入金

(例1) A(株)の当座預金の帳簿残高は1,000円であったが、佐藤銀行の残高証明書の残高は900円であった。なお、この差異は月末に現金100円を預け入れたさい、銀行で翌日付の入金として処理されたために生じたものである。

例1では、現金100円についてA(株)がすでに入金処理しているにも関わらず、銀行ではまだ入金処理されていないため不一致が生じています。

そこで、この100円を時間外入金として、銀行残高に加算します。

また、時間外入金による残高不一致の場合は、翌日になれば差異が解消するため、修正仕訳は必要ありません。

時間外入金の場合:仕訳なし

その2-未取立小切手

(例2) A(株)の当座預金の帳簿残高は1,000円であったが、佐藤銀行の残高証明書の残高は800円であった。なお、この差異はC(株)から受け入れた小切手200円の取り立てを銀行に依頼していたが、まだ銀行が取り立てていないために生じたものである。

他人が振り出した小切手を銀行に預け入れ、その代金の取り立てを依頼したにも関わらず、銀行がまだ取り立てていない小切手を未取立小切手と言います。

例2では、A(株)は小切手200円を銀行に預け入れた時に当座預金の増加として処理していますが、銀行ではまだ取り立てていないため、両者の残高に不一致が生じています。

したがって、この200円を未取立小切手として銀行残高に加算します。

また未取立小切手は、銀行が取り立てれば(時間が経てば)差異が解消するため、修正仕訳は必要ありません。

未取立小切手の場合:仕訳なし

その3-未取付小切手

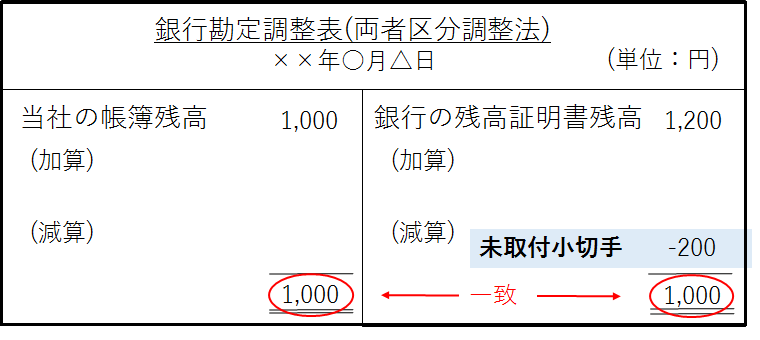

(例3) A(株)の当座預金の帳簿残高は1,000円であったが、佐藤銀行の残高証明書の残高は1,200円であった。なお、この差異はB(株)に対する買掛金を支払うために振り出した小切手200円が、まだ銀行に呈示されていないために生じたものである。

呈示(=取付け)とは、小切手を銀行に差し出し、現金等を受け取ることです。

取引先に振り出した小切手のうち、取引先が銀行に持ち込んでいないものを未取付小切手と言います。

例3では、A(株)は小切手200円を振り出した時に当座預金の減少として処理していますが、銀行では小切手が持ち込まれた時に当座預金の減少として処理するので、両者の残高に不一致が生じています。

したがって、この200円を未取付小切手として銀行残高から減算します。

また未取付小切手は、取引先が小切手を銀行に持ち込めば(時間が経てば)差異が解消されるため、修正仕訳は必要ありません。

未取付小切手の場合:仕訳なし

その4-連絡未通知

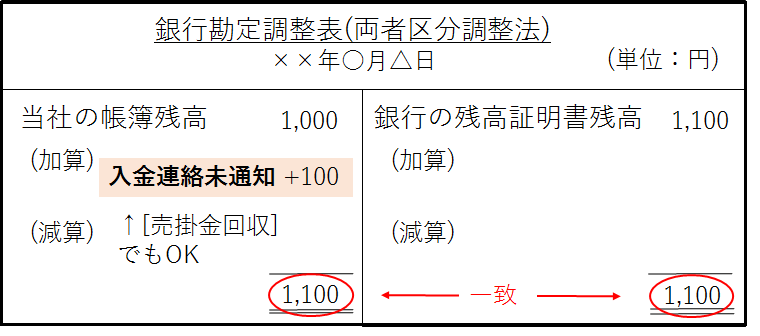

(例4) A(株)の当座預金の帳簿残高は1,000円であったが、佐藤銀行の残高証明書の残高は1,100円であった。なお、この差異はC(株)に対する売掛金が当座預金口座に振り込まれたにも関わらず、A(株)に連絡が未達のため生じたものである。

当座振込や当座引落があったにも関わらず、企業にその連絡がないことを連絡未通知と言います。

例4では、売掛金100円が回収されたときに銀行で入金処理をしていますが、連絡が未達のため、A(株)では当座預金の増加の処理をしていないことにより、両者に不一致が生じています。

したがって、この100円を入金連絡未通知として企業残高に加算します。

また連絡未通知は、企業が処理しなければ、いつまでたっても差異が解消しないため、修正仕訳が必要となります。

連絡未通知の場合:(当座預金)100 (売掛金)100

その5-売掛金誤記入

(例5) A(株)の当座預金の帳簿残高は1,100円であったが、佐藤銀行の残高証明書の残高は1,000円であった。なお、この差異は売掛金200円の当座振込みを300円と誤って記入していたために生じたものであることが判明した。

例5では、A(株)が売掛金の当座振込額200円を、300円として100円多く入金処理しているため、両者の残高に不一致が生じています。

したがって、この100円を売掛金誤記入として企業残高より減算します。

なお、A(株)が50円少なく入金処理している場合は、この50円を企業残高に加算します。

また誤記入は、企業が正しい処理をしなければ、いつまでたっても差異が解消しないため、修正仕訳が必要となります。

売掛金誤記入の場合:(売掛金)100 (当座預金)100

その6-未渡小切手

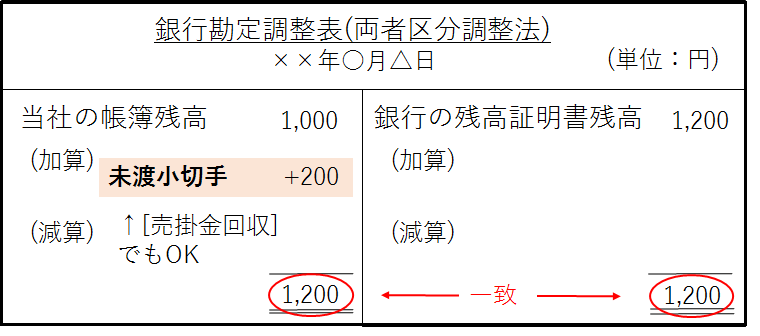

(例6) A(株)の当座預金の帳簿残高は1,000円であったが、佐藤銀行の残高証明書の残高は1,200円であった。なお、この差異は買掛金200円の支払いのために振り出した小切手が、金庫に保管されたままであるために生じたものであることが判明した。

取引先に渡すつもりで、すでに小切手を作成し、当座預金の減少として処理しているにも関わらず、何かしらの原因で取引先にまだ渡していない小切手を、未渡小切手と言います。

例6では、A(株)は小切手200円を作成した時に当座預金の減少として処理したにも関わらず、まだその小切手を取引先に渡していませんでした。

そのため銀行では何の処理もしていないので、両者の残高に差異が生じます。

したがって、この200円を未渡小切手として企業残高に加算します。

また未渡小切手は、企業の手元に小切手があるので、以前行った当座預金の減少の仕訳を取り消すために修正仕訳が必要となります。

未渡小切手の場合:(当座預金)200 (買掛金)200

<重要>

未渡小切手において、広告費などの費用を支払うために作成した小切手が未渡しの時は、費用を減少させるのではなく、未払金(負債)で処理します。

したがって、例6の未渡小切手が広告費の支払いのために作成されたものであった場合の修正仕訳は次のようになります。

未渡小切手(広告費の支払い)の場合:

(当座預金)200 (未払金)200

修正仕訳まとめ

以上より、修正仕訳が不要なものと必要なものをまとめると次の通りです。

・修正仕訳が不要…時間外入金、未取立小切手、未取付小切手

・修正仕訳が必要…連絡未通知、誤記入、未渡小切手

その他の銀行勘定調整表の作成方法

最後に両者区分調整法以外の、銀行勘定調整表の作成方法を紹介します。

以下の例を使って確認しましょう。

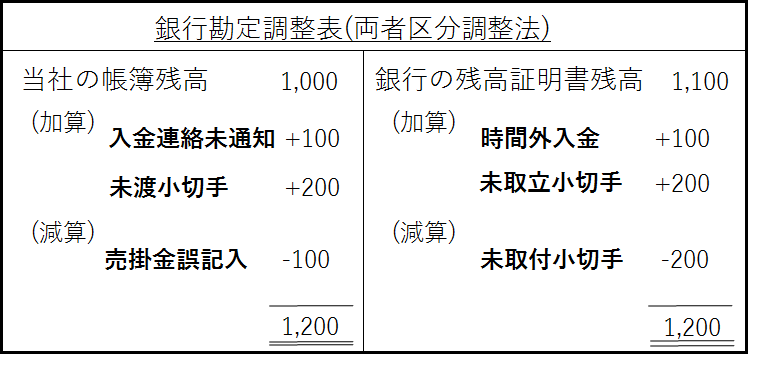

(例7) 当社の当座預金の帳簿残高は1,000円、銀行の残高証明書の残高は1,100円であった。不一致の原因を調べたところ、次のことが判明した。

・銀行の時間外入金が100円あった。

・得意先から受け入れた小切手200円が未取立てであった。

・買掛金の支払いのために振り出した小切手200円が未呈示であった。

・売掛金100円の振り込みがあったが、当社に未達であった。

・売掛金の振込額200円を誤って300円と記入していた。

・買掛金の支払いのために振り出した小切手200円が未渡しであった。

両者区分調整法

両者区分調整法は上記で解説したとおり、企業側の当座預金残高と銀行の残高証明書残高を基準として、これに不一致原因を加減し、両者の金額を一致させる方法です。

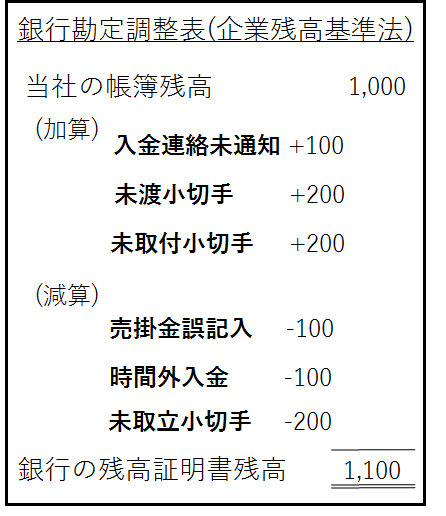

企業残高基準法

企業残高基準法は、企業の帳簿残高を基準としてこれを調整することにより、銀行の残高に一致させる方法です。

なお企業残高基準法では、銀行側の符号は逆にして加減していきます。

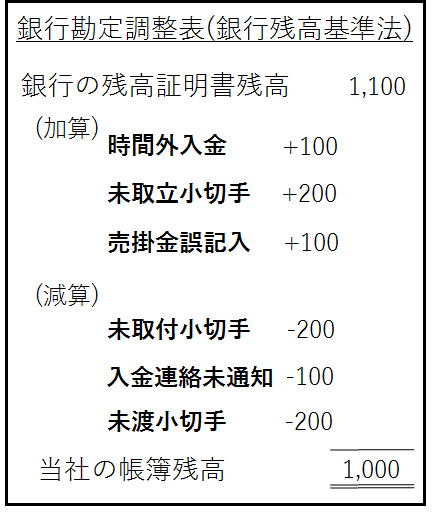

銀行残高基準法

銀行残高基準法は、銀行の残高を基準としてこれを調整することにより、企業の残高に一致させる方法です。

なお銀行残高基準法では、企業側の符号は逆にして加減していきます。

今回は、新しい勘定科目は何も出てきていません。

また2級の試験で、銀行勘定調整表を作成させる問題はほとんど出題されていませんが、修正仕訳については第3問(精算表)の決算整理事項でよく出題されます。

修正仕訳が必要なものは特に覚えておきましょう。