ここではその他の仕訳についてまとめて解説します。

内容は、合併と無形固定資産、研究開発費とソフトウェアです。

合併したとき

商品の市場占有率を高めたり、会社の競争力を強化するなどの目的で、複数の会社が合体して1つの会社になることがあります。

これを合併と言います。

合併の形態には、ある会社が他の会社を吸収する形態(吸 収 合 併)と、複数の会社が全て解散して新しい会社を設立する形態(新設合併)があります。

ここでは、吸収合併について解説していきます。

① A(株)はB(株)を吸収合併し、B(株)の株主に対して新株を10株(発行時の時価は@80円)で発行し、全額を資本金として処理した。なお、合併直前のB(株)の資産・負債の時価は諸資産2,000円、諸負債1,400円であった。

(諸資産)2,000 (諸負債)1,400

(のれん)200 (資本金)800

吸収合併した時は、合併会社(A(株))が時価で被合併会社(B(株))を買ったと考えます。

したがって、A(株)では、B(株)の資産・負債を時価で受け入れます。

また、対価としてA(株)の株式を渡している(新株を発行している)ので、資本金(純資産)の増加として処理します。

最後に、貸借差額に生じた200円をのれん(資産)として処理します。

これは純資産600円(2,000円ー1,400円)の価値のB(株)を800円で取得したため生じたものです。

800円を支払ってでも600円の会社が欲しいわけで、この200円はB(株)の経営ノウハウやブランド力などの目に見えない価値を表しています。

無形固定資産を取得したとき

② 特許権を800円で取得し、代金は現金で支払った。

(特許権)800 (現金)800

特許権や商標権など、モノとしての形はないが長期的に渡ってプラスの効果をもたらす資産を無形固定資産と言います。

無形固定資産を取得したときは、取得にかかった支出額を無形固定資産の名称(特許権など)で処理します。

無形固定資産には以下のものがあります。

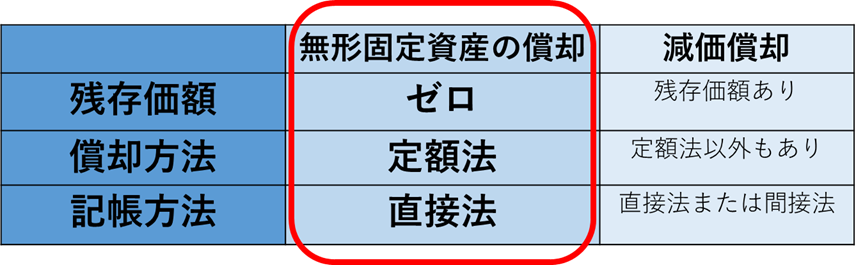

無形固定資産の決算時の処理

決算時に建物などの有形固定資産を減価償却したように、無形固定資産も時間の経過に伴って価値が減るので、償却する必要があります。

無形固定資産の償却は、残存価額をゼロとした定額法で、記帳方法は直接法によって行います。

③ 決算につき、当期首に取得した特許権800円を8年で償却する。

(特許権償却)100 (特許権)100

今回の例では、特許権800円を8年で償却するので、当期の償却額は100円(800円÷8年)となります。

なお、無形固定資産の償却額は、特許権償却(費用)などのように、「○○償却」という勘定科目で処理します。

④ 決算につき、当期首に取得したのれん200円を20年で償却する。

(のれん償却)10 (のれん)10

のれんも無形固定資産なので、決算において償却します。

なお、のれんは取得後20年以内に定額法で償却します。

研究開発費を支出したとき

⑤ A(株)は新製品の開発のため、研究・開発の人件費3,000円とその他開発費用として1,000円を現金で支払った。

(研究開発費)4,000 (現金)4,000

企業は新製品を開発するために日々研究し、製品の開発を行っています。

新製品の開発のためには費用がかかりますが、その費用が収益に結びつくかは不明です。

そこで、研究や開発にかかる費用は、発生した時に研究開発費(費用)として処理します。

なお、研究・開発用に仕様変更した備品や、他の目的には使用できない資産の購入原価なども「全て」研究開発費で処理します。

ソフトウェアを購入したとき

ソフトウェアとは、コンピュータを機能させるためのプログラムのことです。

ソフトウェアの制作費は、そのソフトウェアがどんな目的のために作られたかによって処理の仕方が異なります。

2級の範囲では、自社利用のソフトウェアの処理について学習します。

⑥ ×1年4月1日、自社で利用するためのソフトウェア1,000円を購入し、代金は現金で支払った。

(ソフトウェア)1,000 (現金)1,000

自分の会社で利用するために購入したソフトウェアの購入費や制作費は、それを利用することで将来の収益獲得が確実な場合、または費用の削減が確実な場合には、ソフトウェア(無形固定資産)で処理します。

なお、制作途中のソフトウェアの制作費はソフトウェア仮勘定という勘定科目で処理します。

また、ソフトウェア制作費のうち、研究開発に該当する費用は研究開発費として処理します。

⑦ ×1年4月1日、自社で利用するためのソフトウェアの制作において、制作費2,000円を現金で支払った。なお、このうち500円は研究開発費に該当する。

(ソフトウェア仮勘定)1,500 (現金)2,000

(研 究 開 発 費)500

ソフトウェアの決算時の処理

ソフトウェアも無形固定資産なので、決算時に償却する必要があります。

無形固定資産の償却は、残存価額をゼロとした定額法で、記帳方法は直接法によって行います。

⑧ 決算につき、当期首に取得したソフトウェア1,000円を償却する。なお、このソフトウェアは自社利用のために取得したもので、利用可能期間は5年である。

(ソフトウェア償却)200 (ソフトウェア)200

自社利用のソフトウェアの取得原価は利用可能期間(原則として5年以内)にわたり、定額法によって償却します。

今回新たに出てきた勘定科目

・資産

のれん、特許権、ソフトウェア、ソフトウェア仮勘定

・負債

ー

・純資産

ー

・費用

のれん償却、特許権償却、研究開発費、ソフトウェア償却

・収益

ー