簿記の勉強で最も大切なのが”仕訳が出来るようになる”ことです!

商売をする上で、色々な取引が行われます。

その取引の1つ1つで正しい仕訳が出来ることが簿記では重要となっています。

まず最初は商品を売買した時の仕訳から勉強しましょう!

3級の範囲では商品売買の仕訳のやり方が2通りあります。

その2通りとは(1)分記法と(2)三分法です。

ここで、一般的な方法は(2)三分法です。

したがって、いきなり2種類を理解するのが難しければ、(1)分記法は読み飛ばして、(2)分記法から学習してください。

目次

分記法

分記法では商品の販売のつど、商品と商品売買益という2つの勘定科目を用いて処理します。

商品は資産、商品売買益は収益に分類されます。

具体例を見てみましょう。

商品を仕入れた時

① A商店はB商店から商品100円を仕入れ、代金として現金100円を支払った。

この取引のA商店の仕訳は以下のようになります。

(商品)100 (現金)100

借方、商品100。貸方、現金100です。

商品を仕入れて現金を支払ったとき、商品は増えますが、手持ちの現金は減ります。

商品は資産なので増えたら借方(ひだり)に書きます。

現金も資産ですが、減っているので貸方(みぎ)に書きます。

商品を売り上げた時

② A商店は先日、100円で仕入れた商品をC商店に150円で売り上げ、代金として現金150円を受け取った。

借方、現金150。貸方、商品100、商品売買益50です。

商品は売ってしまったので減ります。資産の減少は貸方(みぎ)に書きます。

代わりに現金を受け取りました。資産の増加は借方(ひだり)に書きます。

今、100円の商品を150円で売り上げました。差額を計算すると150-100=50です。

この50円が店の利益であり、商品売買益という勘定科目を使って仕訳します。

三分法

三分法で用いる勘定科目は仕入、売上、繰越商品です。

仕入は費用、売上は収益、繰越商品は資産に分類されます。

(繰越商品は現段階でそこまで重要ではないので、解説は後ほど行います)

先ほどの具体例を三分法で処理した場合はどうなるか見ていきましょう。

商品を仕入れた時

① A商店はB商店から商品100円を仕入れ、代金として現金100円を支払った。

この取引のA商店の仕訳は以下のようになります。

(仕入)100 (現金)100

三分法では商品を仕入れたとき、仕入という勘定科目を用いて処理します。

仕入は費用に分類されるので、費用が発生したときは借方(ひだり)に書きます。

商品を売り上げた時

② A商店は先日、100円で仕入れた商品をC商店に150円で売り上げ、代金として現金150円を受け取った。

(現金)150 (売上)150

三分法では商品を売り上げたとき、売上という勘定科目を用いて処理します。

売上は収益に分類されるので増えたら貸方(みぎ)に書きます。

仕訳のやり方が2通りもあってややこしい!!!

って人がいると思いますが、大丈夫です!

上記でも説明した通り、簿記の3級では基本的に三分法しか考えないので、今は三分法を習得することだけに力を入れてください。分記法はそれからでも全然問題ないです。

補足の説明

勉強熱心な人へ

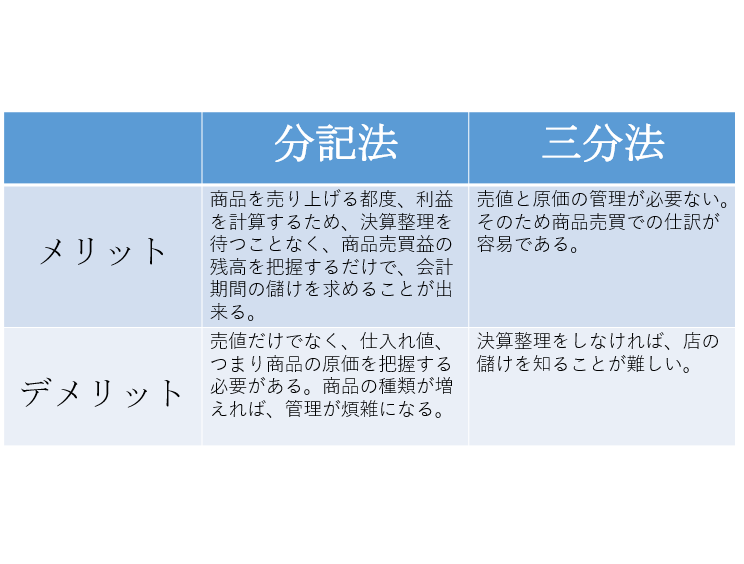

なぜ商品売買の仕訳で2通りのやり方があるか疑問に思いませんか?

以下に分記法と三分法のメリット、デメリットを簡単にまとめたので余力があれば参考にしてください。

今回はここまでです。お疲れさまでした。

次回は商品売買の続きを解説します。