3級では貸倒引当金について学習しました。

大きな出費が生じる可能性のある場合には、毎年少しずつ費用を計上して引当金を設定します。

2級では様々な引当金が登場します。

順番に確認していきましょう。

貸倒引当金

① ×2年3月31日、決算日において、売掛金の期末残高1,000円について次の資料に基づき、貸倒引当金を設定する。なお、貸倒引当金の期末残高は20円である。

[資料]

1. 奈良社に対する売掛金200円については債権金額から担保処分見込額100円を差し引いた残高に対して50%の貸倒引当金を設定する。

2. 大阪社に対する売掛金300円については債権金額に対して5%の貸倒引当金を設定する。

3. それ以外の売掛金については貸倒引当金実績率2%として貸倒引当金を設定する。

(貸倒引当金繰入)55 (貸倒引当金)55

貸倒引当金は、決算日における債権について、次期以降に貸倒れが生じると予想される金額を見積もって設定する引当金です。

経営状態が安定していて、普通に回収できるであろう一般的な債権については、一括して貸倒引当金を設定します(一括評価)。

<貸倒引当金の設定額=債権の期末残高×貸倒設定率>

一方、今回の例のように、相手方から担保を受け入れているときには、債権金額から担保処分見込額を差し引いた残高に貸倒設定率を掛けて計算します。

<貸倒引当金の設定額=(債権の期末残高ー担保処分見込額)×貸倒設定率>

今回の例での貸倒引当金の設定額は次のように計算できます。

・奈良社に対する貸倒引当金

(200円ー100円)×50%=50円

・大阪社に対する貸倒引当金

300円×5%=15円

・その他の売掛金に対する貸倒引当金

(1,000円ー200円ー300円)×2%=10円

・合計:50円+15円+10円=75円

貸倒引当金を設定するときは、差額補充法にて行います。

・当期の貸倒引当金の設定額:75円

・貸倒引当金の期末残高:20円

・貸倒引当金繰入額:75円ー20円=55円

売上債権と営業外債権

債権には、売掛金、受取手形、貸付金などがあります。

この内、売掛金や受取手形のように通常の営業(商品売買など)から生じた債権を売上債権(または営業債権)と言います。

一方で、貸付金などのように、通常の営業から生じた債権以外のものを営業外債権と言います。

修繕引当金

決算日に修繕引当金を設定したとき

② 決算につき、修繕引当金の当期繰入額100円を計上する。

(修繕引当金繰入)100 (修繕引当金)100

建物や機械、備品などの固定資産は毎年定期的に修繕され、その機能を保っています。

したがって、毎年行う修繕を当期に行わなかったときでも、当期分の費用を修繕引当金繰入(費用)として計上します。

なお、このときの相手科目は修繕引当金(負債)で処理します。

修繕費を支払ったとき

③ 建物の定期修繕を行い、修繕費150円を小切手を振り出して支払った。なお、修繕引当金100円がある。

(修繕引当金)100 (当座預金)150

(修 繕 費)50

修繕を行い、修繕費を支払ったときは、計上してある修繕引当金(負債)を取り崩します。

このとき、修繕引当金を超える金額は、修繕費(費用)で処理します。

退職給付引当金

決算日に退職給付引当金を設定したとき

④ 決算につき、退職給付引当金の当期繰入額100円を計上する。

(退職給付費用)100 (退職給付引当金)100

従業員が会社を退職するとき、会社から退職金が支払われます。

この退職金は従業員が会社で働いてくれたことに対する支払いなので、退職時に一括して費用計上するのではなく、従業員が働いた分だけ毎期の費用として計上すべきです。

そこで、決算において将来支払う退職金のうち、当期の費用分を見積もって、退職給付費用(費用)として計上します。

なお、このときの相手科目は退職給付引当金(負債)で処理します。

退職金を支払ったとき

⑤ 従業員が退職したので、退職金60円を現金で支払った。なお、退職給付引当金残高は100円である。

(退職給付引当金)60 (現金)60

従業員が退職し、退職金を支払ったときは、計上してある退職給付引当金(負債)を取り崩します。

賞与引当金

決算日に賞与引当金を設定したとき

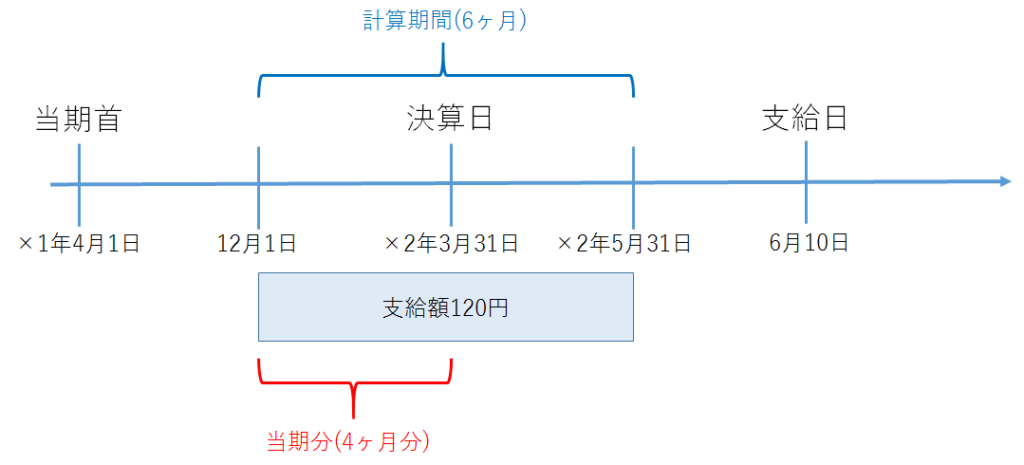

⑥ 次の資料に基づき、決算における賞与引当金の設定の仕訳をしなさい。

[資料]

1. 当期は×1年4月1日から×2年3月31日までである。

2. 賞与の支給日は毎年6月10日と12月10日の年2回である。

3. 賞与の計算期間は、6月10日支給分は12月1日から5月31日までであり、12月10日支給分は6月1日から11月30日までである。

4. ×2年6月10日(計算期間:×1年12月1日から×2年5月31日)に支給予定の賞与は120円である。

(賞与引当金繰入)80 (賞与引当金)80

今回の例で、×2年6月10日に支給される賞与のうち、×1年12月1日から×2年3月31日までの4ヶ月分は当期分の費用ですが、支給日は次期です。

このように、次期に支給される賞与のうち、当期に発生した分については賞与引当金繰入(費用)として処理します。

・賞与引当金繰入額:120円×(4ヶ月/6ヶ月)=80円

なお、相手科目は賞与引当金(負債)で処理します。

賞与を支払ったとき

⑦ ×2年6月10日、賞与120円を現金で支払った。なお、この賞与の計算期間は×1年12月1日から×2年5月31日までであり、前期の決算において賞与引当金80円が設定されている。

(賞与引当金)80 (現金)120

( 賞 与 )40

賞与引当金の設定後、賞与を支払ったときは、計上してある賞与引当金(負債)を取り崩します。

また、賞与支払額と賞与引当金(負債)の差額については賞与(費用)で処理します。

役員賞与引当金

役員賞与引当金とは、当期の役員の功労に対して支払われる賞与で、その支払いが次期以降に行われるものについて、当期の費用として計上する場合の貸方科目を言います。・決算時の処理

(例1) 決算において、役員賞与引当金を設定する。当期の繰入額は100円である。

(役員賞与引当金繰入)100 (役員賞与引当金)100

決算において、役員賞与引当金を設定するときは、役員賞与引当金繰入(費用)を計上するとともに、貸方科目は役員賞与引当金(負債)で処理します。・役員賞与を支払ったときの処理

(例2) 役員に対し賞与100円を当座預金口座から支払った。なお、役員賞与引当金の残高は100円である。

(役員賞与引当金)100 (当座預金)100

次期において、役員賞与を支払ったときは、設定している役員賞与引当金(負債)を取り崩します。

売上割戻引当金

決算日に売上割戻引当金を設定したとき

⑧ 売上高10,000円に対して2%の売上割戻引当金を設定する。(期末における売上割戻引当金の残高は0円である)

(売上割戻引当金繰入)200 (売上割戻引当金)200

次期の売上割戻し(当期販売分)に備えて売上割戻引当金を設定したときは、売上割戻引当金繰入(費用)を計上します。

・当期の設定額:10,000円×2%=200円

・当期の繰入額:200円ー0円=200円

なお、このときの相手科目は売上割戻引当金(負債)で処理します。

売上割戻しを行ったとき

⑨ 得意先に対して150円の売上割戻しを行い、売掛金と相殺した。なお、売上割戻しのうち、50円は前期販売分の商品にかかるものであり、売上割戻引当金の残高は200円である。

(売上割戻引当金)50 (売掛金)150

( 売 上 )100

前期に販売した商品に対する売上割戻しは売上割戻引当金(負債)を取り崩します。

なお、当期に販売した商品に対する売上割戻しについては売上から控除します。

当期販売分の売上割戻しの処理を忘れた人はこちら↓↓↓

返品調整引当金

決算日に返品調整引当金を設定したとき

⑩ 次期に予想される当期売上商品に対する返品を100円(売価)、売上総利益率30%として返品調整引当金を設定する。(期末における返品調整引当金の残額は0円である)

(返品調整引当金繰入)30 (返品調整引当金)30

返品契約を結んでいる場合、商品が売れなかった時に販売元は商品を買い戻す必要があります。

この買い戻しに備えて、販売元は返品調整引当金を設定します。

返品調整引当金は、将来の返品によって予想される利益の減少分をあらかじめ計上するものです。

したがって、予想返品分にかかる売上総利益を計算し、返品調整引当金を設定します。

<返品調整引当金=返品見込額×売上総利益率>

返品調整引当金を設定したときは、返品調整引当金繰入(費用)を計上します。

・返品にかかる売上総利益:100円×30%=30円

・当期の繰入額:30円ー0円=30円

なお、このときの相手科目は返品調整引当金(負債)で処理します。

商品が返品されたとき(売上戻り)

⑪ 前期に掛けで販売した商品のうち60円(原価は42円)が返品された。なお、返品調整引当金の残高は30円である。

( 仕 入 )42 (売掛金)60

(返品調整引当金)18

前期に販売した商品が返品されたときは、まず原価部分(28円)について仕入(費用)を計上します。

これは、原価部分については再度販売可能なためです。

そして、利益部分(40円ー28円=12円)については、設定してある返品調整引当金(負債)を取り崩します。

なお、当期に販売した商品が返品された場合には、売上から控除します。

したがって、仮に売上戻りが全て当期販売分であった場合には、次のとおりです。

⑫ 当期に売り上げた商品60円が返品された。

(売上)60 (売掛金)60

商品保証引当金

商品の販売後、一定期間内であれば無料で修理を行うという保証をつけることがあります。

当期に販売した商品の、次期以降に発生する修理に備える費用が、商品保証引当金です。・決算時の処理

(例1) 決算において、商品保証引当金を設定する。当期の繰入額は100円である。

(商品保証引当金繰入)100 (商品保証引当金)100

決算において、商品保証引当金を設定するときは、商品保証引当金繰入(費用)を計上するとともに、貸方科目は商品保証引当金(負債)で処理します。・修理を行ったときの処理

(例2) 前期に販売した商品について、修理の申し出があったため、無料修理に応じた。この修理にかかった費用80円は現金で支払った。なお、商品保証引当金の残高は100円であった。

(商品保証引当金)80 (現金)80

今回新たに出てきた勘定科目

・資産

ー

・負債

修繕引当金、退職給付引当金、賞与引当金、売上割戻引当金、返品調整引当金

・純資産

ー

・費用

修繕引当金繰入、退職給付引当金繰入、賞与引当金繰入、賞与、売上割戻引当金繰入、返品調整引当金繰入

・収益

ー