今まで勉強した仕訳や転記、記帳は全て財務諸表を作るために必要なことです。

今回は、決算で必要な仕訳を復習しながら精算表と財務諸表について解説していきます。

精算表は簿記3級の第5問で出題されるのでしっかり勉強しましょう。

決算手続きとは?

企業は会計期間(通常1年)ごとに決算日を設け、1年間のもうけや決算日の資産・負債の状況をまとめます。

この手続きを決算とか決算手続きと言います。

決算手続きは次の5つのステップで行います。

(1)試算表の作成…仕訳や転記が正しいかを確認

(2)決算整理…決算日に行う仕訳

(3)精算表の作成…決算整理を考慮して損益計算書と貸借対照表の作成準備

(4)損益計算書と貸借対照表の作成…経営成績と財政状態を明らかにする

(5)帳簿の締め切り…次期に備える

3級で学習する決算整理

(2)のステップの決算整理のうち、3級で学習する決算整理は以下の6つあります。

①現金過不足の処理

②消耗品の整理

③貸倒引当金の設定

④固定資産の減価償却

⑤費用・収益の繰延べと見越し

⑥売上原価の算定

①~⑤までは解説ページで学習済みですが、改めて説明していきます。

決算整理仕訳を復習しながら、精算表への記入を見ていきましょう。

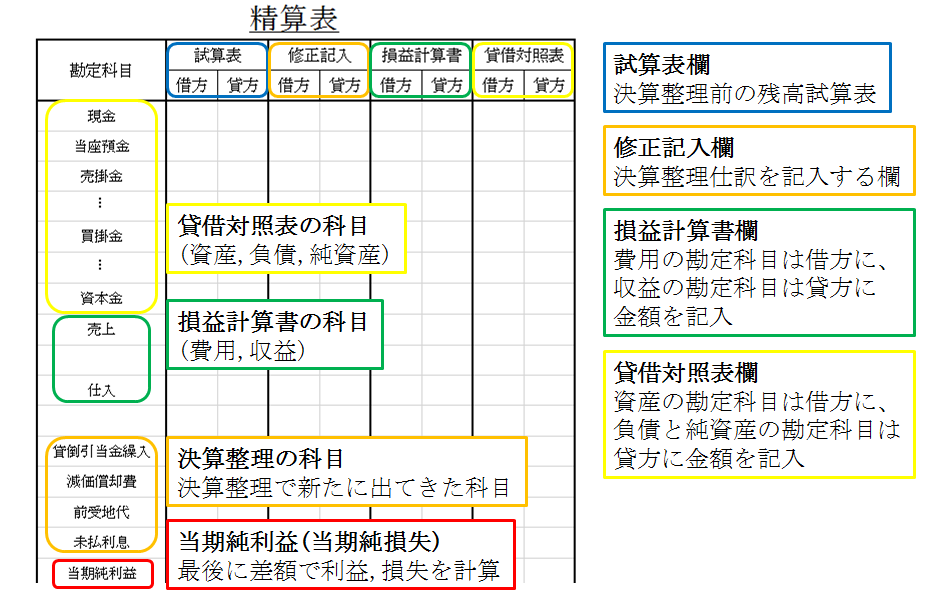

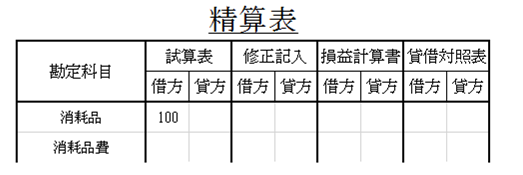

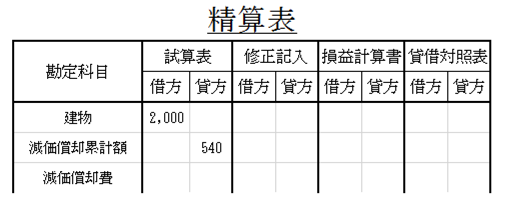

精算表のフォーム

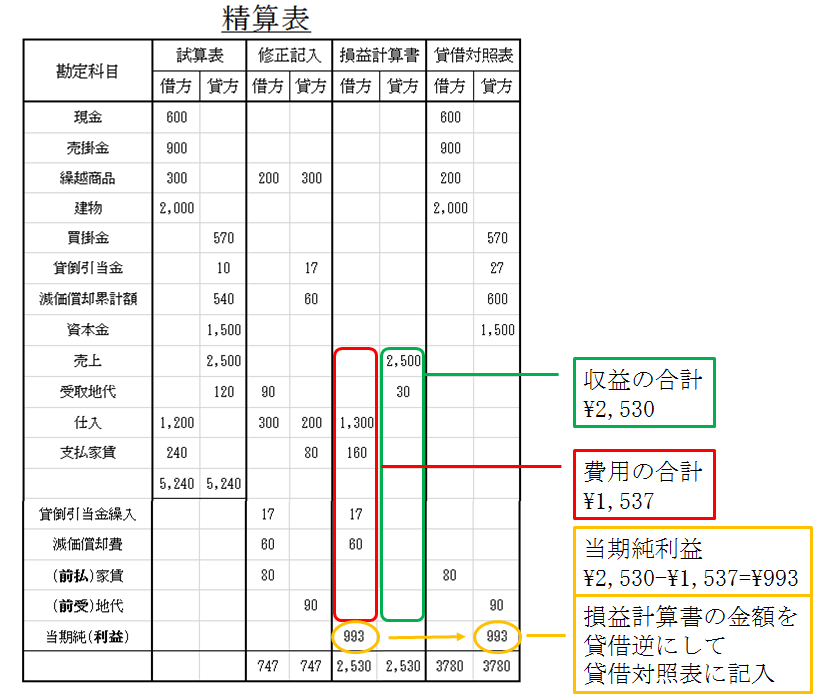

精算表は、試算表、決算整理、損益計算書、貸借対照表を1つの表にしたもので、3級で出題される精算表は次の通りです。

決算整理

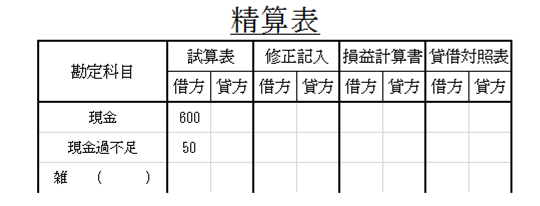

①現金過不足の処理

(例) 決算において、現金過不足(借方)\50があるが、原因が不明なので雑損または雑益として処理する。

決算において原因が判明しない現金過不足は、雑損(費用)または雑益(収益)として処理します。

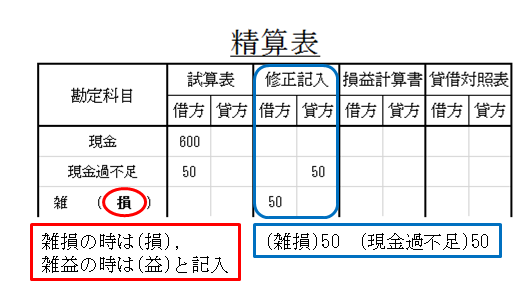

上記の仕訳を修正記入欄に記入します。

借方が雑損なので、勘定科目欄に雑 ( 損 )と書き、修正記入欄の借方に\50と書きます。

また、貸方が現金過不足なので、現金過不足の貸方に\50と記入します。

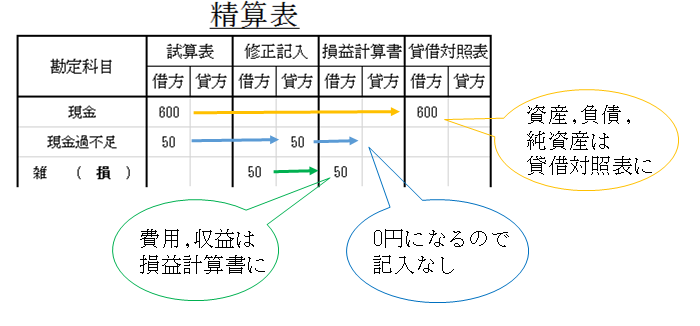

修正記入欄に金額を記入したら、試算表欄の金額に修正記入欄の金額を加減して、損益計算書欄と貸借対照表欄に金額を書きます。

費用・収益の勘定科目は損益計算書欄に、資産・負債・純資産の勘定科目は貸借対照表欄に記入します。

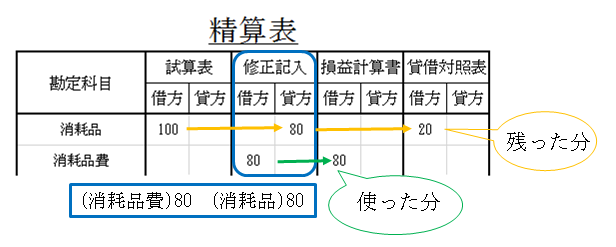

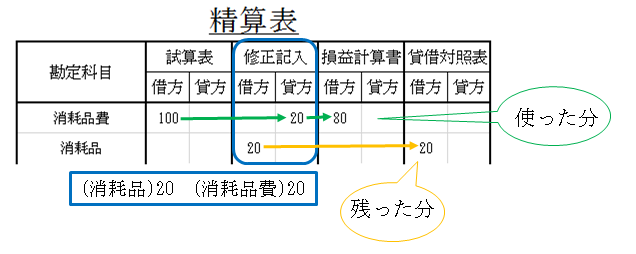

②消耗品の整理

(例) 決算において、消耗品\100のうち、期末未使用分は\20である。

まず、精算表の試算表欄に消耗品\100とあるので、購入時に消耗品(資産)として処理していることがわかります。

したがって、決算において、使った分\80を消耗品費(費用)に振り替えます。

なお、購入時に消耗品費(費用)として処理している時は、残っている分\20を消耗品(資産)に振り替えます。

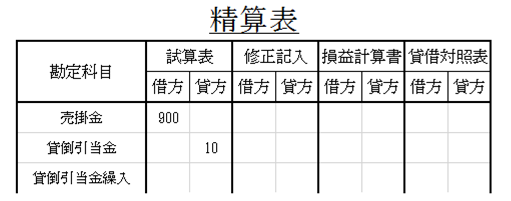

③貸倒引当金の設定

(例) 決算において、売掛金の期末残高について、3%の貸倒引当金を設定する。(差額補充法)

決算において、売掛金や受取手形の貸倒額を見積もって、貸倒引当金を設定します。

・計算式

貸倒引当金の設定額:900円×3%=27円

貸倒引当金期末残高:10円

追加で計上する金額:27円-10円=17円

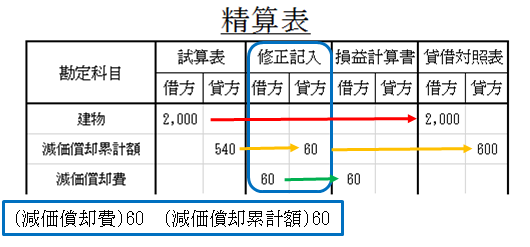

④固定資産の減価償却

(例) 決算において、建物について定額法(耐用年数30年、残存価額は取得原価の10%)により減価償却を行う。

決算において、建物や備品などの固定資産は減価償却を行います。

なお、今回の例では、精算表の勘定科目欄に「減価償却累計額」があるので、間接法で処理することがわかります。

・計算式

減価償却費=(2,000円-200円)/30年=60円

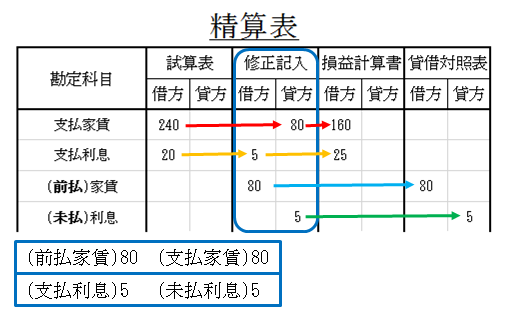

⑤費用・収益の繰延べと見越し

(例) 決算において、支払家賃のうち\80を繰り延べる。また、支払利息の未払分\5を見越計上する。

決算において、費用・収益の繰延べや見越しの処理をします。

繰延べ…当期に支払った費用のうち、次期分を差し引くこと。

見越し…まだ支払っていない分を、当期の費用として処理すること。

費用の繰延べと見越しの決算整理仕訳と精算表への記入は次のようになります。

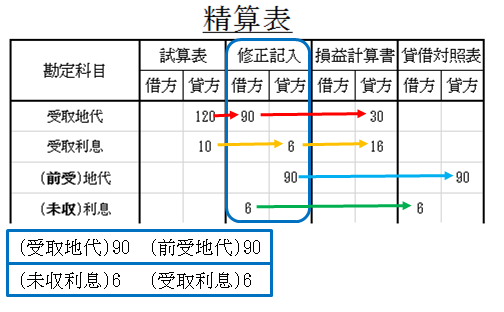

なお、収益の繰延べと見越しの記入例(地代\90の繰延べと利息\6の見越し)は次の通りです。

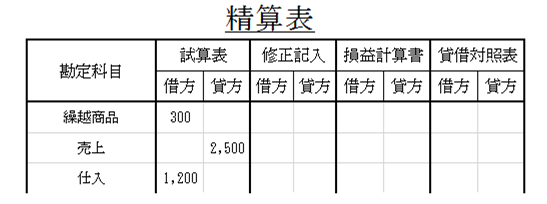

⑥売上原価の算定

(例) 期末商品棚卸高は\200であった(当期の商品仕入高は\1,200、期首商品仕入高は\300)。なお、売上原価は「仕入」の行で計算すること。

三分法で処理している場合、商品を仕入れたときに仕入(費用)として処理しています。

したがって、期末に残っている商品(まだ売り上げられていない商品)の原価も仕入の金額に含められています。

しかし、期末に残っている商品は資産なので、決算において、期末に残っている商品の仕入原価(期末商品棚卸高といいます)を仕入(費用)から繰越商品(資産)に振り替えます。

また、期首に繰越商品がある場合、その期首商品は当期に売り上げられていると考えて処理します。

したがって、売上原価の算定の際には、期首の繰越商品の原価を仕入(費用)に振り替えます。

今回の例では、期首の繰越商品(資産)が\300なので、これを仕入(費用)に振り替えます。

また、期末商品棚卸高が\200なので、仕入(費用)から繰越商品(資産)に振り替えます。

仕訳は次のようになります。

仕入→繰越商品→繰越商品→仕入という仕訳なので、「しーくりくりしー」と呪文のように覚えましょう。

この時点で、仕入(費用)は\1,300となるので、売上原価は\1,300と計算することが出来ます。

以上より、売上原価は次の計算式で算定することが出来ます。

・計算式

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

(今回の例では、売上原価:1,300=300+1,200ー200となります)

また、売上高から売上原価を差し引いて売上総利益を求めることが出来ます。

売上総利益は、当期の商品売買によって生じた利益のことです。

・計算式

売上総利益=売上高ー売上原価

(今回の例では、売上総利益:1,200=2,500-1,300となります)

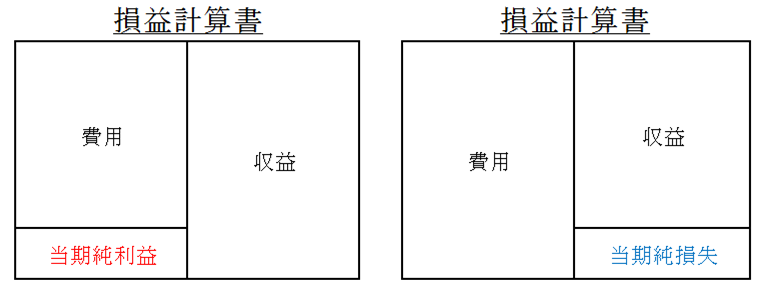

当期純利益または当期純損失の計上

決算整理をして、精算表の修正記入欄、損益計算書欄、貸借対照表欄をうめたら、最後に当期純利益(または当期純損失)を計算します。

当期純利益(または当期純損失)は、損益計算書の収益から費用を差し引いて計算できます。

収益>費用のとき、当期純利益となります。

収益<費用のとき、当期純損失となります。

そして、損益計算書欄で計算した当期純利益(または当期純損失)を貸借逆にして貸借対照表欄に記入します。

なお、試験では通常、修正記入欄や金額を移動するだけの勘定科目(資本金など)に配点はありません。

したがって、決算整理のたびに修正記入欄に金額を書き、損益計算書または貸借対照表をうめたほうが得点に繋がります。

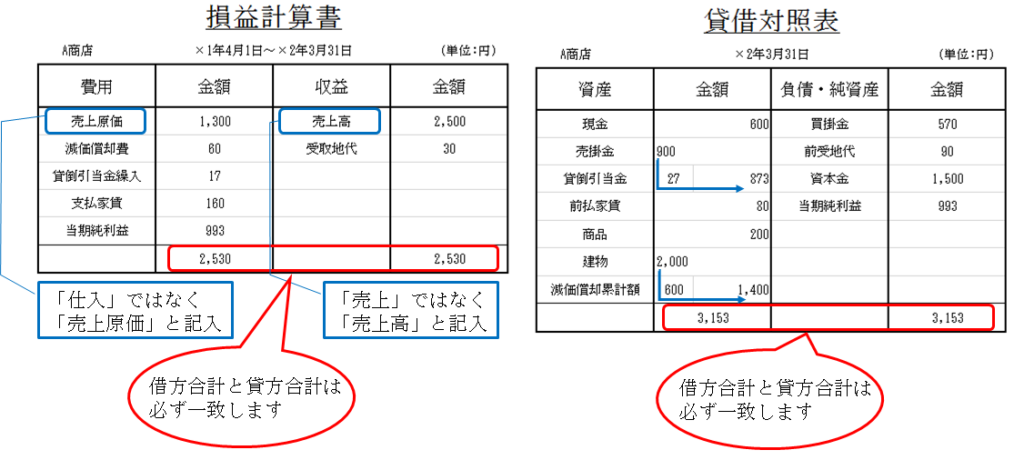

財務諸表の作成

損益計算書と貸借対照表をまとめて、財務諸表と言います。

最後に、損益計算書と貸借対照表を作成します。

損益計算書は、一会計期間の収益と費用から当期純利益(または当期純損失)を計算した表で、お店の経営成績を表します。

貸借対照表は、決算日における資産・負債・純資産の内容と金額をまとめた表で、お店の財政状態を表します。

損益計算書と貸借対照表の形式と記入例は次の通りです。

今回はここまでです。

最後までご覧いただきありがとうございました。