今回は総合原価計算の2回目です。

ここでは、工程別総合原価計算、組別総合原価計算、等級別総合原価計算それぞれについて解説していきます。

工程別総合原価計算

工程別総合原価計算とは

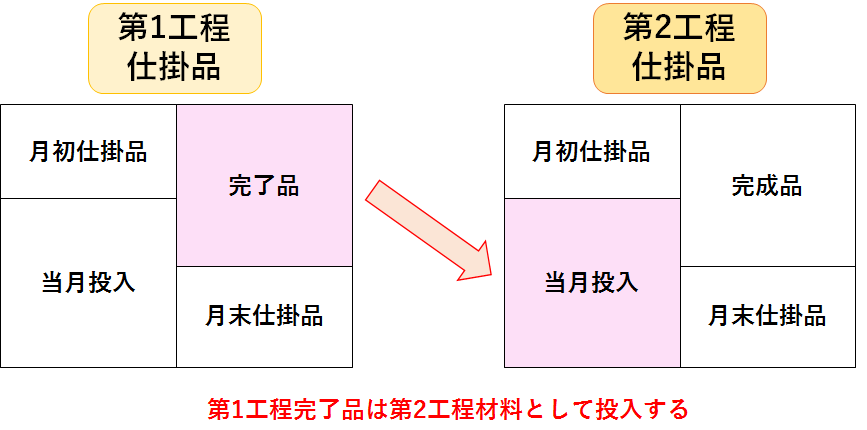

ある工場では、木材を切り(第1段階)、組み立てて(第2段階)、製品を作っています。

このように、いくつかの作業区分を設けて製品を製造している時、作業区分を工程と言い、工程ごとに原価を計算するのが一般的です。

なお、工程が複数ある場合の総合原価計算を、工程別総合原価計算と言います。

工程ごとに原価を計算するので、どの工程でムダが大きかったのかが把握しやすいというメリットがあります。

工程別総合原価計算の問題

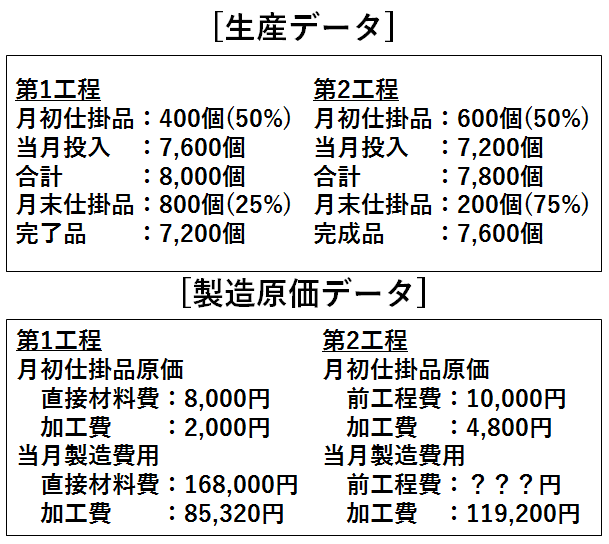

(例1) 次の資料を参考にして、完成品原価を計算しなさい。なお、第1工程は平均法、第2工程は先入先出法で計算すること。

【第1工程の計算】

工程別原価計算では、工程ごとに製品の原価を計算していきます。

したがって、まずは第1工程完了品原価を平均法で計算します。

・直接材料費

平均単価:(8,000円+168,000円)÷8,000個=@22円

月末仕掛品原価:@22円×800個=17,600円

完成品原価:@22円×7,200個=158,400円

・加工費

平均単価:(2,000円+85,320円)÷7,400個=@11.8円

月末仕掛品原価:@11.8円×200個=2,360円

完成品原価:@11.8円×7,200個=84,960円

以上から、月末仕掛品原価、完了品原価を求めると次のようになります。

月末仕掛品原価:17,600円+2,360円=19,960円

完了品原価:158,400円+84,960円=243,360円

【第2工程の計算】

第1工程完了品は第2工程に投入されます。

したがって、第1工程完了品原価を前工程費として、第2工程に振り替えます。

なお、前工程費は第2工程における始点投入の材料費と考えて、直接材料費と同様に計算します。

・前工程費

月末仕掛品原価:(243,360円÷7,200個)×200個=6,760円

完成品原価:29,400円+243,360円-6,760円=266,000円

・加工費

月末仕掛品原価:(119,200円÷7,450個)×150個=2,400円

完成品原価:4,800円+119,200円-2,400円=121,600円

以上から、月末仕掛品原価、完成品原価を求めると次のようになります。

月末仕掛品原価:6,760円+2,400円=9,160円

完了品原価:266,000円+121,600円=387,600円

このように、第1工程完了品原価を第2工程に振り替え、前工程費として計算する方法を、累加法と言います。

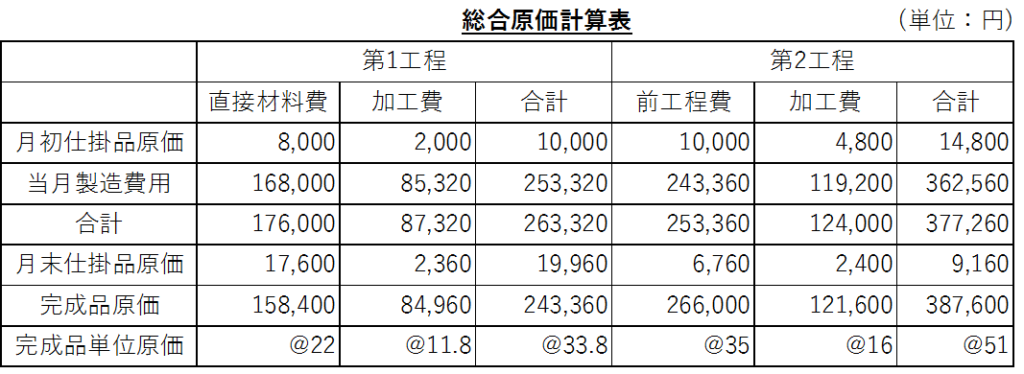

最後に、工程別総合原価計算表は次の通りです。

組別総合原価計算

組別総合原価計算とは

ある工場では、普通のスピーカーとハイレゾスピーカーを生産しています。

同じ製造ラインで種類の異なる製品を大量に生産している時、原価の計算は製品の種類ごとに行う必要があります。

このように、同じ製造ラインで種類の違う製品を大量生産する場合に用いられる原価計算を、組別総合原価計算と言います。

なお、製品の種類のことを「組」と言います。

普通スピーカーをA組、ハイレゾスピーカーをB組として、組ごとに原価を集計して計算します。

組別総合原価計算の問題

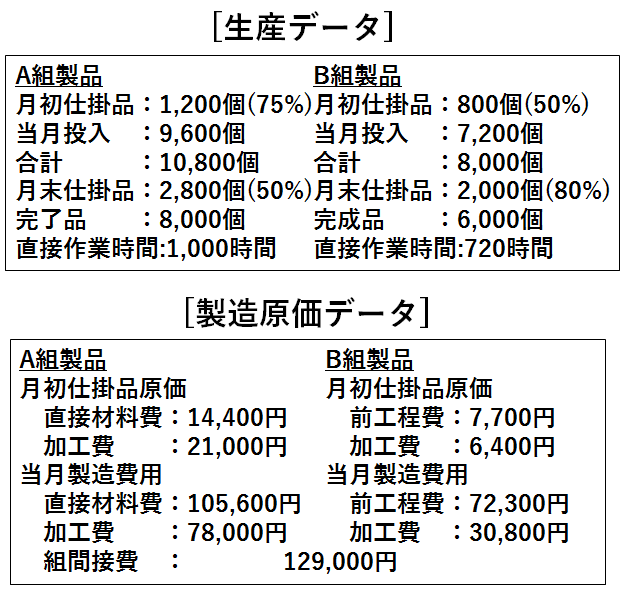

(例2) 次の資料を参考にして、完成品原価を計算しなさい。なお、A組製品は先入先出法、B組製品は平均法で計算すること。

【組直接費と組間接費について】

上記資料において、A組製品の加工費21,000円と78,000円、B組製品の加工費6,400円と30,800円は製品ごとにかかった金額が明らかな加工費です。

このように、各組製品に個別に発生する費用を組直接費と言い、各組製品に賦課します。

一方で、組間接費は製品ごとの金額が明らかではないので、適切な配賦基準を用いて、各組製品に賦課します。

今回の例では、直接作業時間が与えられているので、これをもとに組間接費を賦課します。

・組間接費の賦課

A組製品:129,000円×1,000時間/(1,000時間+720時間)=75,000円

B組製品:129,000円×720時間/(1,000時間+720時間)=54,000円

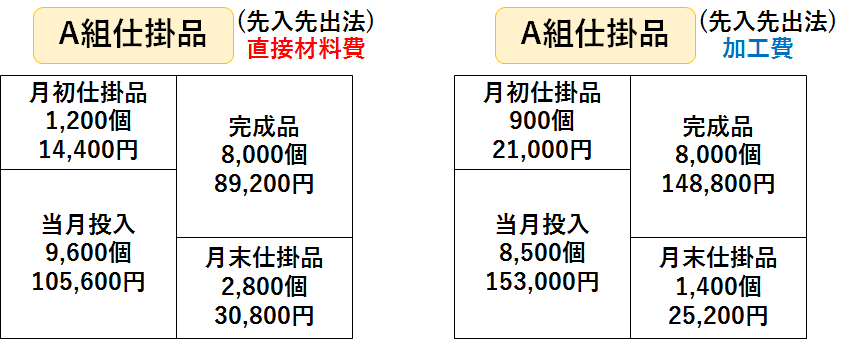

【A組製品の計算】

・直接材料費

月末仕掛品原価:(105,600円÷9,600個)×2,800個=30,800円

完成品原価:14,400円+105,600円-30,800円=89,200円

・加工費

月末仕掛品原価:{(78,000+75,000)÷8,500個}×1,400個=25,200円

完成品原価:21,000円+153,000円-25,200円=148,800円

以上から、月末仕掛品原価、完成品原価を求めると次のようになります。

月末仕掛品原価:30,800円+25,200円=56,000円

完了品原価:89,200円+148,800円=238,000円

【B組製品の計算】

・直接材料費

平均単価:(7,700円+72,300円)÷8,000個=@10円

月末仕掛品原価:@10円×2,000個=20,000円

完成品原価:@10円×6,000個=60,000円

・加工費

平均単価:{6,400円+(30,800+54,000)}÷7,600個=@12円

月末仕掛品原価:@12円×1,600個=19,200円

完成品原価:@12円×6,000個=72,000円

以上から、月末仕掛品原価、完成品原価を求めると次のようになります。

月末仕掛品原価:20,000円+19,200円=39,200円

完了品原価:60,000円+72,000円=132,000円

等級別総合原価計算

等級別総合原価計算とは

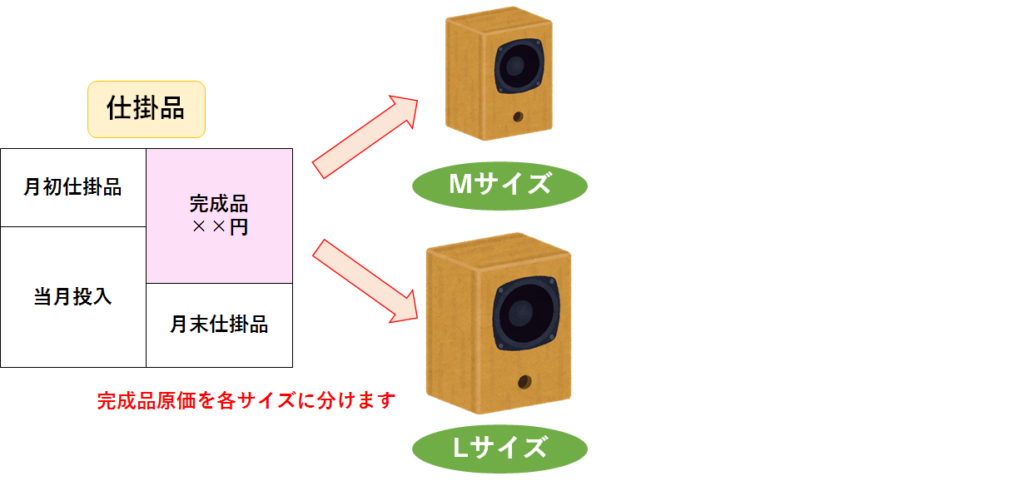

ある工場では、MサイズのスピーカーとLサイズのスピーカーを生産しています。

同じ種類の製品でサイズが異なる製品を等級製品と言い、これらの完成品原価は集計して計算した後、サイズに応じて各製品に原価を分けます。

このように、同じ製造ラインでサイズの異なる同種の製品を大量生産する場合に用いられる総合原価計算を、等級別総合原価計算と言います。

等級別総合原価計算の問題

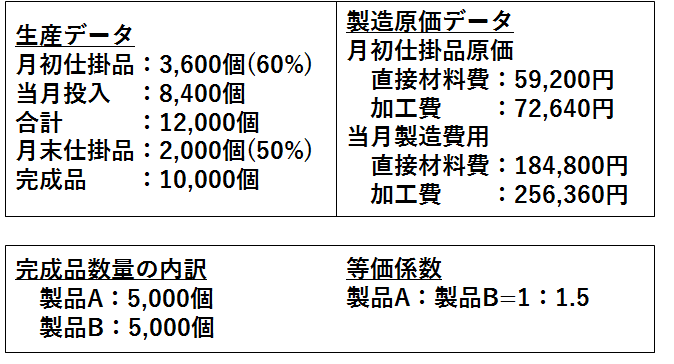

(例3) 次の資料を参考にして、先入先出法により完成品原価、完成品単位原価を計算しなさい。

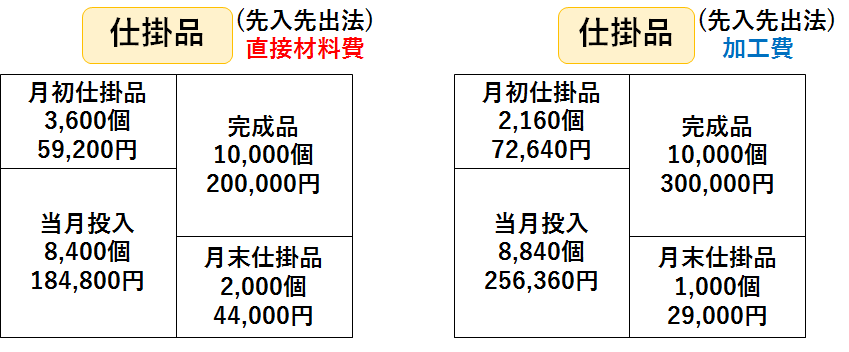

・直接材料費

月末仕掛品原価:(184,800円÷8,400個)×2,000個=44,000円

完成品原価:59,200円+184,800円-44,000円=200,000円

・加工費

月末仕掛品原価:(256,360円÷8,840個)×1,000個=29,000円

完成品原価:72,640円+256,360円-29,000円=300,000円

以上から、月末仕掛品原価、完成品原価を求めると次のようになります。

月末仕掛品原価:44,000円+29,000円=73,000円

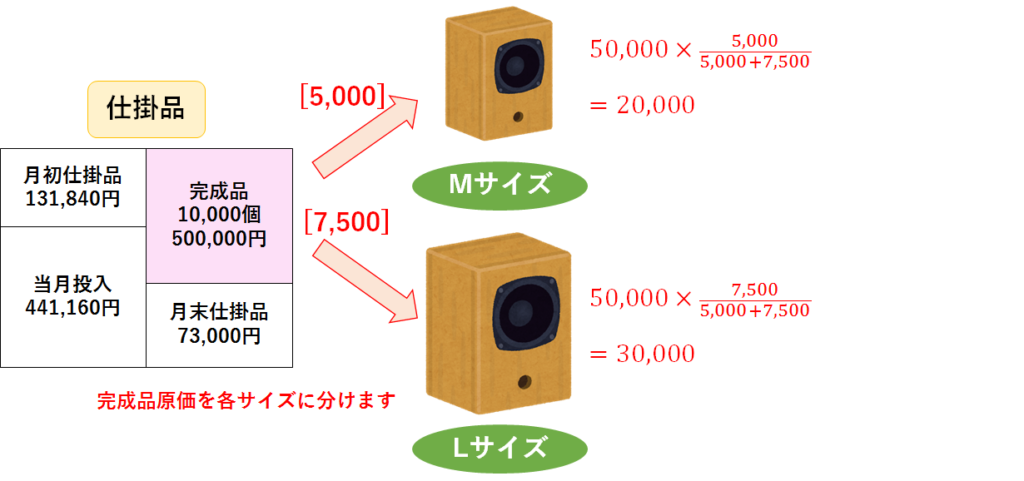

完了品原価:200,000円+300,000円=500,000円

最後に、完成品原価を各等級製品の原価負担割合に応じて配分します。

なお、この原価負担割合を等価係数と言い、各製品数量に等価係数をかけた数量を積数と言います。

積数=完成品数量×等価係数

以上をまとめると次の通りです。

・完成品原価

Mサイズ:20,000円

Lサイズ:30,000円

・完成品単位原価

Mサイズ:20,000円÷5,000個=@4円

Lサイズ:30,000円÷5,0000個=@6円

今回はここまでです。お疲れさまでした。