目次

簿記の意味

お店や会社は、商品の仕入れや売上げ、代金の支払いや受取りなどの経済活動を行っています。

このような企業が営む経済活動を帳簿に記録して、定期的に報告するために簿記が存在しています。

帳簿に記録するから簿記と言い、一般に簿記と言えば複式簿記を意味します。

<参考> 単式簿記と複式簿記の違いの違い

・単式簿記…1つの取引に対して、原因もしくは結果しか示さない

→現金の収支を中心とした簡単な記帳方法

・複式簿記…1つの取引に対して、原因と結果をともに示す

→一定の法則に基づいて、継続的に記録する完全な記帳方法

簿記によって一定期間の利益や一定時点の財産の状況を計算することが出来ます。

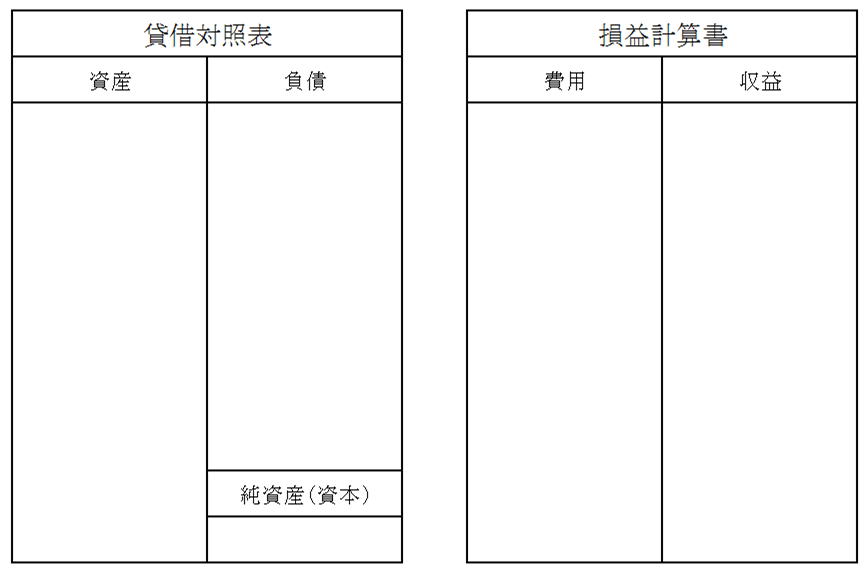

財産の状況をまとめた表を貸借対照表といい、利益をまとめた表を損益計算書といいます。

貸借対照表では、企業の資産・負債・純資産といった財政状態が表示されます。

損益計算書では、期間中の収益・費用といった経営成績が表示されます。

貸借対照表と損益計算書とを合わせて、財務諸表と言います。

企業には、従業員や取引先、株主、銀行などの様々な利害関係者がいます。

これらの利害関係者に対して、企業は財務諸表を作成し、開示することで業績を明らかにします。

したがって、財政状態や経営成績を明らかにするために簿記が必要であると言えます。

また、簿記上の取引を一回ごとに記録することを仕訳といいます。

仕訳では、記入されるべき適当な勘定科目を決めて、金額とともに記入します。

例えば、家計簿をつけるときに用いる食費、光熱費などが勘定科目に当たります。

簿記を学習する上で、この仕訳の理解が最も重要だと僕は考えています。

したがって、一番最初の内容ですが、きちんと仕訳が理解できるまでこの内容を復習してください。

仕訳のルール

ルールその1

仕訳をするときのルールについて、具体例を使って説明していきます。

「商品100円を買って、現金を支払った」この取引の仕訳は以下のようになります。

(商品)100 (現金)100

ここで知ってもらいたい、仕訳のルールその1です。

それは、”1つの取引を2面的に捉えて記入する“ということです。

商品を買った時、商品は増えますが、お金を払うことで現金は減ります。

したがって、「商品を買った」という1つの取引を「商品が増えた」と「現金が減った」という2面的に捉えて記録します。

ここでなぜ商品が左で現金が右なのか、疑問に思った人もいるのではないでしょうか。

この話は次の仕訳のルールに繋がります。

ルールその2

勘定科目は、資産、負債、純資産、費用、収益、の5つの要素に分類されます。

“この要素の勘定科目が増えたら左とか、減ったら右に記入する“というルールがあります。

つまりこれらの5つの要素にはそれぞれホームポジションがあり、それにより左右が決まります。

5つの要素のホームポジションについては、以下で順番に説明します。

①資産

現金や預金、有価証券や建物など、一般的にプラスの財産と思われているものが資産に分類されます。

資産は増えたら仕訳の左に、減ったら仕訳の右に書きます。

上の例で登場した商品も現金も資産に分類されます。

したがって「商品100円を買って、現金を支払った」という取引は”商品が増えて”、”現金が減った”ので、左に商品100を書き、右に現金100を記入します。

②負債

負債には銀行からの借入金などのマイナスの財産が分類されます。

後日お金を支払わなければならない、あると気が重たいものとして考えてください。

負債は増えたら仕訳の右に、減ったら仕訳の左に書きます。

③純資産

お店を出すにあたっては、自分で出資するか株主に出資してもらって元手を作る必要があります。(2級では株式を交付して、投資家にお金を出資してもらう話が出てきますが、3級で出てくる純資産は自分の手元のお金を店のお金とする場合だけです。)

このお店の元手となるものが、純資産に分類されます。

純資産は増えたら仕訳の右に、減ったら仕訳の左に書きます。

純資産の考え方は初めは慣れないですけど、後々わかってくると思うので今すぐに理解しなくても大丈夫です。

④費用

売上を生み出すために必要な商品の仕入れや、人件費などの出費が費用に分類されます。

費用は発生したら仕訳の左に、なくなったら仕訳の右に書きます。

(ただし費用が減る例はほとんどありません。)

⑤収益

お客さんから受け取る商品売上や貸したお金の利息のように資産が増える原因となるものが、収益に分類されます。

収益は発生したら仕訳の右に、なくなったら仕訳の左に書きます。

なお、収益から費用を差し引いてお店のもうけ(利益)を計算することが出来ます。

ルールその3

また仕訳のルールとして”左側の合計金額と、右側の合計金額は必ず一致する“ということも知っておいてください。

詳しい解説は次回以降の解説ページでしていきます。

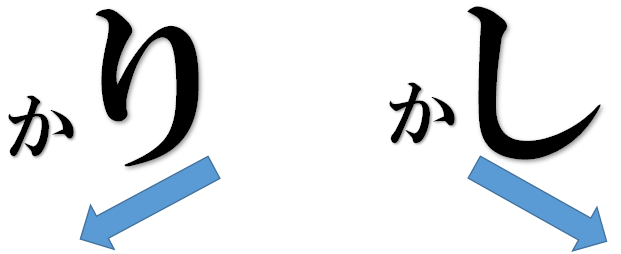

最後に、今まで左に書く、右に書くと説明してきましたが、それぞれに名前がついているので紹介しておきます。

簿記では仕訳の左側のことを借方、右側のことを貸方と言います。

簿記初心者にありがちなのが、借りる貸すの漢字が使われていて、借貸に意味を求めてしまい、訳が分からなくなってしまいますが、特に漢字に意味はないので気にしなくても大丈夫です。

覚え方として、「かりかた」の「り」が左に伸びている。「かしかた」の「し」が右に伸びている。という感じで覚えれば覚えやすいと思います。

以上の仕訳のルール1.2.3をまとめると次のようになります。

「簿記上の取引は必ず、5要素の動き2つに分解することができ、借方と貸方とできれいに分かれて金額が一致する」

ここまでが簿記を学ぶ上で最低限必要な知識になります。

資産、負債、純資産、費用、収益、の5つの分類と、増減時の借方貸方は覚える必要があるので、ちょっとずつ覚えていきましょう!

今回はここまでです。お疲れさまでした。