月によってはお金のやりくりが厳しい時などがあります。

そんな時は手形というものを使えば、 代金の支払いをなるべく延ばすことが出来ます。

今回は、手形について解説していきます。

目次

手形とは

約束手形とは

約束手形という言葉を、人生ゲームの中で聞いたことがある人は多いかと思います。

人生ゲームでの約束手形は借金持ちになった時に保有しますが、現実では約束手形を持っているからと言って借金持ちというわけではありません。

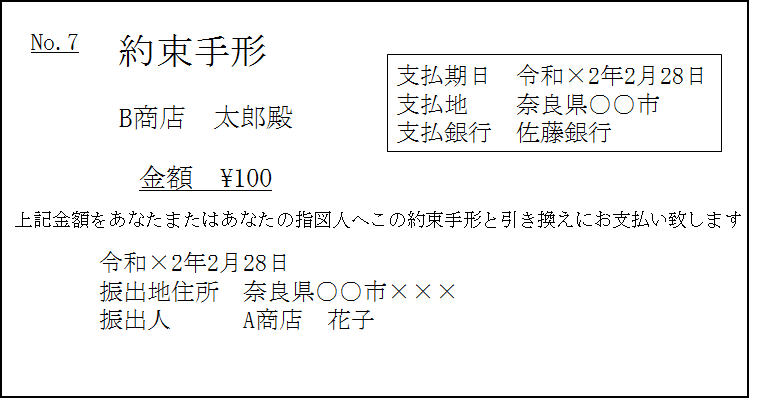

約束手形とは、手形の振出人が、受取人に対して、満期日に手形に記載されている金額を支払うことを約束を記載した証券です。

振出人は支払人、受取人は名宛人などとも言います。

掛け取引の場合は、支払期日は取引の日から約1ヶ月後ですが、約束手形の支払期日は、取引の日から2、3ヶ月後に設定することが出来ます。

したがって、代金を掛けとするよりも約束手形を振り出す方が、支払いを先に延ばすことが出来るのです。

以下が、約束手形の形式です。

手形の種類

手形には、法律上、以下の2種類があります。

・約束手形…手形の振出人が、受取人に対して、満期日に手形に記載されている金額を支払うことを約束を記載した手形

・為替手形…手形の振出人が引受人に、第三者への支払いを依頼する手形。振出人は手形を作成するが、支払いの義務はなく、あくまで引受人が支払う

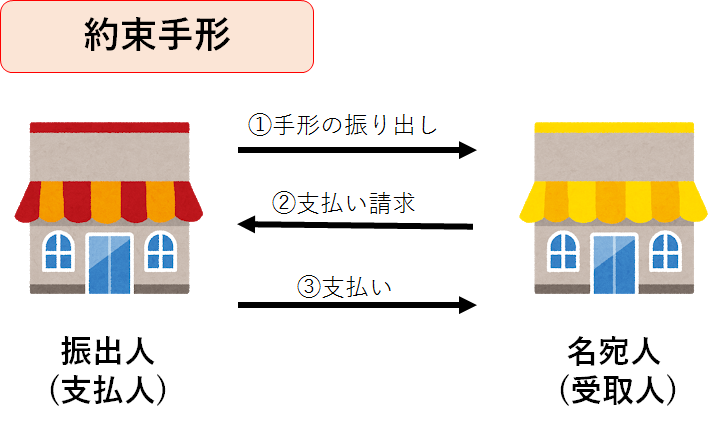

以下に、画像を用いて約束手形と為替手形の違いを記しています。

為替手形のより詳しい解説です。

振出人は、自分が所有する名宛人に対しての債権を取り立てる代わりに、指図人に対する自分の債務を名宛人に支払ってもらいます。

したがって、振出人にとっては、債権債務の相殺が行われるだけで、実質的には手形債権も手形債務も発生しません。

約束手形を振り出した時

以下の取引で、具体的な仕訳を確認しましょう。

①A商店は、B商店から商品100円を仕入れ、代金は約束手形を振り出して渡した。

(仕入)100 (支払手形)100

約束手形を振り出したときは、あとで代金を支払わなければならないという義務が生じます。

この約束手形による代金の支払い義務は、支払手形という勘定科目で処理します。

支払手形は、負債に分類されます。

続いて、約束手形の代金を支払ったときの仕訳です。

②A商店は、B商店に振り出した約束手形の代金を、小切手を振り出して支払った。

(支払手形)100 (当座預金)100

約束手形の支払期日に手形代金を支払ったときは、代金支払義務が無くなるので、支払手形(負債)の減少として処理します。

約束手形を受け取った時

③A商店は、C商店に商品200円を売り上げ、約束手形を受け取った。

(受取手形)200 (売上)200

約束手形を受け取ったときは、あとで代金を受け取ることが出来るという権利が発生します。

この約束手形による代金を受け取る権利は、受取手形という勘定科目で処理します。

受取手形は、資産に分類されます。

続いて、約束手形の代金を受け取ったときの仕訳です。

④A商店は、C商店から受け取った約束手形の代金を、当座預金に振り込んでもらった。

(当座預金)200 (受取手形)200

約束手形の支払期日に手形代金を受け取ったときは、代金を受け取る権利が無くなるので、受取手形(資産)の減少として処理します。

約束手形を裏書きして渡した時

約束手形を持っている人は、その手形を満期日前に他の人に渡すことによって、支払手段として用いることが出来ます。

持っている手形を他の人に渡すとき、手形の裏面に名前や日付などの必要事項を記入するために、これを手形の裏書譲渡と言います。

⑤3月26日、A商店は、B商店から商品100円を仕入れ、代金は先にC商店から受け取っていた約束手形を裏書譲渡した。

(仕入)100 (受取手形)100

A商店は、先にC商店から受け取っていた約束手形をB商店に渡すため、受取手形(資産)の減少として処理します。

お金の流れとしては、A商店を経由せず直接C商店からB商店へ、支払期日に代金が支払われます。

続いて、裏書きした約束手形を受け取ったときの仕訳です。

裏書きした約束手形を受け取った側は、受取手形(資産)の増加として処理します。

上記の⑤取引をB商店の立場から仕訳すると、次のようになります。

(受取手形)100 (売上)100

約束手形を割り引いた時

普通、約束手形を持っている人は、支払期日にならなければお金を受け取ることは出来ません。

しかし、支払期日前にその手形を銀行に買い取ってもらうことが出来ます。

これを手形の割引きと言います。

またこの時、一定の手数料(割引料)がかかります。

⑥3月29日、A商店は先にC商店から受け取っていた約束手形100円を割り引き、割引料10円を差し引いた残額を当座預金に預け入れた。

(当 座 預 金)90 (受取手形)100

(手形売却損)10

まず、A商店は先に受け取っていた約束手形を銀行で割り引く(銀行に売る)ため、受取手形(資産)の減少として処理します。

また、手形を割り引く際にかかった手数料は、手形売却損という新たな勘定科目で処理します。

手形売却損は、費用に分類されます。

なお、受け取る金額は約束手形の金額から手数料を差し引いた90円となります。

この90円が当座預金の増加分となります。

今回、新たに出てきた勘定科目

・資産

受取手形

・負債

支払手形

・純資産(資本)

ー

・費用

手形売却損

・収益

ー