企業規模が大きくなると、日本中の色々な場所に支店を設けて活動するようになります。

このように、本店と支店がある時の会計制度を本支店会計と言います。

本支店会計における処理方法は次の2通りがあります。

・本店集中会計制度

・支店独立会計制度

本店集中会計制度とは、支店には帳簿を置かず、支店の取引も含めて本店が一括して処理する方法です。

支店独立会計制度とは、支店にも帳簿を置き、支店の取引は支店の帳簿に記入する方法です。

本店集中会計制度はほとんど登場せず、重要度も低いためここでの解説は省略させていただきます。

次から、支店独立会計制度の会計処理について解説していきます。

支店独立会計制度

支店独立会計制度では、本店の帳簿には支店勘定を、支店の帳簿には本店勘定を設けます。

これは会社内部の取引を明確に区別するためです。

次から具体的な仕訳を確認していきます。

本店から支店に現金を送付した時

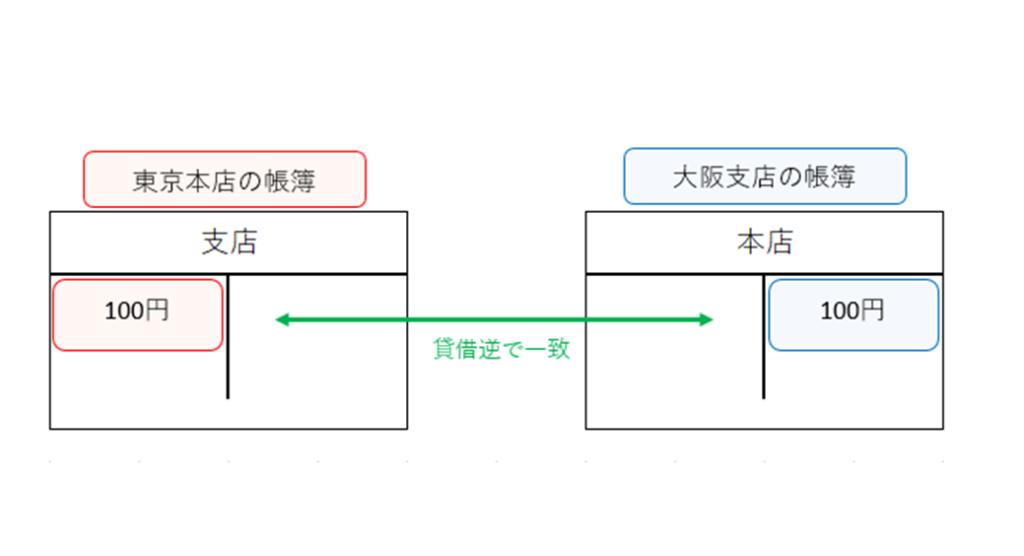

① A(株)東京本店は、大阪支店に現金100円を送付した。

(a)東京本店の仕訳

(支店)100 (現金)100

(b)大阪支店の仕訳

(現金)100 (支店)100

東京本店から大阪支店に現金を送付しています。

したがって、東京本店は現金が減少しているので現金を貸方に、大阪支店は現金が増えているので現金を借方に記入します。

また相手科目については、この取引が本店・支店間の取引なので、東京本店は「支店」、大阪支店は「本店」で処理します。

なお、本店の支店勘定と支店の本店勘定は貸借逆で必ず一致します。

本店の買掛金を支店が支払った時

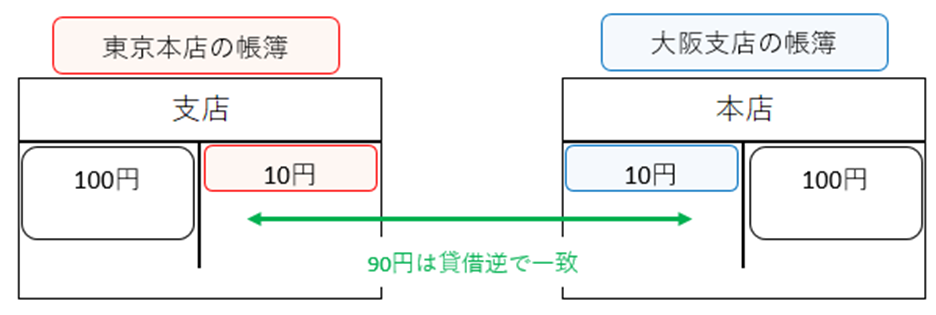

② A(株)大阪支店は東京本店の買掛金10円を現金で支払い、東京本店へ連絡した。

(a)東京本店の仕訳

(買掛金)10 (支店)10

(b)大阪支店の仕訳

(本店)10 (現金)10

東京本店の買掛金を大阪支店が支払っています。

したがって、東京本店は買掛金が減少しているので買掛金を借方に、大阪支店は現金が減っているので現金を貸方に記入します。

また相手科目については上記と同様に、東京本店は「支店」、大阪支店は「本店」で処理します。

なお今回の取引後も、本店の支店勘定と支店の本店勘定は貸借逆で必ず一致します。

本店が支店に商品を送付した時

コストの削減という目的で、本店が支店分の商品も含めて大量に仕入れ、本店から支店に商品を送付することがあります。

③ A(株)東京本店は商品100円(原価)を大阪支店に送付した。

(a)東京本店の仕訳

(支店)100 (仕入)100

(b)大阪支店の仕訳

(仕入)100 (本店)100

本店から支店へ、利益を付与せず原価のまま商品が送付されたときは、本店は仕入の減少として処理します。

支店は、本店から商品を仕入れているので、仕入の増加として処理します。

支店が2つ以上ある場合

支店が2つ以上ある場合の会計処理は2通りあります。

支店分散計算制度と本店集中計算制度です。

以下で順番に確認していきます。

支店分散計算制度

支店分散計算制度では、それぞれの支店において、各支店勘定を設けて処理します。

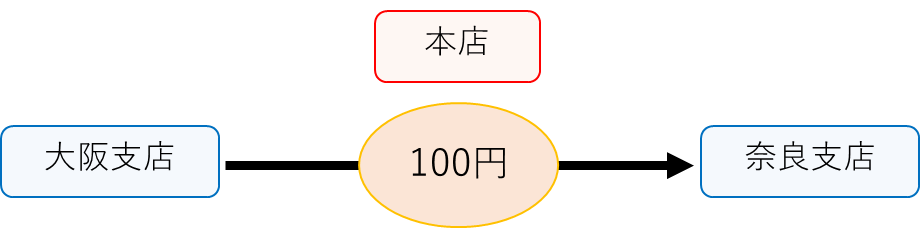

④大阪支店は奈良支店に現金100円を送付した。

(a)本店

仕訳なし

(b)大阪支店

(奈良支店)100 (現金)100

(c)奈良支店

(現金)100 (大阪支店)100

本店集中計算制度

本店集中計算制度では、各支店の帳簿には本店勘定のみを設けます。

支店間で行われた取引は、本店を通して処理します。

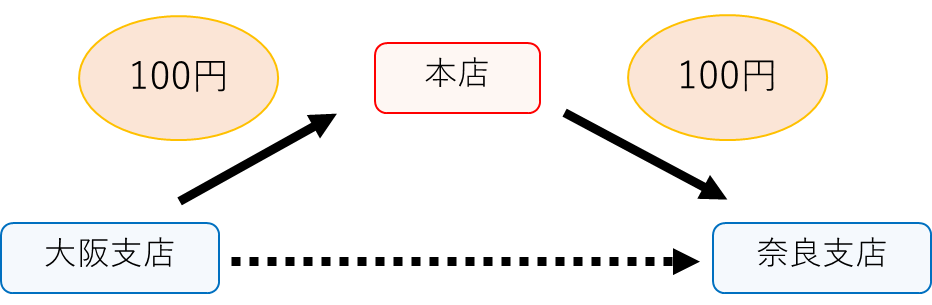

⑤大阪支店は奈良支店に現金100円を送付した。

(a)本店

(奈良支店)100 (大阪支店)100

(b)大阪支店

(本店)100 (現金)100

(c)奈良支店

(現金)100 (本店)

実際のお金の流れは破線の矢印のように大阪支店から奈良支店へと直線が引けます。

しかし、本店集中計算制度では、一度本店を経由して考えます。

したがって、大阪支店は本店へ現金を送り、奈良支店は本店から現金が送られてきた仕訳をします。

本店の仕訳は次の2つを足し合わせて考えます。

1. (現金)100 (大阪支店)100

2. (奈良支店)100 (現金)100

→3. (奈良支店)100 (大阪支店)100

本支店合併財務諸表の作成

本店と支店はそれぞれ自分の帳簿に記入しますが、全体としては1つの会社なので、株主などに報告する財務諸表は1つにまとめます。

本店と支店の取引を一括にした会社全体の財務諸表を本支店合併財務諸表と言います。

本支店合併財務諸表の作成方法は次の通りです。

1. 決算整理

2. 内部取引の相殺

決算整理については、特別なことはしません。

いつも通り、貸倒引当金の設定や固定資産の減価償却を行います。

内部取引の相殺

本支店会計では、普段扱わない勘定科目である「支店」や「本店」が出てきます。

内部取引の相殺では、これらの勘定科目を消去します。

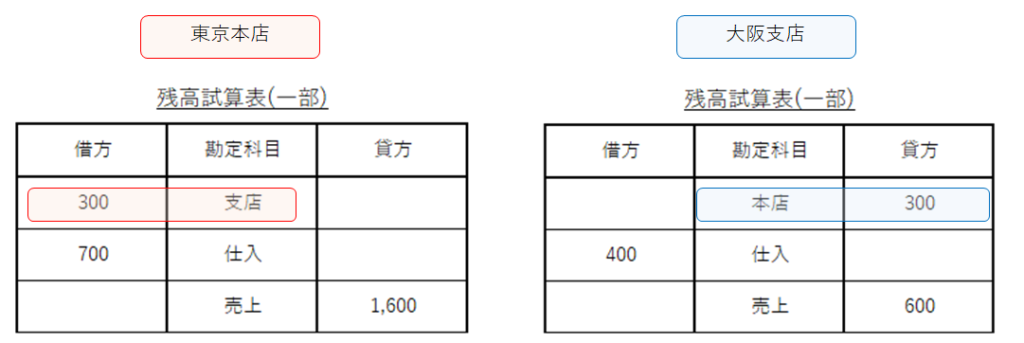

(例1) A(株)の東京本店と大阪支店の残高試算表は次のとおりである。内部取引を相殺する仕訳をしなさい。

本支店合併財務諸表には、会社外部との取引のみを計上するため、会社内部での取引を消去します。

内部取引の相殺は、「支店」と「本店」を用います。

(例1) の仕訳

(本店)300 (支店)300

帳簿の締め切り

続いて帳簿の締め切りです。

決算が終わったら、次期に向けて本店と支店の帳簿を締め切ります。

帳簿の締め切りの手順は以下の通りです。

1. 損益振替

2. 法人税等の計上

3. 資本振替

損益振替

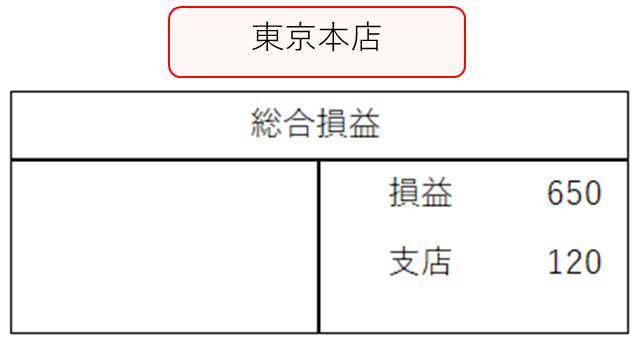

決算整理を行った後の収益と費用は損益勘定に振り替え、損益勘定で本店と支店それぞれの当期純利益を計算します。

なお、通常の会計処理(本店のみの場合)では、損益勘定で計算した当期純利益を繰越利益剰余金に振り替えますが、本支店会計では、本店に総合損益勘定を設けて、本店と支店の当期純利益を総合損益に振り替えます。

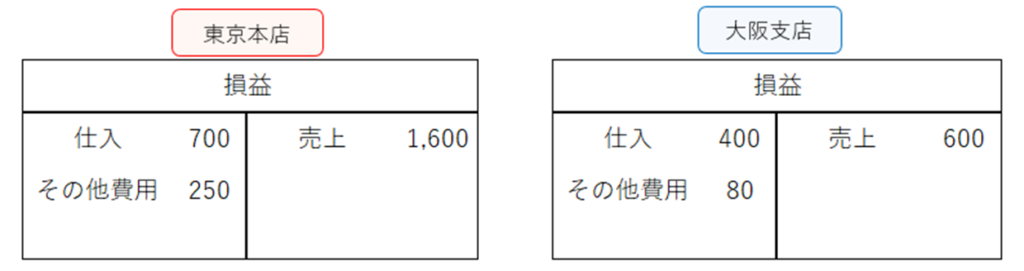

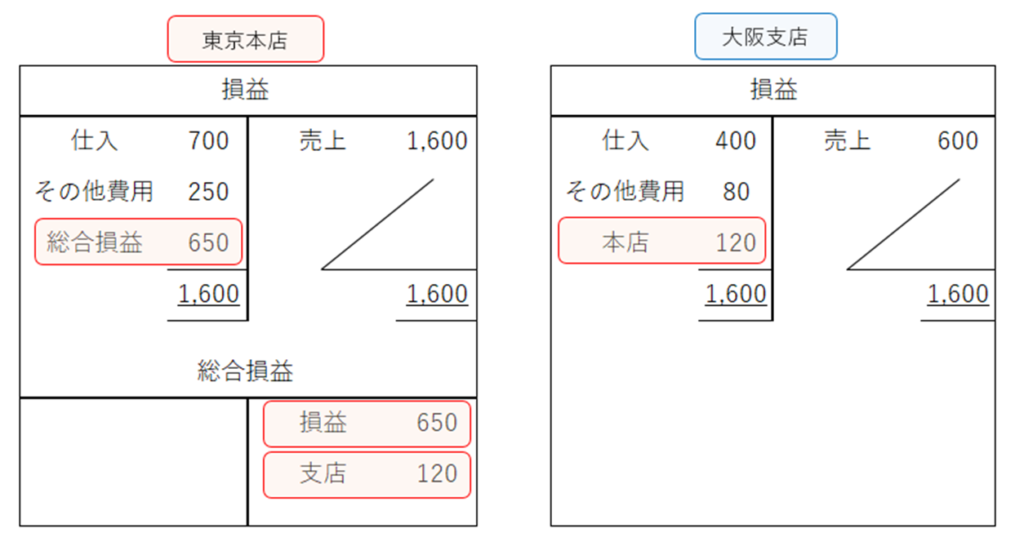

(例2) 次の資料に関して、本店及び支店の損益勘定を締め切りなさい。また、総合損益勘定への記入も行いなさい。

・本店の当期純利益の振り替え

上記の資料から、本店の当期純利益は650円(1,600-700-250)とわかります。

この当期純利益を総合損益勘定へ振り替えるため、以下の仕訳を行います。

(損益)650 (総合損益)650

・支店の当期純利益の振り替え

同様に、支店の当期純利益は120円です。

支店の当期純利益は一度本店勘定に振り替えてから、本店の帳簿で総合損益勘定へ振り替えます。

必要な仕訳は次の通りです。

(損益)120 (本店)120

(支店)120 (総合損益)120

以上より、本店と支店の損益勘定を締め切り、総合損益勘定を記入すると上記のようになります。

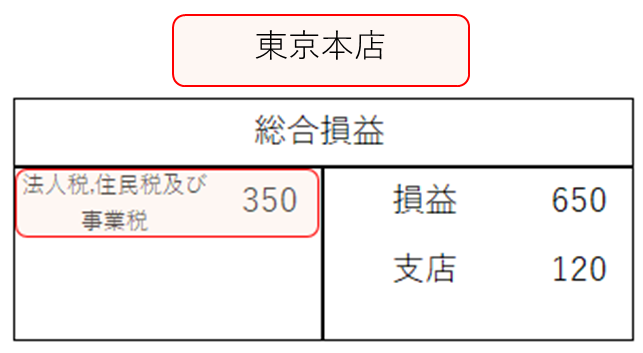

法人税等の計上

総合損益勘定で会社全体の利益が求まります。

また、法人税等は会社全体の利益から差し引く必要があります。

したがって、法人税等を計上する処理をした後、法人税等を総合損益勘定に振り替えます。

(例3) 次の資料に関して、法人税等を計上し、総合損益勘定へ記入しなさい。

なお、A(株)の当期の法人税等は350円であった。(期中の仮払いは無い)

必要な仕訳は次の通りです。

(法人税、住民税及び事業税)350 ( 未 払 法 人 税 等 )350

( 総 合 損 益 )350 (法人税、住民税及び事業税)350

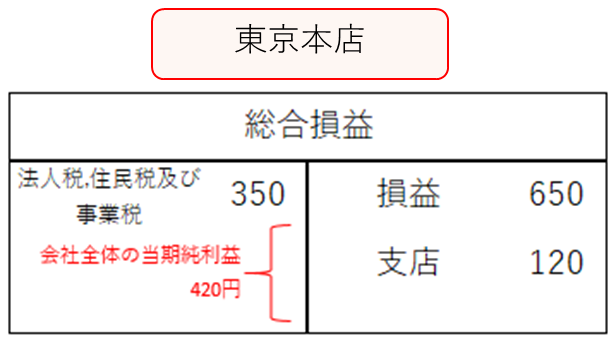

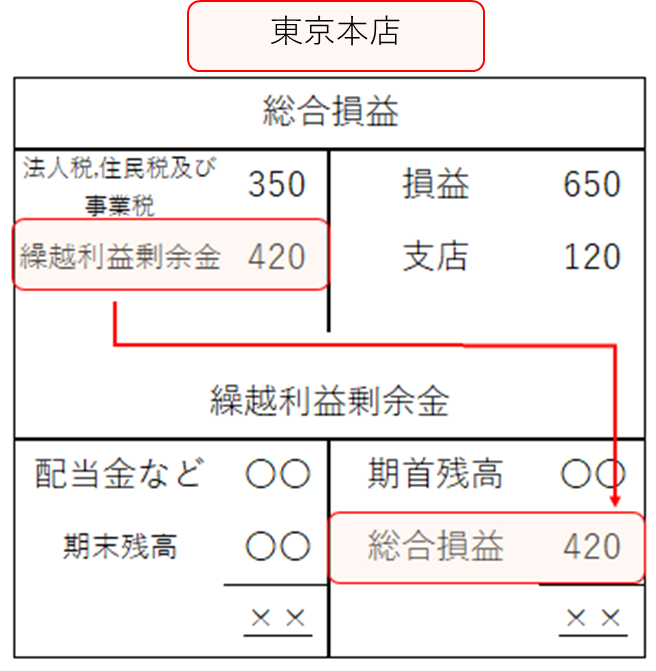

資本振替

総合損益勘定で求めた会社全体の当期純利益を、最後に繰越利益剰余金勘定に振り替えます。

(例3) 会社全体の当期純利益420円を繰越利益剰余金勘定に振り替えます。

今回の例では、当期純利益が生じているので、総合損益勘定から繰越利益剰余金勘定の貸方に振り替えます。

今回はここまでです。お疲れさまでした。