個別原価計算はいわゆるオーダーメイドの製品などの製造時に用います。

一方で、同じ規格の製品を大量に生産するときは総合原価計算が用いられます。

今回は総合原価計算の中でも最も簡単な、単純総合原価計算について解説します。

総合原価計算とは

個別原価計算では、お客さんの注文ごとに製品の仕様が異なるので、各製品の原価を個別に計算します。

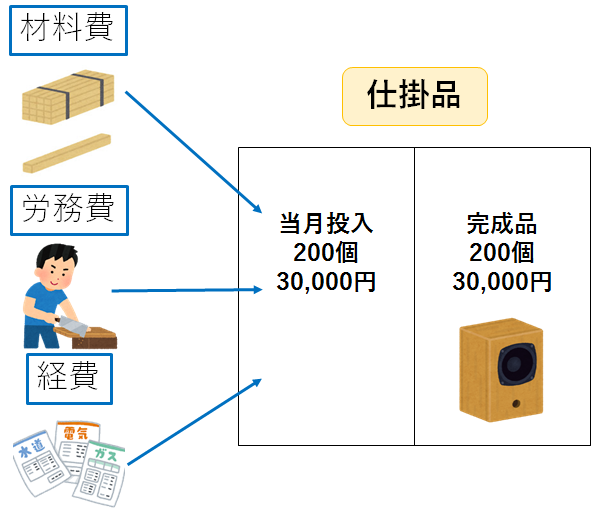

対して、総合原価計算では、同じ製品を大量に生産して原価を計算します。

1か月間で完成した製品の原価をまとめて計算し、それを完成品の数量で割って、製品1個あたりの原価を計算することが出来ます。

(例1) 当月、製品200個の生産を開始し、当月中にすべて完成した。なお、当月の製造原価は30,000円であった。製品1個当たりの原価を計算しなさい。

総合原価計算では、まずはじめに完成品原価を計算します。

完成品原価とは、1ヵ月で完成した製品の原価のことです。

続いて、完成品原価を完成品の数量で割って、完成品単位原価を計算します。

完成品単位原価=完成品原価/完成品数量

・完成品単位原価の計算

30,000円÷200個=@150円

月末仕掛品の計算

次に、当月中に製品がすべて完成しなかったときについて3パターンに分けて説明します。

1. 月初仕掛品がない場合

2. 月初仕掛品がある場合(先入先出法)

3. 月初仕掛品がある場合(平均法)

なお、月末仕掛品の計算は、直接材料費と加工費に分けて考える必要があります。

1. 月初仕掛品がない場合

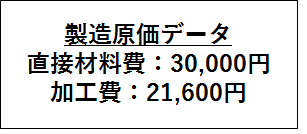

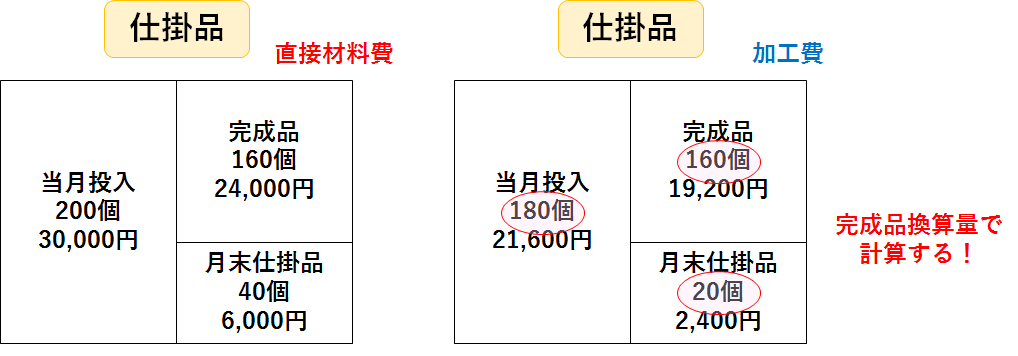

(例2) 当月、製品200個の生産を開始し、月末までに160個が完成したが、40個は未完成(50%まで加工済)である。製造原価データは次の通りである。月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、直接材料は工程の始点で投入している。

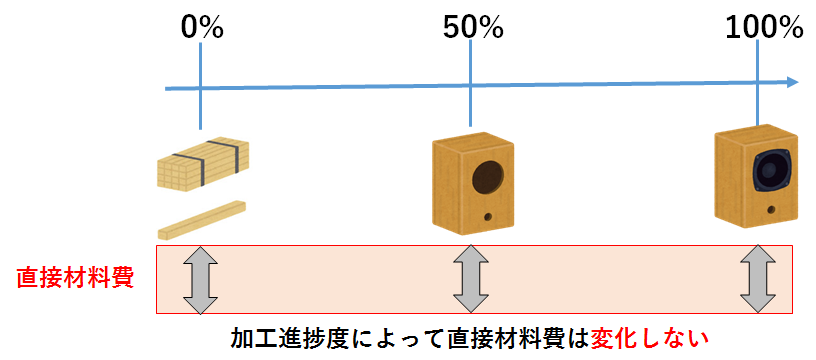

・直接材料費の計算

材料は通常、製造開始時に全て投入されるので、加工が進んでも製品1個分の直接材料費は変わりません。

したがって、直接材料費は完成品と月末仕掛品の数量に応じて配分します。

今回の例では、直接材料費30,000円を完成品160個と月末仕掛品40個に配分して計算します。

完成品原価:30,000円×160個/(160個+40個)=24,000円

月末仕掛品原価:30,000円×40個/(160個+40個)=6,000円

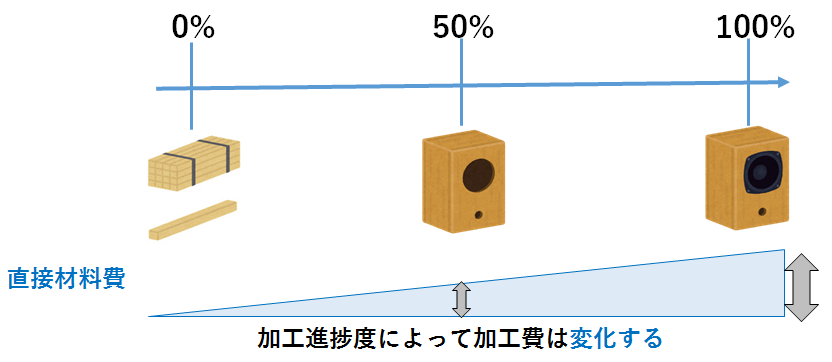

・加工費の計算

加工費とは、直接工の賃金や電気代のように、加工が進むにつれて増える原価を言います。

加工費は加工の進み具合(加工進捗度)を考慮して、完成品と月末仕掛品に配分します。

今回の例では、月末仕掛品の加工進捗度は50%で、加工費の計算の際には月末仕掛品40個に50%を掛けた20個を用います。

この仕掛品の数量に加工進捗度を掛けた数量を、完成品換算量と言います。

完成品換算量(完成品)=160個×100%=160個

完成品換算量(月末仕掛品)=40個×50%=20個

完成品原価:21,600円×160個/(160個+20個)=19,200円

月末仕掛品原価:21,600円×20個/(160個+20個)=2,400円

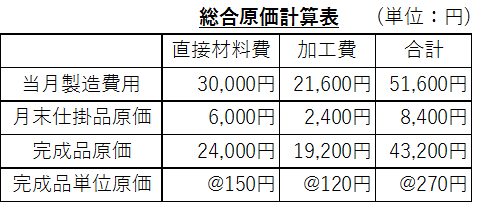

以上から、月末仕掛品原価、完成品原価、完成品単位原価を求めると次のようになります。

月末仕掛品原価:6,000円+2,400円=8,400円

完成品原価:24,000円+19,200円=43,200円

完成品単位原価:43,200円÷160個=@270円

最後に、総合原価計算表に記入すると次のようになります。

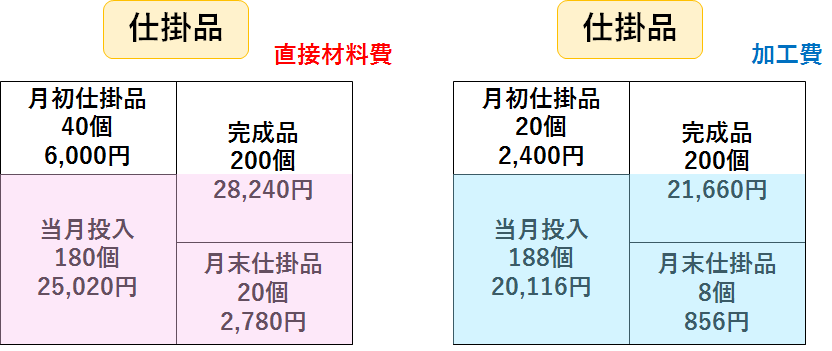

2. 月初仕掛品がある場合(先入先出法)

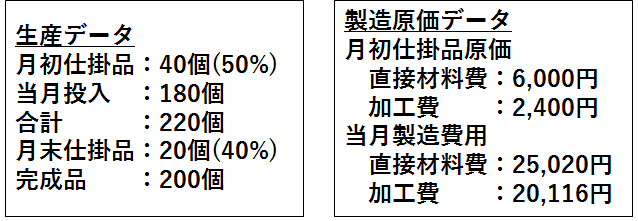

(例3) 次の資料に基づいて、先入先出法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、直接材料は工程の始点で投入している。

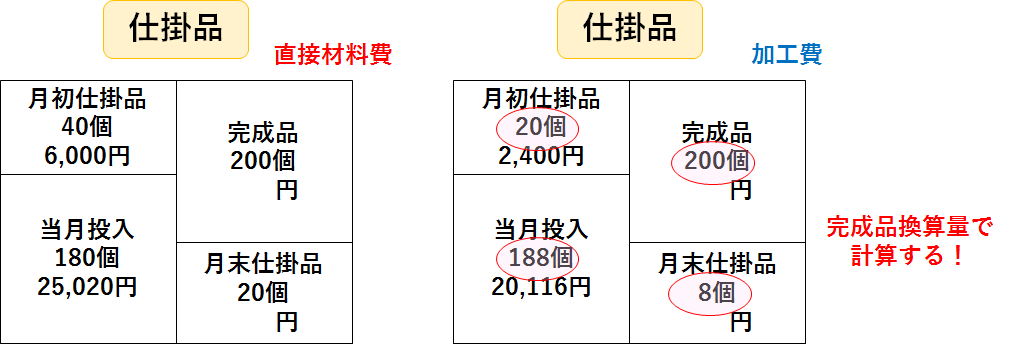

総合原価計算の問題を解くときには、まず初めに、資料の生産データと製造原価データから、直接材料費と加工費のボックスを作りましょう。

なお、加工費ボックスの完成品換算量に関しては、月初仕掛品と月末仕掛品の個数を求め、差額で当月投入を計算します。

先入先出法では、先に投入したものが先に完成するとして、完成品原価と月末仕掛品原価を計算します。

計算のポイントとしては、当月投入金額から月末仕掛品原価を計算して、差額で完成品原価を計算します。

・直接材料費

月末仕掛品原価:(25,020円÷180個)×20個=2,780円

完成品原価:6,000円+25,020円-2,780円=28,240円

・加工費(※加工費は完成品換算量で計算する)

月末仕掛品原価:(20,116円÷188個)×8個=856円

完成品原価:2,400円+20,116円-856円=21,660円

以上から、月末仕掛品原価、完成品原価、完成品単位原価を求めると次のようになります。

月末仕掛品原価:6,000円+2,400円=8,400円

完成品原価:24,000円+19,200円=43,200円

完成品単位原価:43,200円÷160個=@270円

なお、総合原価計算表は次の通りです。

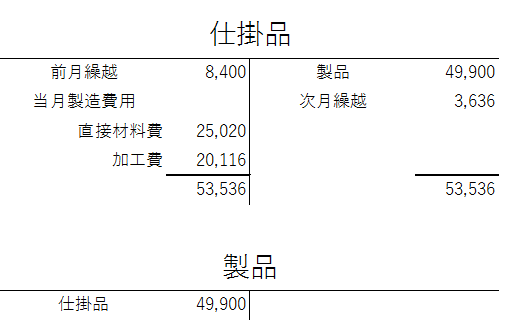

最後に、仕掛品勘定と製品勘定への記入は次のようになります。

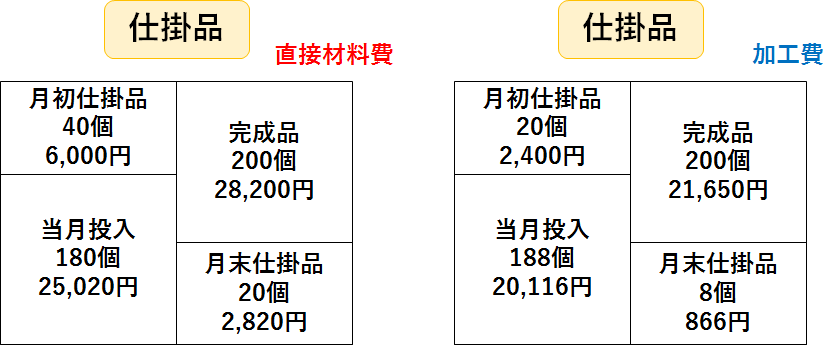

3. 月初仕掛品がある場合(平均法)

(例4) 次の資料に基づいて、先入先出法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、直接材料は工程の始点で投入している。

平均法では、月初仕掛品と当月投入分が平均的に完成したとして、完成品原価と月末仕掛品原価を計算します。

平均法の場合、直接材料費と加工費それぞれで平均単価を計算し、数量を掛けて月末仕掛品原価と完成品原価を計算します。

・直接材料費

平均単価:(6,000円+25,020円)÷220個=@141円

月末仕掛品原価:@141円×20個=2,820円

完成品原価:@141円×200個=28,200円

・加工費(※加工費は完成品換算量で計算する)

平均単価:(2,400円+20,116円)÷208個=@108.25円

月末仕掛品原価:@108.25円×8個=866円

完成品原価:@108.25円×200個=21,650円

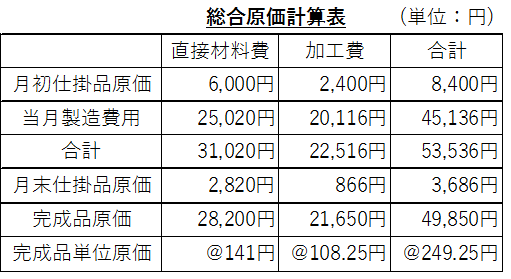

以上から、月末仕掛品原価、完成品原価、完成品単位原価を求めると次のようになります。

月末仕掛品原価:2,820円+866円=3,686円

完成品原価:28,200円+21,650円=49,850円

完成品単位原価:49,850円÷200個=@249.25円

なお、総合原価計算表は次の通りです。

今回はここまでです。お疲れさまでした。