ここでは、①簿記3級試験の概要で紹介した問題の解答解説をします。

第1問

問題

次の各取引について、仕訳しなさい。ただし、勘定科目は次の中から最も適当と思われるものを選ぶこと。

1.奈良商店より商品\300,000を仕入れ、代金は掛けとした。なお、引取運賃(当店負担)\2,000は現金で支払った。

2.所有する新潟商事株式会社の株式100株(1株の帳簿価額@1,000円)を1株あたり@1,050円で売却し、代金は当座預金口座に預け入れた。

3.兵庫商店に商品\200,000を売り渡し、代金は内金\5,000を差し引き、残額は約束手形で受け取った。

4. ×2年3月31日、決算日につき、×1年8月1日に購入した建物(取得原価\2,000,000)について減価償却を行う。なお、減価償却方法は定額法(耐用年数30年、残存価額は取得原価の10%)、記帳方法は間接法による。

5.先月、仮受金として処理していた内容不明の当座入金額は、広島商店に対する売掛金の回収額\8,000であることが判明した。

解答

解説

1.仕入れ時にかかった、引取運賃などの費用を仕入諸掛りと言います。

仕入諸掛りは商品の仕入原価に含めて計算します。

2.有価証券の帳簿価額は100株×@1,000=\100,000で、売却価額は100株×@1,050=\105,000です。

売却価額と帳簿価額の差額が有価証券売却益となります。

3.商品の注文時の内金を受け取った時に、前受金(負債)の増加としています。

売り上げた時に前受金(負債)の減少として、残額を受取手形で処理します。

4.1年分の減価償却費:(\2,000,000-\200,000)/30年=\60,000

当期分の減価償却費:\60,000×(8ヶ月/12ヶ月)=\40,000

5.仮受金の内容が明らかになった時は、仮受金(負債)を該当する勘定科目に振り替えます。

今回は、仮受金(負債)を減らし、売掛金(資産)を減らします。

第2問

問題

次の8月の取引に基づいて、下記の問題に答えなさい。

[8月の取引]

・8月3日、A商品60個を@600円で売り上げた。

・8月10日、3日に売り上げたA商品のうち10個が返品された。

・8月19日、A商品200個を@370円で仕入れた。

・8月25日、A商品250個を@560円で売り上げた。

「問題」

1.移動平均法により、商品有高帳(A商品)を完成させなさい。なお、10日の売上戻りについては、受入欄に記入すること。

2.移動平均法で考えた場合の、8月のA商品の売上原価を求めなさい。

3.先入先出法で考えた場合の、A商品の次月繰越高を求めなさい。

解答

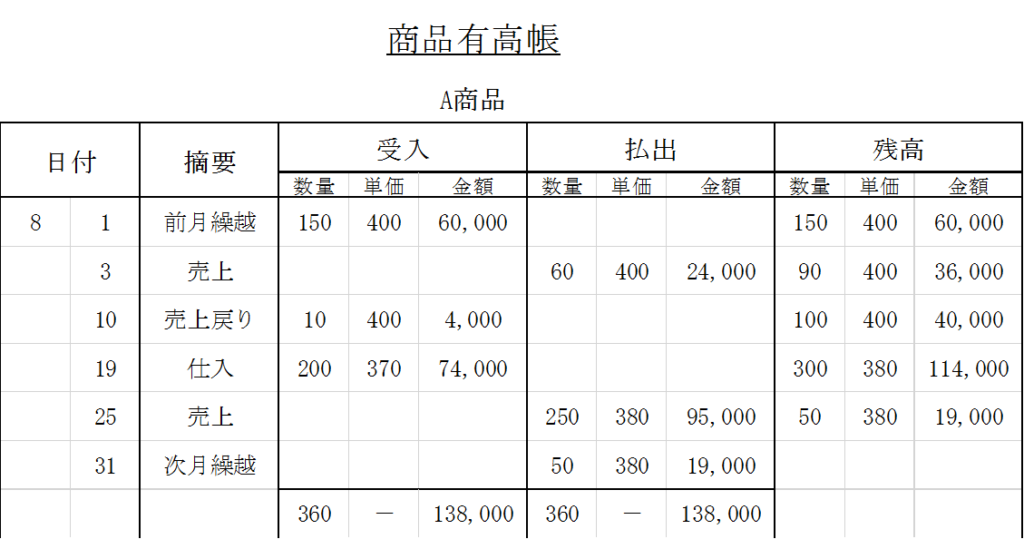

1.下図

2.売上原価=115,000円

3.次月繰越高=18,500円

解説

まず商品有高帳の記入の仕方については、こちらのページを読んでください。

その上で、今回の問題についても簡単に解説します。

商品有高帳には商品の原価を記入します。売価は記入しないので気をつけましょう。

【問1の解説】

8月1日は前月繰越です。150個の商品が@400円で合計60,000円分あります。

8月3日の売上げに関して、単価は@400円で記入します。

8月10日の売上戻りは問題の指示にあるように、受入欄に記入します。

8月19日の仕入れに関して、受入欄の単価は@370円です。残高欄の単価は商品在庫300個の金額を平均して求めます。

残高欄単価=(40,000円+74,000円)/(100個+200個)=@380円

8月25日の売上げに関して、単価は@380円で記入します。

8月31日は次月繰越です。単価は@380円で50個の商品を繰り越します。

【問2の解説】

8月の売上げに関する取引は、3日の売上げ、10日の売上戻り、25日の売上げです。

これらの取引の原価を計算します。

売上原価=24,000円-4,000円+95,000円=115,000円

【問3の解説】

先入先出法で考えた場合の期末商品は、最後に仕入れた商品の原価で考えます。

したがって、次月繰越高は次のように計算できます。

次月繰越高=50個×@370円=18,500円

第3問

問題

次の「令和×2年2月中の取引」と解答用紙の令和×2年1月31日現在の残高試算表に基づいて、解答用紙の令和×2年2月28日の残高試算表を完成させなさい。

「 令和×2年2月中の取引 」

1日:京都商店から商品\64,000を仕入れ、代金は掛けとした。なお、引取運賃\1,500は現金で支払った。

4日:京都商店から1日に仕入れた商品の一部に汚れがあったため、同商品について、\2,000円の値引きを受けた。

7日:建物\295,000を購入し、代金は仲介手数料\5,000とともに翌月末支払いとした。

11日:和歌山商店に商品\80,000を売り上げ、代金のうち\4,000は先に受け取っていた手付金と相殺し、残額は掛けとした。

14日:北海道商事株式会社の株式200株を1株につき@1,200円で購入し、代金は購入手数料\400とともに19日に支払うこととした。

19日:14日に購入した株式の未払金を小切手を振り出して支払った。

24日:従業員に対する給料\200,000の支払いにつき、源泉所得税\20,000を控除した残額を現金で支払った。

28日:以前振り出していた約束手形\50,000が満期となり、手形代金が当座預金口座から引き落とされた。

解答

解説

日付ごとの取引の仕訳は以下のようになります。

1日:仕入諸掛りは商品の仕入原価に含めて計算します。

4日:値引きがあった時は、値引分の仕入を取り消します。

7日:建物など、商品以外のものを後払いで買った時は未払金で処理します。

また、固定資産購入時の付随費用は取得原価に含めます。

11日:商品注文時に、手付金(内金)を受け取っているので前受金(負債)の増加としています。

売り上げた時に前受金(負債)の減少として、残額を受取手形で処理します。

14日:有価証券など、商品以外のものを後払いで買った時は未払金で処理します。

また、有価証券購入時の売買手数料は取得原価に含めます。

19日:未払金を支払ったので未払金(負債)を減少させます。

また、小切手を振り出して支払ったので当座預金の減少として処理します。

24日:給料を支払った時は、給料(費用)の増加とします。

また、源泉所得税を控除した時は、預り金(負債)として処理します。

28日:支払手形(負債)を減らして、当座預金も減らします。

仕訳が出来れば、後は簡単です。

1月31日現在の借方・貸方残高に、当月の変動額を足し引きして、2月28日現在の残高を計算します。

第4問

問題

次の文章の①~⑤に当てはまる最も適切な語句を、下記の[語群]から選びなさい。

1.仕訳の内容を、勘定口座に記入する手続きを( ① )という。

2.前期以前の売掛金が貸倒れた時は、貸倒引当金の残高を取り崩し、それを超える金額は( ② )勘定で処理する。

3.主要簿とは、仕訳帳と( ③ )のことである。

4.公社債の利息を受け取った時は、収益の勘定科目として( ④ )で処理する。

5.三伝票制を採用している場合、入金伝票と出金伝票の他に、( ⑤ )伝票が用いられる。

[語群]

ア締め切り、イ転記、ウ決算、エ貸倒引当金繰入、オ償却債権取立益、カ貸倒損失、キ精算表、ク売上帳、ケ総勘定元帳、コ有価証券利息、サ受取配当金、シ振替、ス起票

解答

a

1.仕訳の内容を、勘定口座に記入する手続きを( イ転記 )という。

2.前期以前の売掛金が貸倒れた時は、貸倒引当金の残高を取り崩し、それを超える金額は( カ貸倒損失 )勘定で処理する。

3.主要簿とは、仕訳帳と( ケ総勘定元帳 )のことである。

4.公社債の利息を受け取った時は、収益の勘定科目として( コ有価証券利息 )で処理する。

5.三伝票制を採用している場合、入金伝票と出金伝票の他に、( シ振替 )伝票が用いられる。

解説

問題で聞かれている語句については文章の通りです。

その他の選択肢を軽く解説しておきます。

ア締め切り…次期に備えて帳簿の各勘定を整理する手続きを帳簿の締め切りと言います。

ウ決算…会計年度末に1年間のもうけや、資産負債の状況をまとめる手続きを決算と言います。

エ貸倒引当金繰入…貸倒引当金を設定するときに用いる勘定科目です。

オ償却債権取立益…前期に貸倒処理した売掛金を回収した時に用いる勘定科目です。

キ精算表…試算表から貸借対照表と損益計算書を作成する過程を表にしたものです。

ク売上帳…売り上げに関する帳簿です。

サ受取配当金…配当金を受け取った時に用いる勘定科目です。

ス起票…取引を伝票に記入することを起票と言います。

第5問

問題

次の「決算整理事項」に基づいて、解答用紙の精算表を完成させなさい。 なお、会計期間は平成×8年4月1日から平成×9年3月31日の1年である。

「決算整理事項」

1.仮受金は全額売掛金の回収額であることが判明した。

2.決算において、現金過不足のうち\4,000は受取利息の記入漏れであることが判明した。なお、残額については適当な勘定科目に振り替える。

3.貸倒引当金は、売掛金と受取手形の期末残高に対して3%を差額補充法により設定する。

4.期末商品棚卸高は\36,000である。なお、売上原価は仕入勘定で計算する。

5.固定資産について定額法により減価償却を行う。なお、建物は平成×3年4月1日 ,備品は平成×6年10月1日に取得したものである。

建物: 残存価額は取得原価の10%、耐用年数は30年

備品: 残存価額は0円、耐用年数は5年

6.消耗品の期末残高が\800ある。

7.借入金は平成×8年9月1日に借入期間1年、年利率3%の条件で借り入れたもので、利息は元金の返済時に支払うこととしている。当期の利息を見越し計上する。

8.支払保険料は平成×8年6月1日に向こう1年分を一括して支払ったものであり、来期分を繰り延べる。

解答

解説

決算整理事項の仕訳は以下のようになります。

1.仮受金の内容が判明したので、仮受金から売掛金に振り替えます。

2.現金過不足のうち\4,000分を受取利息(収益)に振り替えます。原因が判明しなかった\2,000分は雑益(収益)として処理します。

3.貸倒引当金の設定は決算整理事項も含めて計算するので、1.で減らした売掛金を考慮します。

貸倒引当金=(\707,800-\12,800+\505,000)×3%=\36,000

貸倒引当金の残高が\16,000あるので、差額補充法により、当期に設定する金額は\20,000となります。

4.まず、残高試算表にある繰越商品(資産)\33,000を仕入(費用)に振り替えます。

続いて、当期の期末棚卸高が\36,000なので、仕入から繰越商品に振り替えます。

5.1年分の減価償却費の計算は以下のようになります。

建物:(\1,000,000-\100,000)/30年=\30,000

備品:\600,000/5年=\120,000

また、建物は取得してから5年、備品は取得してから1年半経過しているので、減価償却累計額は残高試算表に示す金額になります。

6.残高試算表に消耗品\2,000とあるので、消耗品を買った時に資産処理しているのがわかります。

資産処理の場合は決算日に、使った分を消耗品(資産)から消耗品費(費用)に振り替えます。

7.費用の見越しについてです。

当期の支払利息:\200,000×3%×(7ヶ月/12ヶ月)=\3,500

当期分の費用を次期に支払わなければならないので、貸方は未払利息(負債)で処理します。

8.費用の繰延べについてです。

次期の支払保険料:\2,400×(2ヶ月/12ヶ月)=\400

次期分の費用を当期に前払いしているので、借方は前払保険料(資産)で処理します。

精算表問題の解き方を簡単に解説します。

(Ⅰ) 決算整理事項を仕訳し、修正記入に書き込む。

(Ⅱ) 残高試算表と修正記入の合計金額を、損益計算書と貸借対照表に書き込む。

この時、費用・収益は損益計算書に、資産・負債・純資産は貸借対照表に移す。

(Ⅲ) 損益計算書の借方、貸方の合計金額計算し、これらの差額から当期純利益もしくは当期純損失を求める。

今回の例では、借方<貸方なので利益が出ている状態です。

したがって、当期純利益\575,300が求まります。

(Ⅳ) 当期純利益もしくは当期純損失を貸借対照表にも書き込み、貸借対照表の借方、貸方の合計金額が一致していることを確かめる。

まとめ

ここまで、簿記3級の試験問題を簡単に紹介しました。

詳しく勉強を始める前に、実際の試験問題を見ることで対策がしやすいかなと思い、最初に試験問題の紹介をしました。

ここまで読んで、簿記3級の試験で「仕訳」が大事であることがわかったと思います。

これからは正確な仕訳を意識して勉強しましょう。

また、仕訳以外の帳簿についての問題、例えば、残高試算表や精算表、その他の様々な帳簿についての具体的な解説がほとんど出来ていないので、これからまとめていきます。