今回は、純資産について解説していきます。

3級で登場した純資産に分類される勘定科目は、資本金だけでしたが、2級では色々な純資産が出てきます。

まず最初は、株式会社を設立した時の話から始めていきます。

株式会社とは

お店と会社の違いに、事業規模の大きさが挙げられます。

規模が小さいお店であれば元手はあまり必要ないですが、規模が大きくなれば多くの元手が必要になります。

株式会社とは、たくさんの資金を調達するために株式を発行することで投資家から出資してもらい、その代金で事業活動を行う会社のことです。

株式会社における、出資者のことを株主と言います。

株主の出資により会社が成り立つので、株主は会社の方向性について意見することが出来ます。

しかし、1つの株式会社に株主は何千何万人といるので、株主が直接会社の経営をすることは出来ません。

そこで、日々の会社の経営は取締役が行います。

また、株主からの出資により、会社が活動し、利益を得ることが出来るので、会社が得た利益は株主に還元されます。

これを配当と言います。

会社には複数人の取締役がいます。

そして取締役は、取締役会という会議を行い、会社の経営方針を決定します。

なお、会社の基本的な経営方針や利益の使い道は、株主総会で決定されます。

会社を設立して株式を発行した時

以下、A株式会社=A(株)と記述します。

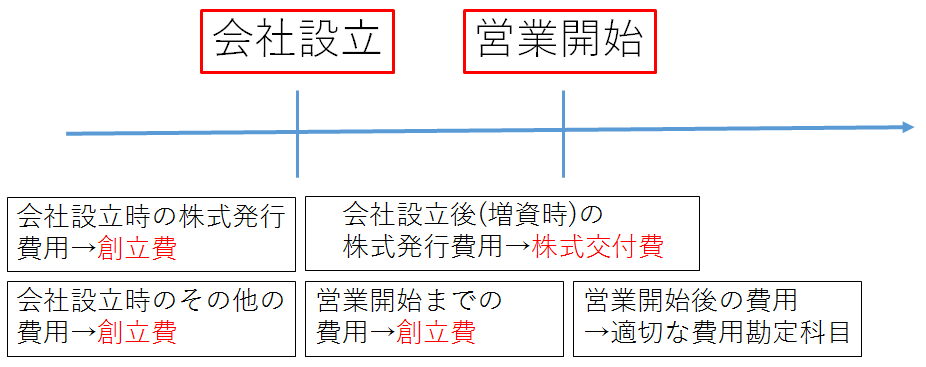

まず始めに、会社を設立して株式を発行したときです。

株式を発行した時の仕訳は、原則と容認の2通りあります。

<原則>

① A(株)は、会社の設立にあたって株式100株を1株あたり20円で発行し、全株式の払い込みを受け、払込金額は当座預金とした。

(当座預金)2,000 (資本金)2,000

会社の設立にあたって、株式を発行した時は原則として、払込金額の全額を資本金(純資産)として処理します。

<容認>

② A(株)は、会社の設立にあたって株式100株を1株あたり20円で発行し、全株式の払い込みを受け、払込金額は当座預金とした。なお、払込金額のうち「会社法」で認められている最低額を資本金とする。

(当座預金)2,000 (資 本 金)1,000

(資本準備金)1,000

払込金額のうち、最低2分の1を資本金として処理することも「会社法」で認められています。

「会社法」とは、会社に関する規則を定めた法律です。

なお、払込金額のうち、資本金としなかった金額は、資本準備金(純資産)として処理します。

株式を発行した時の処理

・原則…払込金額の全額を資本金で処理

・容認…払込金額のうち最低2分の1を資本金とし、残額は資本準備金で処理(※試験では、何も指示がなければ原則処理してください。容認処理の場合は、会社法で認められている最低金額を資本金とする、などの指示があります。)

増資をした時

増資とは、資本金を増やすために会社の設立後に新たな株式を発行することです。

増資は以下のような手順で行われます。

まず、申込期間を設けて新株主を募集します。

続いて、申込者の中から誰を株主とするかを会社が決め、株式を割り当てます。

なお、増資時の処理は2段階に分けて行います。

1.申込証拠金の受取時の仕訳

③ 増資のため、株式10株について1株あたり20円で株主を募集したところ、申込期限までに全株式が申し込まれ、払込金額の全額を申込証拠金として受け入れ、別段預金とした。

(別段預金)200 (株式申込証拠金)200

会社は、申込み期日までに株式の申込者から払込金額の全額を受け取りますが、株式を割り当てなかった申込者に対しては、払込金額を返す必要があります。

株式を割り当てる前に受け取ったお金を申込証拠金と言い、すぐには資本金とせず、株式申込証拠金(純資産)で処理します。

また、申込証拠金として払い込まれた現金や預金は、当座預金と区別するために、別段預金(資産)として処理します。

2.払込期日の仕訳

④ 払込期日となり、申込証拠金200円を増資の払込金額に充当し、同時に別段預金を当座預金とした。なお、払込金額のうち、会社法で認められている最低額を資本金とすることにした。

(当 座 預 金)200 (別 段 預 金)200

(株式申込証拠金)200 (資 本 金)100

(資本準備金)100

払込期日において、株式申込証拠金を資本金とするとともに、別段預金を当座預金に預け入れ替えます。

なお、払込金額のうち、会社法で認められている最低金額を資本金とするので、2分の1を資本金、残額を資本準備金として処理します。

株式の発行にかかる費用を支出したとき

⑤ A(株)は増資にあたり、株式100株を1株あたり20円で発行し、全株式について払い込みを受け、当座預金とした。なお、株式発行のために費用50円は現金で支払った。

(当座預金)2,000 (資本金)2,000

(株式交付費)50 (現金)50

ここで、株式交付費という新たな勘定科目が出てきました。

株式交付費は費用に分類されます。

株式を発行する時には、手数料や広告費などの費用がかかります。

このような株式の発行(増資時)にかかった費用は株式交付費(費用)として処理します。

なお、会社設立時の株式の発行にかかった費用は、会社設立時の他の費用とともに、創立費(費用)として処理します。

また、会社の設立後、営業を開始するまでに要した費用は開業費(費用)として処理します。

当期純利益を計上したとき

⑥ ×2年3月31日、A(株)は第1期の決算において当期純利益1,000円を計上した。

(損益)1,000 (繰越利益剰余金)1,000

ここで、繰越利益剰余金という新たな勘定科目が出てきました。

繰越利益剰余金は純資産に分類されます。

当期純利益を計上した時は、純資産の増加として、損益勘定から繰越利益剰余金(純資産)の貸方に振り替えます。

当期純損失を計上した時の処理

一方、当期純損失を計上した時は、純資産の減少として、損益勘定から繰越利益剰余金の借方に振り替えます。

⑦ ×2年3月31日、A(株)は第1期の決算において当期純損失500円を計上した。

(繰越利益剰余金)500 (損益)500

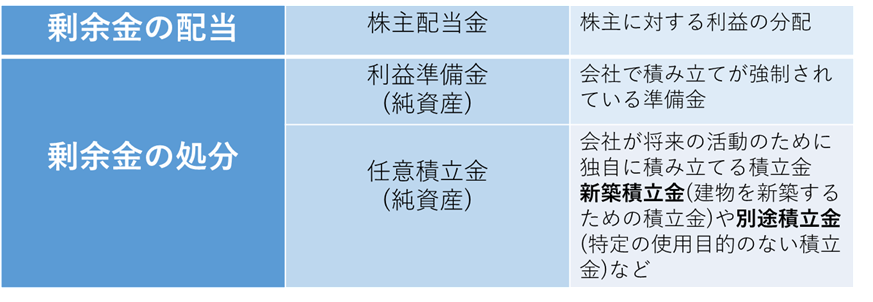

剰余金を配当、処分したとき

剰余金の配当と処分とは

株式会社において、会社の利益(剰余金)は出資者である株主のものです。

つまり、会社の利益は株主に配当として分配する必要があります。

しかしすべての利益を配当とすると、会社にお金が残らず、会社が成長できません。

そこで、利益のうちの一部を社内に残しておくことが出来ます。

このように、利益の使いみちを決めることを、剰余金の配当と処分と言います。

剰余金の配当と処分の項目

株主に対する配当を剰余金の配当と言い、配当以外の利益の使いみちを剰余金の処分と言います。

なお、剰余金の処分項目には、利益準備金(純資産)や任意積立金(純資産)などがあります。

⑧ ×2年7月25日、A(株)の第1期株主総会において、繰越利益剰余金を次のように配当、処分することが承認された。

株主配当金:500円、利益準備金:50円、別途積立金:200円

(繰越利益剰余金)750 (未払配当金)500

(利益準備金)50

(別途積立金)200

株主総会で剰余金の配当や処分が決まったときに、繰越利益剰余金からそれぞれの勘定科目に振り替えます。

ただし配当金に関しては、株主総会の場で金額が決定するだけで、支払いは後日になるので、未払配当金(負債)で処理します。

配当金を支払った時は以下の仕訳になります。

⑨ 株主総会後、株主に配当金500円を現金で支払った。

(未払配当金)500 (現金)500

繰越利益剰余金が借方残高(マイナス)のとき

繰越利益剰余金が借方残高(マイナス)のときは、株主総会において利益準備金や任意積立金などを取り崩して、補填することが出来ます。

⑩ ×2年7月25日、株主総会において、繰越利益剰余金の借方残高(マイナス)500円を別途積立金200円を取り崩して補填することが決定した。なお、残ダクは次期に繰り越すことにした。

(別途積立金)200 (繰越利益剰余金)200

利益準備金の積立額の計算

会社の利益(剰余金)は株主のものです。

しかし、配当を多くし過ぎると会社のお金が少なくなり、会社の経営に影響が出てしまいます。

そこで、会社法では「資本準備金と利益準備金の合計額が資本金の4分の1に達するまで、配当金の10分の1を利益準備金として積み立てなければならない」という規定を設けて、利益準備金を強制的に積み立てるようにしています。

言い換えれば以下のようになります。

・利益準備金の積立額

(1) 資本金÷4ー(資本準備金+利益準備金)

(2) 株主配当金÷10

上記において、(1)または(2)のいずれか小さい方

⑪ ×3年7月26日、A(株)の第2期株主総会において、繰越利益剰余金2,000円を次のように配当、処分することが承認された。

株主配当金:1,000円、利益準備金:?円、別途積立金:200円

なお、A(株)の資本金は4,000円、資本準備金は250円、利益準備金は50円であった。

(繰越利益剰余金)1,300 (未払配当金)1,000

(利益準備金)100

(別途積立金)200

・利益準備金の積立額の計算式

(1) 4,000÷4ー(250+50)=700円

(2)1,000÷10=100円

(1)>(2)より、(2)の100円を利益準備金として積み立てる。

配当財源がその他資本剰余金の場合

配当財源が繰越利益剰余金の場合には、利益準備金を積み立てます。

一方で、廃用財源がその他資本剰余金の場合には、資本準備金を積み立てます。この場合の資本準備金の積立額も同様に、次のようになります。

「資本準備金と利益準備金の合計額が資本金の4分の1に達するまで、配当金の10分の1を積み立てる」⑫ A(株)の株主総会において、その他資本剰余金を財源とした剰余金の配当などが次のように決定した。

株主配当金:1,000円、資本準備金:?円

なお、A(株)の資本金は4,000円、資本準備金は250円、利益準備金は50円であった。(その他資本剰余金)1,100 (未払配当金)1,000

(資本準備金)100

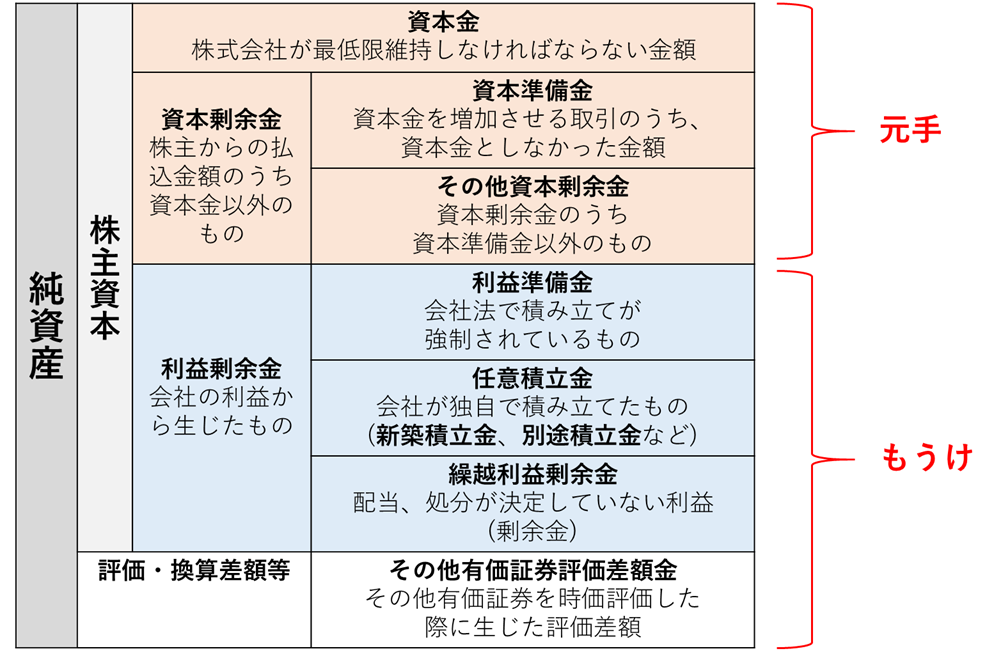

純資産まとめ

純資産の分類

純資産は、資産と負債の差で、株主資本と評価・換算差額等に区分されます。

株主資本…純資産のうち株主に帰属する部分

評価・換算差額等…資産や負債を時価評価した際に生じる評価差額等

また、株主資本は株主からの出資である元手(資本金と資本剰余金)と会社のもうけ(利益剰余金)で構成されます。

株主資本の計数変動

最後に、計数変動について解説します。

純資産項目(株主資本)内の金額の変動を株主資本の計数変動と言います。

2級で出てくる株主資本の計数変動には、次の4つがあります。

(1) 資本取引に関する項目内での振り替え

・資本金から資本剰余金

・資本剰余金から資本金

・資本準備金からその他資本剰余金

・その他資本剰余金から資本準備金

(2) 損益取引に関する項目内での振り替え

・繰越利益剰余金から利益準備金,任意積立金

・利益準備金,任意積立金から繰越利益剰余金

(3) 利益剰余金から資本金への振り替え

(4) 資本金や資本剰余金から繰越利益剰余金への振り替え(欠損を補填する場合のみ)

・資本金から繰越利益剰余金

・資本準備金から繰越利益剰余金

今回新たに出てきた勘定科目

・資産

別段預金

・負債

未払配当金

・純資産

資本金、株式申込証拠金、資本準備金、利益準備金、新築積立金、別途積立金、繰越利益剰余金

・費用

創立費、株式交付費、開業費

・収益

ー