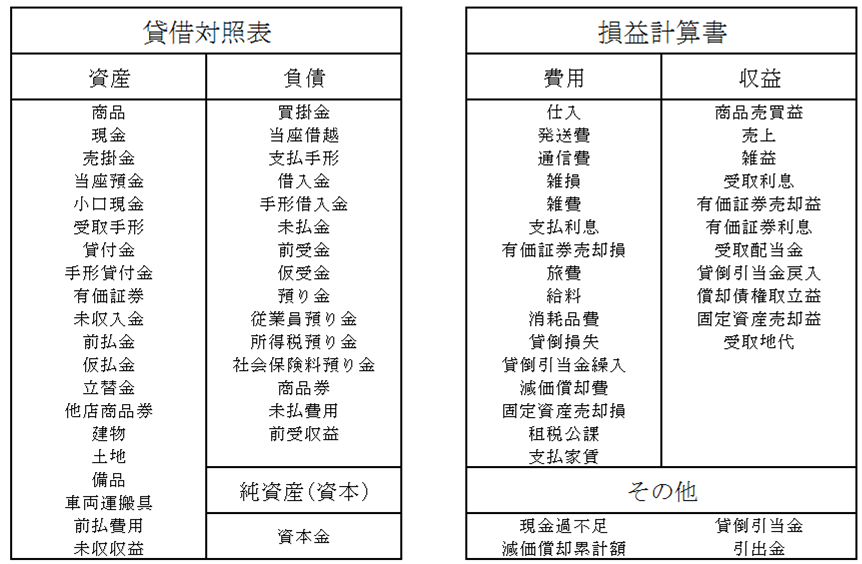

簿記3級の範囲で登場する全ての勘定科目についてまとめておきます。

以下の表を見ながら、それぞれの勘定科目がどんな場面で登場するかを思い出してください。

例えば、「立替金」は先方負担の仕入諸掛りと売上諸掛りを支払った時と、従業員が支払うべき費用を支払った時に用いる勘定科目だな、といった感じです。

勘定科目を用いる取引が具体的に思い出せない場合は、該当範囲に戻って復習しましょう。

全ての勘定科目で思い出すことが出来れば、簿記3級の勉強はほぼ仕上がっていると思います。

ここまで出来れば、残りは仕訳の練習と試算表。精算表を練習しましょう。