1年が終われば、次期に新しく記帳できるよに帳簿を準備します。

最後に、帳簿の締め切りについて解説します。

帳簿の締め切り

帳簿には当期の取引と決算整理が記入されていますが、次期になると次期の取引や決算整理が記入されていきます。

したがって、当期と次期を区別する必要があり、次期の帳簿記入に備えて、帳簿の各勘定を整理しておきます。

この手続きを帳簿の締め切りと言います。

帳簿の締め切りは以下の4つのステップで行います。

①収益・費用の各勘定残高の損益勘定への振り替え

②当期純利益(または当期純損失)の資本金勘定への振り替え

③各勘定の締め切り

④繰越試算表の作成

①収益・費用の各勘定残高の損益勘定への振り替え

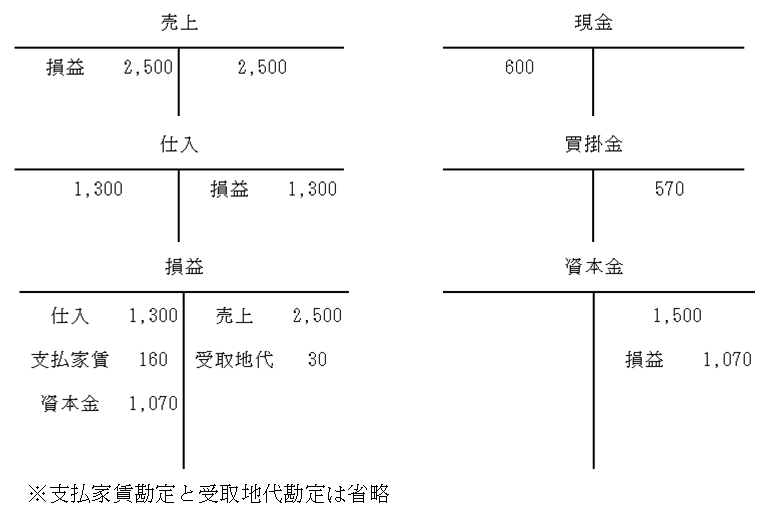

(例) 決算整理後の収益と費用の諸勘定の残高は次の通りである。

帳簿の締切は、まず、収益・費用の勘定から行います。

帳簿に記入されている収益と費用の金額は、当期の金額なので、次期には関係ありません。

そこで、収益と費用の各勘定に残っている金額がゼロになるように整理します。

具体的には、損益という新たな勘定科目を用いて整理します。

収益の各勘定残高は損益勘定の貸方に振り替えることにより、収益の各勘定残高をゼロにします。

同様に、費用の各勘定残高を損益勘定の借方に振り替えることにより、費用の各勘定残高をゼロにします。

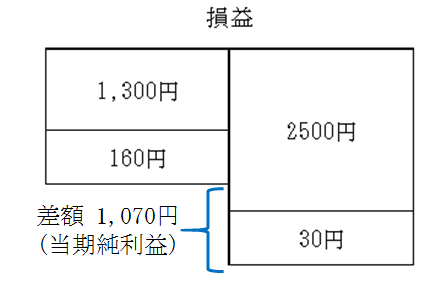

収益や費用の各勘定残高を損益勘定に振り替えると損益勘定に貸借差額が生じます。

この差額は、収益の合計額と費用の合計額との差額なので、当期純利益(または当期純損失)です。

このように、損益振替によって、帳簿上で当期純利益(または当期純損失)が計算されます。

当期純利益または当期純損失の資本金勘定への振り替え

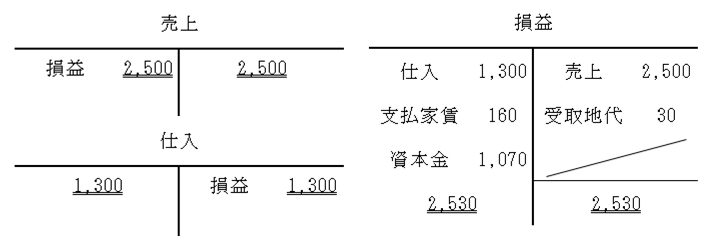

(例) 収益・費用の各勘定残高を振り替えたあとの損益勘定は、次の通りである。当期純利益を資本金勘定に振り替えなさい。

当期純利益は、お店の活動によって儲けが生じている状態を意味しています。

お店はこの儲けを元手として次期以降も営業していくことが出来ます。

したがって、当期純利益は、資本金の増加として損益勘定から資本金勘定の貸方に振り替えます。

当期純利益を、損益勘定から資本金勘定の貸方に振り替えたら次のようになります。

各勘定の締め切り

(例) 決算整理後の諸勘定の残高(一部)は次の通りである。各勘定を締め切りなさい。

収益・費用の諸勘定の締め切り

収益と費用の各勘定残高は損益勘定に振り返られているので、各勘定の借方合計と貸方合計は一致しています。

そこで、各勘定の借方合計と貸方合計が一致していることを確認して、二重線を引いて締め切ります。

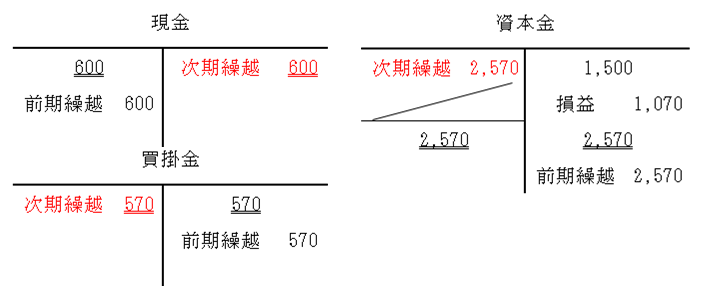

資産・負債・純資産の諸勘定の締め切り

資産、負債、純資産の各勘定のうち、期末残高があるものはこれを次期に繰り越します。

したがって、借方または貸方に「次期繰越」と金額を赤字(試験では黒字)で記入し、借方合計と貸方合計を一致させてから締め切ります。

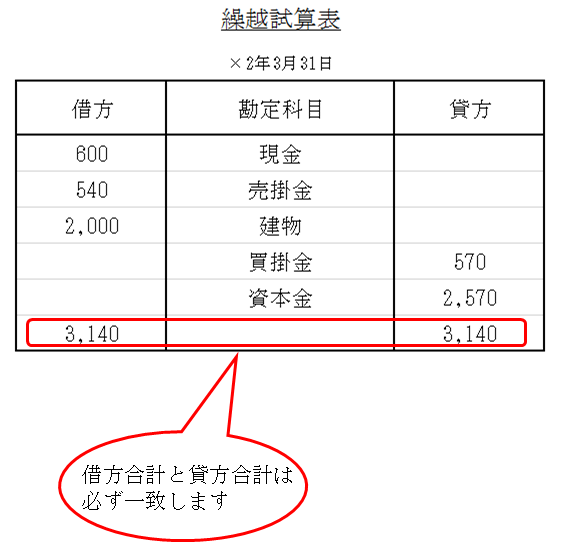

繰越試算表の作成

(例) 次の各勘定の記入に基づいて、繰越試算表を作成しなさい。

資産、負債、純資産の期末残高は次期に繰り越します。

そこで、次期に繰り越した金額が正しいかをチェックするために、繰越試算表という資産、負債、純資産の各勘定の次期繰越額を表す表を作成します。

今回の例で繰越試算表を作成すると、次のようになります。

以上が簿記3級の学習範囲です。

最後までご覧いただきありがとうございました。