今回は、簿記2級における商品売買について解説していきます。

まず最初は、商品売買の処理の方法からです。

商品売買の処理

商品売買の処理について、3級で「三分法」と「分記法」について学習しました。

三分法がメジャーな方法で、分記法がマイナーな方法です。

2級ではさらに「売上原価対立法」が出てきます。

復習も兼ねて順番に確認しましょう。

三分法

三分法とは、商品売買において仕入(費用)、売上(収益)、繰越商品(資産)の3つの勘定科目で処理する方法です。

(例) 次の取引について、三分法で仕訳しなさい。

① 商品100円を仕入れ、代金は掛けとした。

② 商品(原価100円、売価150円)を売り上げ、代金は掛けとした。

③ 決算日において、期首商品棚卸高は20円、期末商品棚卸高は10円であった。

① (仕入)100 (買掛金)110

② (売掛金)150 (売上)150

③ (仕入)20 (繰越商品)20

(繰越商品)10 (仕入)10

三分法では、商品を仕入れたときに仕入(費用)で処理し、売り上げたときに売上(収益)で処理します。

決算時において、期首商品棚卸高を繰越商品(資産)から仕入(費用)に振り替えるとともに、期末商品棚卸高を仕入(費用)から繰越商品(資産)に振り替えます。

売上の計上基準

売上をどの時点で計上するかという基準に、引渡基準、出荷基準、検収基準があります。・引渡基準

引渡基準では、商品を相手に引き渡した時に売上(収益)の計上を行います。

通常の店頭販売の場合、引渡基準が採用されます。・出荷基準

出荷基準では、商品を出荷した日に売上(収益)の計上を行います。

遠隔地などに商品を販売する場合、出荷基準が採用されます。・検収基準

検収基準では、納品した商品の品質や数量などを相手方が検収し、確認の通知を受けた日に売上(収益)の計上を行います。

(例1) 得意先より商品1,000円の注文が入り、代金は掛けとして商品を発送した。なお、当社は検収基準を採用している。

仕訳なし(例2) 得意先より、注文通りの商品が届いた旨の連絡を受けた。

(売掛金)1,000 (売上)1,000

分記法

分記法とは、商品(資産)、商品売買益(収益)の2つの勘定科目で処理する方法です。

(例) 次の取引について、分記法で仕訳しなさい。

④ 商品100円を仕入れ、代金は掛けとした。

⑤ 商品(原価100円、売価150円)を売り上げ、代金は掛けとした。

⑥ 決算日において、期首商品棚卸高は20円、期末商品棚卸高は10円であった。

④ (商品)100 (買掛金)100

⑤ (売掛金)150 (商品)100

(商品売買益)50

⑥ 仕訳なし

分記法では、商品を仕入れたときに商品(資産)で処理し、売り上げたときに商品の原価分だけ商品(資産)を減らします。

また、売価と原価の差額は商品売買益(収益)で処理します。

分記法では、決算時における処理はありません。

売上原価対立法

売上原価対立法とは、三分法と分記法の中間に位置するような方法です。

売上原価対立法では、商品を仕入れた時に、原価で商品(資産)の増加として処理し、商品を売り上げた時に、売価で売上(収益)を計上するとともに、その商品の原価を商品(資産)から売上原価(費用)に振り替えます。

(例) 次の取引について、売上原価対立法で仕訳しなさい。

⑦ 商品100円を仕入れ、代金は掛けとした。

⑧ 商品(原価100円、売価150円)を売り上げ、代金は掛けとした。

⑨ 決算日において、期首商品棚卸高は20円、期末商品棚卸高は10円であった。

⑦ (商品)100 (買掛金)100

⑧ (売掛金)150 (売上)150

(売上原価)100 (商品)100

⑨ 仕訳なし

売上原価対立法では、商品を仕入れた時に、原価で商品(資産)の増加として処理します。

商品を売り上げた時、売価で売上(収益)を計上するとともに、その商品の原価を商品(資産)から売上原価(費用)に振り替えます。

売上原価対立法では、決算時における処理はありません。

以上のように、2級での商品売買の処理方法には、三分法、分記法、売上原価対立法の3つがあります。

問題文で特に指示がない場合は三分法で処理していると考えてください。

割戻しがあったとき

一定の期間にたくさんの商品を仕入れてくれた取引先に対して、リベートとして代金の一部を返すことがあります。

これを割戻しと言い、仕入側からすると仕入割戻し、売上側からすると売上割戻しとなります。

仕入割戻しを受けたとき

⑩ 仕入先B(株)から10円の割戻しを受け、買掛金と相殺した。

(買掛金)10 (仕入)10

仕入割戻しを受けた時は、仕入戻しの時の同様に仕入を取り消す処理をします。

売上割戻しをしたとき

⑪ 得意先C(株)に10円の割戻しをして、売掛金と相殺した。

(売上)10 (売掛金)10

売上割戻しをした時は、売上戻しの時と同様に売上を取り消す処理します。

割引きがあったとき

掛け代金を早期に支払うことにより、掛け代金のうち利息相当分を免除してもらうことがあります。

この免除を割引きと言い、仕入側からすると仕入割引、売上げ側からすると売上割引となります。

仕入割引を受けたとき

⑫ 買掛金100円の支払いにおいて、割引有効期間内の支払いにつき2%の割引きを受け、残額を小切手を振り出して支払った。

(買掛金)100 (仕入割引)2

(当座預金)98

仕入割引を受けた時は、買掛金の早期決済によって免除される利息分を仕入割引(収益)として処理します。

買掛金のうち、利息相当分を免除してもらうので、仕入割引は受取利息的な性格を有します。

売上割引をしたとき

⑬ 売掛金100円の受け取りにおいて、割引有効期間内の支払いにつき2%の割引きをして、残額を小切手で受け取った。

(売上割引)2 (売掛金)100

(現金)98

売上割引をした時は、売掛金の早期決済によって免除する利息相当分を売上割引(費用)として処理します。

売掛金のうち、利息相当分を免除するので、売上割引は支払利息的な性格を有します。

返品、割戻し、割引きの処理

返品、割戻し、割引きの処理をまとめると次のようになります。・返品、割戻し…仕入れまたは売上げを取り消す

・割引き…仕入割引(収益)、売上割引(費用)で処理

クレジット払いで商品を売り上げたとき

商品を売り上げ、代金の支払いがクレジットカードで行われた時は、後で代金を受け取れる権利が生じます。

この後で代金を受け取れる権利をクレジット売掛金(資産)と言います。

⑭ 商品100円をクレジット払いの条件で売り上げた。なお、信販会社への手数料(販売代金の2%)は販売時に計上する。

(クレジット売掛金)98 (売上)100

(支払手数料)2

商品を売り上げ、代金の支払いがクレジットカードで行われた時は、クレジット売掛金(資産)の増加として処理します。

なお、代金の支払いがクレジットカードで行われる場合、会社は信販会社に決済手数料を支払います。

この決済手数料は支払手数料(費用)で処理します。

⑮ 後日、信販会社より、商品代金98円が当座預金に入金された。

(当座預金)98 (クレジット売掛金)98

決算時における売上原価の算定

(例) 期首繰越商品は50円、当期商品仕入高は500円であった。なお、期末繰越商品は次のとおりである。決算整理仕訳をしなさい。

帳簿棚卸数量:10個、実地棚卸数量:8個、単価:原価@10円、時価(正味売却価額)@9円

決算日において、売上原価を算定します。

しかし、帳簿上の数量と実際の数量が一致していなかったり、買った時の価格(原価)より今の価格(時価)が低くなってしますことがあります。

このとき、どのような処理をすればいいでしょうか。

売上原価の算定

当期の売上高に対応する商品の原価を売上原価と言います。

3級の復習ですが、三分法で処理している場合、売上原価は期首繰越商品に当期商品仕入高を足して、期末繰越商品を差し引くことで計算できます。

<売上原価=期首繰越商品+当期商品仕入高ー期末繰越商品>

( 仕 入 )50 (繰越商品)50

(繰越商品)100 ( 仕 入 )100

決算整理仕訳は上記の通りになります。

期末繰越商品は、@10円×10個=100円で計算します。

「しーくりくりしー」で覚えましょう。

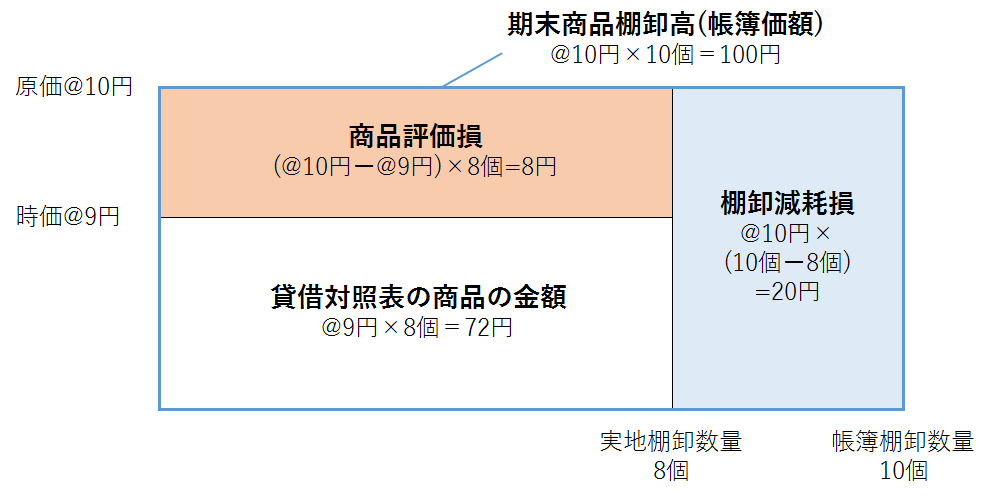

棚卸減耗損の計上

会社は決算において、商品の実際の数量を数えます。

これを棚卸しと言い、棚卸しにより把握される商品の数量を実地棚卸数量と言います。

また、商品有高帳上の在庫量を帳簿棚卸数量と言いますが、商品の紛失や盗難が原因で、実地棚卸数量が帳簿棚卸数量よりも少ないことがあります。

この棚卸数量の減少を棚卸減耗と言い、棚卸減耗が生じた時は、減耗した商品の金額を棚卸減耗損(費用)として処理するとともに、繰越商品(資産)を減らします。

<棚卸減耗損=@原価×(帳簿棚卸数量ー実地棚卸数量)>

(棚卸減耗損)20 (繰越商品)20

決算整理仕訳は上記の通りになります。

棚卸減耗損は、@10円×(10個ー8個)=20円で計算します。

商品評価損の計上

会社は、客に販売するために商品を仕入れます。

しかし、商品が売れないまま時間が経つと、その商品の価値が下がってしまうことがあります。

この時、商品の時価(正味売却価額)が原価よりも下がってしまっていたら、時価(正味売却価額)まで減額しなければなりません。

(※時価が原価よりも高い場合は何も処理しません)

この時の原価と時価(正味売却価額)の差額は、商品評価損(費用)で処理するとともに、その分の繰越商品(資産)を減らします。

<商品評価損=(@原価ー@時価)×実地棚卸数量>

(商品評価損)8 (繰越商品)8

決算整理仕訳は上記の通りになります。

商品評価損は、(@10円ー@9円)×8個=8円で計算します。

また、商品評価損が売上原価に含めるため、仕入勘定に振り替えます。

詳しくは後ほど(精算表あたり)で解説します。

(仕入)8 (商品評価損)8

以上の決算整理をまとめると次のようになります。

(例) 期首繰越商品は50円、当期商品仕入高は500円であった。なお、期末繰越商品は次のとおりである。決算整理仕訳をしなさい。

帳簿棚卸数量:10個、実地棚卸数量:8個、単価:原価@10円、時価(正味売却価額)@9円

( 仕 入 )50 (繰 越 商 品)50

(繰 越 商 品)100 ( 仕 入 )100

(棚卸減耗損)20 (繰 越 商 品)20

(商品評価損)8 (繰 越 商 品)8

( 仕 入 )8 (商品評価損)8

なお、実際に問題を解く時は、以下のような図を書いて面積を計算して求めることをおすすめします。

ここでいう時価とは、売価から見積販売直接経費(商品の販売にかかる費用)を差し引いた正味売却価額のことを言います。

例えば、売価が@11円で見積販売直接経費が@2円のとき、正味売却価額は@9円(@11円ー@2円)となります。

サービス業の処理

商品売買業では、商品という形のあるモノ経由で取引が行われますが、サービス業ではサービスという形のないモノ経由で取引が行われます。

このようなサービスのことを役務と言います。

サービス業には、教育や宅配、理容、修理などがあります。

代金を前受したとき

⑯ 来月から開講する講座(受講期間1年)の受講料1,000円を現金で受け取った。

(現金)1,000 (前受金)1,000

サービスの提供に先立って代金を前受した時は、前受金(負債)で処理します。

費用を支払ったとき

⑰ 講座の教材作成費等200円を現金で支払った。なお、教材作成費等はサービスの提供に直接費やされたものであることが明らかな費用である。

(仕掛品)200 (現金)200

サービス業においては、サービスを提供した時に収益を計上するとともに、そのサービス提供分にかかる費用を計上します。

そのため、まだ提供していないサービスにかかる費用については、仕掛品(資産)という勘定科目で処理しておきます。

仕掛品(資産)のイメージは「作りかけのもの」です。

工業簿記でよく出てくるので、今よくわからない人は工業簿記を学習したあと再度ここに戻ってみてください。

費用処理後に仕掛品に振り替える場合

上記⑰の例では、「教材作成費等はサービスの提供に直接費やされたものであることが明らかな」であるため、費用の支払時に仕掛品(資産)で処理していますが、費用支払時にいったん費用の勘定科目で処理して、そのうち当該サービスに直接費やされた分を仕掛品(資産)に振り替える場合もあります。⑱ 講師の給料200円を現金で支払った。

(給料)100 (現金)100⑲ 給料200円のうち、150円が来月開講予定の講座のために費やされたものであることが明らかになったので、これを仕掛品勘定に振り替える。

(仕掛品)150 (給料)150

決算時の仕訳

⑳ 決算日において、全講座のうち6割が終了している。なお、受講料1,000円は先に受け取っており、前受金で処理している。また、講座にかかる費用200円は仕掛品勘定で処理している。

( 前 受 金)600 (役務収益)600

(役務原価)120 ( 仕 掛 品)120

決算時には、全体の6割についてサービスの提供が終了しているので、先に受け取った受講料1,000円のうち、6割分を前受金(負債)から役務収益(収益)に振り替えます。

また、計上した収益に対応する費用を仕掛品(資産)から役務原価(費用)に振り替えます。

・役務収益:1,000円×60%=600円

・役務原価:200円×60%=120円

全講座が終了したとき

㉑ 残り4割の講座も終わり、全講座が終了した。

( 前 受 金)400 (役務収益)400

(役務原価)80 ( 仕 掛 品)80

全講座が終了したときには、残りの4割分について、役務収益(収益)および役務原価(費用)を計上します。

全講座が終了した時に一括して収益を計上する場合

全講座が終了した時に一括して収益を計上する処理をすると、次のようになります。(1) 決算時の仕訳

仕訳なし(2) 全講座が終了した時

(前受金)1,000 (役務収益)1,000

(役務原価)200 (仕掛品)200

仕掛品を経由しない場合

役務費用(サービスにかかる費用)の発生が、役務収の発生とほぼ同時であるときには、仕掛品(資産)を経由すること無く、役務原価(費用)に計上することが出来ます。㉒ A旅行会社(株)が企画したツアーについて、顧客からの申し込みがあり、旅行代金900円を現金で受け取った。

(現金)900 (前受金)900㉓ A旅行会社(株)はツアーを催行した。なお、移動のための交通費など300円を現金で支払った。

( 前 受 金)900 (役務収益)900

(役務原価)300 ( 現 金 )300

今回新たに出てきた勘定科目

・資産

クレジット売掛金、仕掛品

・負債

ー

・純資産

ー

・費用

売上原価、売上割引、棚卸減耗損、商品評価損、役務原価

・収益

仕入割引、役務収益