今回は簿記における現金について解説していきます。

一般的に現金と認識されているものは、財布の中にある硬貨や紙幣だと思います。

しかし、簿記上ではこれら以外にも現金として処理するものがあります。

どんなものを現金として処理するのかを順番に確認していきましょう。

目次

現金の範囲

簿記上現金として扱うものは次の通りです。

・他人振出小切手

・送金小切手

・配当金領収証

・期限到来後の公社債利札 など

これらは通貨代用証券と言い、銀行などに持っていくことでいつでも通貨と引き換えることが出来ます。

したがって、これらを受け取った時は、現金として処理します。

この中でも特に、簿記3級の試験に出てくるのは“他人振出小切手”と“配当金領収証”です。

ここでは他人振出小切手を受け取った時について解説します。

配当金領収証を受け取った時の処理については、⑧有価証券で解説しています。

他人振出小切手を受け取った時

小切手とは、現金に代わる支払いの方法です。

小切手に金額などを記入して相手に渡すことを、振り出すと言います。

受け取った小切手を銀行に持っていくことで、現金に換えてもらうことが出来ます。

今回は相手が小切手を振り出した時の仕訳を見ていきましょう。

(自分が小切手を振り出したときの仕訳は次回の④当座預金で解説します)

①A商店は、B商店に商品150円を売り上げ、代金は同店振出の小切手で受け取った。

(現金)150 (売上)150

他人が振り出した小切手は、現金と同様に扱います。

したがって、他人振出小切手を受け取った時は、現金(資産)が増えたとして処理します。

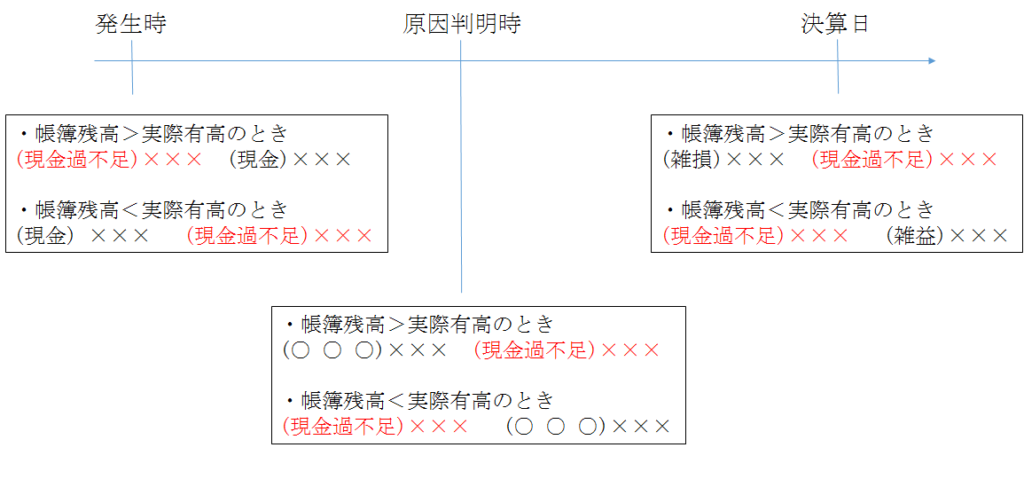

現金の帳簿残高と実際有高が異なる時

お店を経営する上で、帳簿上の現金の残高(帳簿残高)と、実際にお店が持っている現金の金額(実際有高)は常に一致していなければならないため、両者の残高を定期的にチェックする必要があります。

もし、金額が一致していなかったら、実際有高が正しいと考え、帳簿残高を修正します。

以下に具体例を示します。仕訳を確認しましょう。

②3月18日、現金の帳簿残高は120円であるが、実際有高を調べたところ100円であった。

(現金過不足)20 (現金)20

ここで、新たに現金過不足という勘定科目が出てきました。

今回、帳簿残高>実際有高なので、帳簿上の現金20円を減らすことで、現金の実際有高に一致させます。

したがって、貸方(みぎ)に現金(資産)と記入します。

そして残った借方(ひだり)には、現金過不足と記入します。

③3月18日、現金の帳簿残高は100円であるが、実際有高を調べたところ120円であった。

(現金)20 (現金過不足)20

これは先程とは逆で、帳簿残高<実際有高なので、帳簿上の現金20円を増やすことで、現金の実際有高に一致させます。

したがって、借方に現金(資産)と記入します。

残った貸方には、現金過不足はと記入します。

※現金過不足の分類は「その他」です。

現金を増やすまたは減らす処理をしたときの、空いている相手科目に現金過不足と記入するようにしてください。

現金過不足の原因が判明した時

④3月20日、3月18日に発生していた現金の不足額20円の原因を調べたところ、10円は通信費の計上漏れであることがわかった。

なお、3月18日に次の仕訳をしている。(現金過不足)20 (現金)20

(通信費)10 (現金過不足)10

ここで新たな勘定科目、通信費が出てきました。

通信費は費用に分類されます。

本来計上すべき通信費を計上せず、現金過不足として処理してしまっているので、通信費(費用)を計上します。

費用は増えたら借方(ひだり)に書きます。

一方で、現金過不足20円の内、10円分は原因が判明したので、現金過不足を10円分減らす仕訳をします。

3月18日に、現金過不足を借方(ひだり)に書いているので、これを減らすには貸方(みぎ)に現金過不足を書きます。

現金過不足の原因が決算日まで判明しなかった時

お店は年に一度の決算日に、1年間のもうけや資産、負債の状況を整理する必要があります。

このときに行う手続きを決算や決算手続きといい、決算において行う仕訳を決算整理と言います。

現金過不足は、原因が判明するまでの一時的な勘定科目なので、いつまでも帳簿に残しておきません。

そこで、決算日までに原因が判明しなかったものは、雑損(費用)または雑益(収益)として処理します。

以下の具体例で確認しましょう。

⑤3月31日、決算日において現金過不足(借方)10円が残っているが、原因不明により、雑損として処理する。

(雑損)10 (現金過不足)10

借方に現金過不足が残っているので、決算日においてこれを減らします。

つまり現金過不足を貸方に記入します。

空いた借方には費用の勘定科目である雑損を記入します。

逆の場合も確認しましょう。

⑥3月31日、 決算日において現金過不足(貸方)が10円あるが、原因が不明なので、雑益として処理する。

(現金過不足)10 (雑益)10

決算日において、貸方に現金過不足が残っている場合は、これを減らします。

つまり現金過不足を借方に記入します。

空いた貸方には収益の勘定科目である雑益を記入します。

考え方

そもそも借方、貸方に残っている現金過不足にはどんな意味があるでしょう?

現金過不足(借方)…なんでか知らへんけど、手持ちの現金が少ないぞ。

現金過不足(貸方)…なんでかわからへんけど、手持ちの現金が多いぞ。つまり、借方の現金過不足は損をしており、貸方の現金過不足は得をしていることになります。

したがって決算において、借方の現金過不足は雑損となり、貸方の現金過不足は雑益となります。

現金過不足まとめ

現金過不足の処理のタイミングをまとめています。

下の図を参考に復習してください。

今回、新たに出てきた勘定科目

・資産

ー

・負債

ー

・純資産(資本)

ー

・費用

通信費、雑損

・収益

雑益

・その他

現金過不足