今回は連結会計における、内部取引や債権債務の相殺消去について解説します。

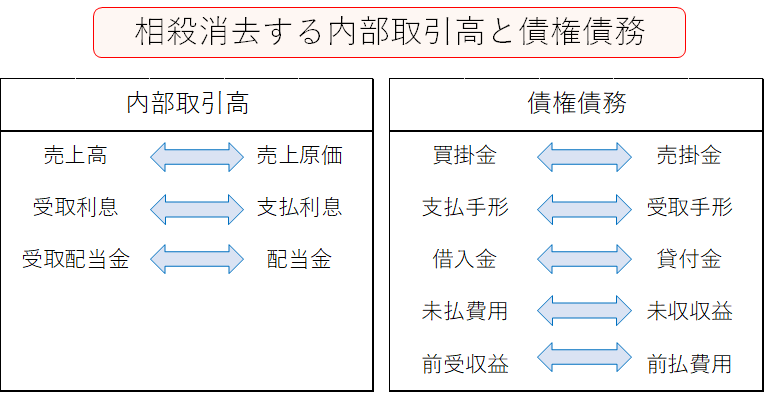

内部取引高と債権債務の相殺消去

連結会社間で行われた取引は、連結会計上、企業グループ内部の取引となるので、連結財務諸表作成時に相殺消去します。

具体的な、相殺消去する内部取引高や債権債務は次の通りです。

(例1) P(株)はS(株)の発行済株式の60%を取得し、支配している。下記の各取引について、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

1. P(株)は当期においてS(株)に商品2,000円を売り上げている。

2. P(株)はS(株)に対する貸付金300円があり、この貸付金にかかる受取利息30円を計上している。

・1.の連結修正仕訳(内部取引高の相殺消去)

(売上高)2,000 (売上原価)2,000

・2.の連結修正仕訳(債権債務の相殺消去)

(借入金)300 (貸付金)300

(受取利息)30 (支払利息)30

P(株)がS(株)に商品2,000円を売り上げているので、P(株)が計上した”売上2,000円”とS(株)が計上した”仕入2,000円”を相殺します。

なお、連結修正仕訳では売上→売上高と、仕入→売上原価で仕訳します。

また、P(株)が計上した貸付金と受取利息、S(株)が計上した借入金と支払利息も相殺消去します。

期末貸倒引当金の修正

連結会社間での取引で発生した債権債務は相殺消去します。

この消去する債権に対して貸倒引当金が設定されている場合は、これを修正する必要があります。

親会社が設定した引当金と子会社が設定した引当金で処理が若干変わるので、順番に解説していきます。

親会社が設定した引当金の処理

(例2) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

当期末におけるP(株)の貸借対照表には、S(株)に対する売掛金2,000円が計上されている。P(株)はこの売掛金に対して5%の貸倒引当金を設定している。

・連結修正仕訳

(買掛金)2,000 (売掛金)2,000

(貸倒引当金)100 (貸倒引当金繰入)100

連結財務諸表を作成する際に、P(株)が計上した売掛金2,000円とS(株)が計上した買掛金2,000円を相殺消去します。

そして、減額した売掛金に対する貸倒引当金を修正します。

貸倒引当金の設定時、個別会計では、借方(貸倒引当金繰入) 貸方(貸倒引当金)で処理しているので、貸借逆にして修正仕訳を行います。

子会社が設定した引当金の処理

(例3) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

当期末におけるS(株)の貸借対照表には、P(株)に対する売掛金2,000円が計上されている。S(株)はこの売掛金に対して5%の貸倒引当金を設定している。

・連結修正仕訳

( 買 掛 金 )2,000 (売掛金)2,000

( 貸 倒 引 当 金 )100 (貸倒引当金繰入)100

(非支配株主に帰属する当期純損益)40 (非支配株主持分当期変動額)40

売掛金と買掛金の相殺消去、貸倒引当金の修正は例2と同様です。

子会社の貸倒引当金を修正するときは、その修正額を非支配株主に負担させます。

変動する損益項目(今回は貸倒引当金繰入)の金額に非支配株主持分割合(40%)を掛けた金額を、貸借逆にして、非支配株主に帰属する当期純損益として記入します。

相手科目は、非支配株主持分当期変動額(純資産)で処理します。

期首貸倒引当金の修正

前期末に貸倒引当金の減額修正をしている時の、当期末の連結修正仕訳について解説します。

連結財務諸表は親会社と子会社の個別財務諸表を合算して作成するので、前期末までに行った連結修正仕訳は、当期の連結財務諸表を作成するために再度行う必要があります。

親会社が設定した引当金の処理

(例4) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

当期末におけるP(株)の貸借対照表には、S(株)に対する売掛金3,000円が計上されている。P(株)はこの売掛金に対して5%の貸倒引当金を設定している(差額補充法)。なお、前期末におけるS(株)に対する売掛金にかかる貸倒引当金は100円であった。

・連結修正仕訳

(買掛金)3,000 (売掛金)3,000

(貸倒引当金)100 (利益剰余金当期首残高)100

(貸倒引当金)50 (貸倒引当金繰入)50

開始仕訳として、前期末までに行った連結修正仕訳は、当期の連結財務諸表を作成するために再度行う必要があります。

ただし、前期末の売掛金と買掛金は当期に決済されているため、これらの連結修正仕訳は不要です。

したがって、前期末に行った貸倒引当金の減額修正のみ、当期に再度行います。

この時、前期末に行った連結修正仕訳のうち、損益項目(貸倒引当金繰入)については、利益剰余金当期首残高で処理します。

子会社が設定した引当金の処理

(例5) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

当期末におけるS(株)の貸借対照表には、P(株)に対する売掛金3,000円が計上されている。S(株)はこの売掛金に対して5%の貸倒引当金を設定している(差額補充法)。なお、前期末におけるP(株)に対する売掛金にかかる貸倒引当金は100円であった。

・連結修正仕訳

( 買 掛 金 )3,000 (売掛金)3,000

( 貸 倒 引 当 金 )100 (利益剰余金当期首残高)100

(利 益 剰 余 金 当 期 首 残 高)40 (非支配株主持分当期首残高)40

( 貸 倒 引 当 金 )50 (貸倒引当金繰入)50

(非支配株主に帰属する当期純損益)20 (非支配株主持分当期変動額)20

例4と同様に、前期末に行った連結修正仕訳のうち、損益項目(貸倒引当金繰入と非支配株主に帰属する当期純損益)については、利益剰余金当期首残高で処理します。

また、前期末に行った連結修正仕訳のうち、純資産項目(非支配株主持分当期変動額)については、当期首残高で処理します。

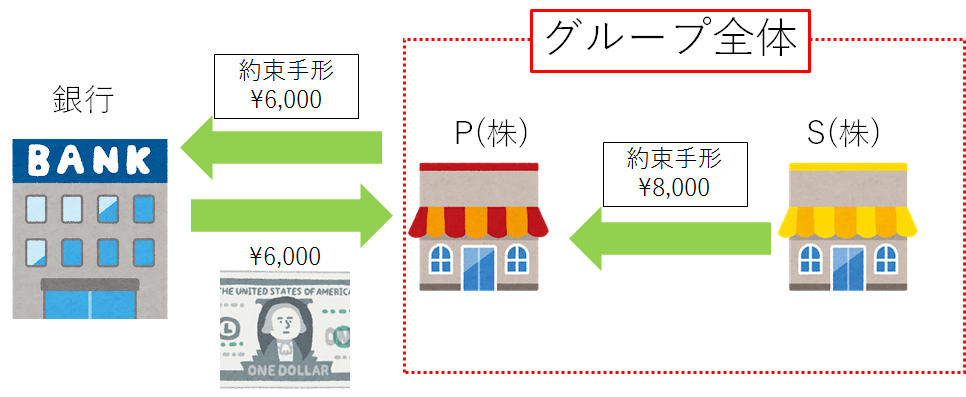

手形取引

グループ内で振り出した手形を割り引いた場合の連結修正仕訳は少し特殊です。

以下で確認しましょう。

(例6) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

当期において、P(株)はS(株)から約束手形8,000円を受け取った。P(株)はこのうち6,000円を銀行で割引き(割引料は0円)、残額は当期末現在所持している。なお、P(株)は受取手形(割引分は除く)に対して5%の貸倒引当金を設定している。

・連結修正仕訳

(支払手形)8,000 (受取手形)2,000

(借入金)6,000

(貸倒引当金)100 (貸倒引当金繰入)100

まず、P(株)とS(株)の個別会計上の仕訳を考えます。

・P(株)の個別会計処理

(受取手形)8,000 (売掛金など)8,000

(現金など)6,000 (受取手形)6,000

(貸倒引当金繰入)100 (貸倒引当金)100

・S(株)の個別会計処理

(買掛金など)8,000 (支払手形)8,000

上記のうち、受取手形と支払手形は連結内部の債権債務なので相殺消去します。

① (支払手形)8,000 (受取手形)8,000

貸倒引当金については減額修正します。

② (貸倒引当金)100 (貸倒引当金繰入)100

最後に、銀行での手形の割引についてです。

この取引をグループ全体で考えれば、P(株)グループが振り出した手形によって銀行から資金を借り入れたことになります。

したがって、P(株)が銀行で割り引いた受取手形6,000円は銀行に対する借入金(負債)で処理します。

③ (受取手形)6,000 (借入金)

以上、①②③を足し合わせた仕訳が、例6での連結修正仕訳になります。

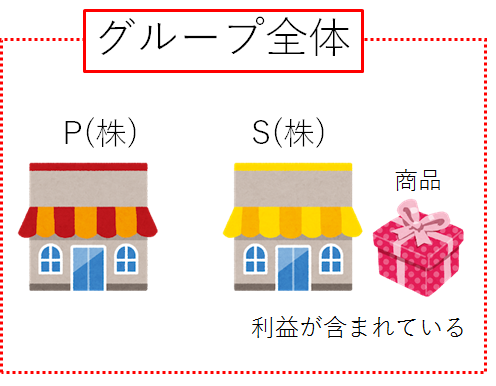

未実現利益の消去-期末商品

親会社から子会社への商品販売など、グループ間の取引であっても商品を販売するときは仕入原価に対して利益を加算して販売します。

個別会計上は、独立して財務諸表を作成するので、親会社から仕入れ商品が期末に残っていた場合、加算された利益を含んだ金額で期末商品棚卸高が計上されています。

しかし連結会計上では、同一のグループとして財務諸表を作成するため、期末商品に含まれた利益を消去しなければなりません。

この、この期末商品に含まれた利益を未実現利益と言います。

誰から誰に商品を販売したかによって名前が変わります。

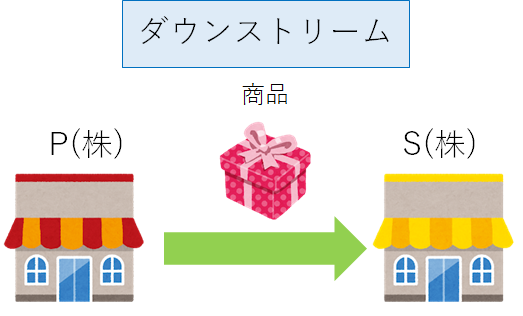

1. ダウンストリーム

親会社から子会社に商品を販売する取引を、ダウンストリームと言います。

2. アップストリーム

子会社から親会社に商品を販売する取引を、アップストリームと言います。

ダウンストリーム

(例7) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

S(株)の期末商品棚卸高のうち、2,200円はP(株)から仕入れたものである。なお、P(株)はS(株)に対して、原価に対して10%の利益を加算して商品を販売している。

・連結修正仕訳

(売上原価)200 (商品)200

まず、S(株)の個別会計上の決算整理仕訳を考えます。

(繰越商品)2,200 (仕入)2,200

そこで、連結財務諸表を作成するにあたって、期末商品に含まれる未実現利益を消去するとともに、売上原価を修正します。

今回消去する未実現利益の金額は次のように計算できます。

未実現利益=(2,200円÷1.1)×0.1=200円

アップストリーム

(例8) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

P(株)の期末商品棚卸高のうち、2,200円はS(株)から仕入れたものである。なお、S(株)はP(株)に対して、原価に対して10%の利益を加算して商品を販売している。

・連結修正仕訳

( 売 上 原 価 )200 ( 商 品 )200

(非支配株主持分当期変動額)80 (非支配株主に帰属する当期純損益)80

ダウンストリームと同様に、アップストリームの場合も親会社の期末商品に含まれている未実現利益を全額消去します。

商品を減額して売上原価を修正します。

ただし、子会社が付加した利益のうち親会社に帰属するのは、親会社の持分割合だけです。

したがって、消去した未実現利益のうち、非支配株主持分に相当する部分については、非支配株主に負担させます。

変動する損益項目(売上原価)の逆側に、40%を掛けた金額を非支配株主に帰属する当期純損益として記入します。

なお、相手科目は非支配株主持分当期変動額(純資産)で処理します。

未実現利益の消去-期首商品

次に、期首商品棚卸高の未実現利益の消去です。

ダウンストリーム

(例9) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

S(株)の期首商品棚卸高のうち、2,200円はP(株)から仕入れたものである。なお、P(株)はS(株)に対して、原価に対して10%の利益を加算して商品を販売している。

・連結修正仕訳

(利益剰余金当期首残高)200 ( 商 品 )200

( 商 品 )200 (売上原価)200

開始仕訳として、前期末に行った連結修正仕訳を再度行います。

この時、損益項目(売上原価)は利益剰余金当期首残高で処理します。

また、期首商品は当期中に全て販売されたと考えて、売上原価を修正します。

個別会計上では期首商品販売時のの売上原価は2,200円ですが、連結会計上では2,000円です。

したがって、未実現利益の金額(200円)だけ売上原価を減らします。

また、相手科目は商品で処理します。

アップストリーム

(例10) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

P(株)の期首商品棚卸高のうち、2,200円はS(株)から仕入れたものである。なお、S(株)はP(株)に対して、原価に対して10%の利益を加算して商品を販売している。

・連結修正仕訳

( 利益剰余金当期首残高 )200 (商品)200

(非支配株主持分当期首残高)80 (利益剰余金当期首残高)80

( 商 品 )200 (売上原価)200

(非支配株主に帰属する当期純損益)80 (非支配株主持分当期変動額)80

開始仕訳として、

前期末に行った連結修正仕訳を再度行います。

この時、損益項目(売上原価、非支配株主に帰属する当期純損益)は利益剰余金当期首残高で処理します。

また、非支配株主持分当期変動額を当期首残高に変えて処理します。

そして、期首商品は当期中に全て販売されたと考えて、売上原価を修正します。

未実現利益の消去-非償却性固定資産

償却性固定資産…建物や備品など、決算において減価償却をする固定資産

非償却性固定資産…土地のように減価償却をしない固定資産

簿記2級では、非償却性固定資産に関する未実現利益の消去が出題されます。

順番に確認しましょう。

ダウンストリーム

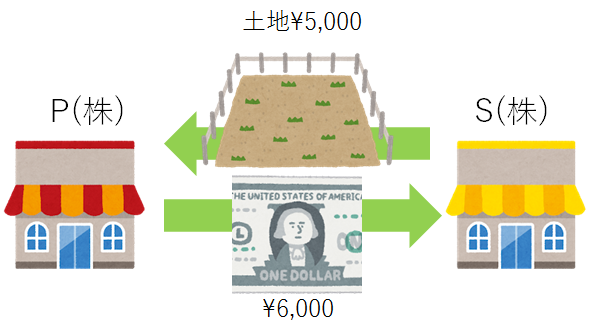

(例11) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

P(株)はS(株)に土地(帳簿価額5,000円)を6,000円で売却した。なお、S(株)は期末現在、この土地を保有している。

・連結修正仕訳

(固定資産売却益)1,000 (土地)1,000

まず、P(株)とS(株)の個別会計上の処理を考えます。

・P(株)の個別会計処理

(現金)6,000 (土地)5,000

(固定資産売却益)1,000

・S(株)の個別会計処理

(土地)6,000 (現金)6,000

連結会計上は、P(株)が土地を売却しなかったとして処理するため、P(株)の固定資産売却益1,000円とS(株)の土地1,000円を相殺消去します。

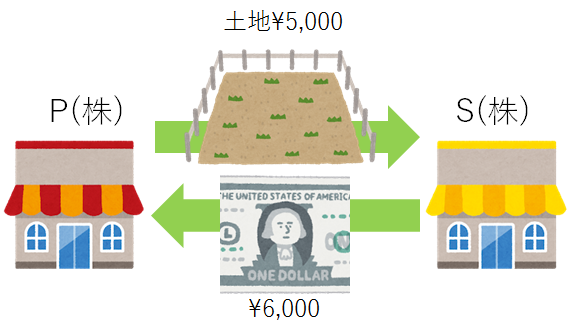

アップストリーム

(例12) P(株)はS(株)の発行済株式の60%を取得し、支配している。次の取引に関して、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]

S(株)はP(株)に土地(帳簿価額5,000円)を6,000円で売却した。なお、P(株)は期末現在、この土地を保有している。

・連結修正仕訳

( 固 定 資 産 売 却 益 )1,000 (土地)2,000

(非支配株主持分当期変動額)400 (非支配株主に帰属する当期純損益)400

連結会計上、S(株)加算した利益(未実現利益)を全額消去するとともに、非支配株主(40%)にも負担させます。

連結会計は以上です。

問題を解きながら理解を深めていきましょう。