部門別計算とは

様々な部門

工場の規模が大きくなると部門を色々と分けて製品を製造します。

切削部門…材料を切る

組立部門…製品を組み立てる

塗装部門…製品に色を塗る

運搬部門…材料や製品を運搬する

修繕部門…修繕を担当する

工場事務部門…事務を担当する

また、切削部門や組立部門や塗装部門のように、製品の製造に直接かかわる部門を製造部門と言います。

運搬部門や修繕部門や工場事務部門のように、製造部門をサポートする部門を補助部門と言います。

このように、複数の部門がある場合に部門ごとに原価を計算することを部門別計算と言います。

製造間接費の部門別計算

直接材料費、直接労務費、直接経費などの製造直接費は、どの製品にいくらかかったかが明確なので各製造指図書に賦課されます。

したがって、原価は部門別に計算しません。

一方で、製造間接費は製品ごとにかかった金額は明確ではありません。

したがって、直接作業時間などの配賦基準に基づいて各製造指図書に配賦されます。

また、部門が違えば発生する製造間接費の内容や金額も異なります。

にもかかわらず、全ての製造間接費を1つの配賦基準で配賦すると、原価の計算は正確ではなくなってしまします。

そこで、正確な原価計算のために、製造間接費を部門別に集計し、それぞれ適した配賦基準で各製造指図書に配賦する必要があります。

1. 部門個別費と部門共通費の集計

製造間接費の部門計算は、大きく分けて3つでステップで行います。

1. 個別部門費と個別部門費の集計

2. 補助部門費の製造部門への配賦

3. 製造部門費の各製造指図書への配賦

まずは、第1ステップから解説していきます。

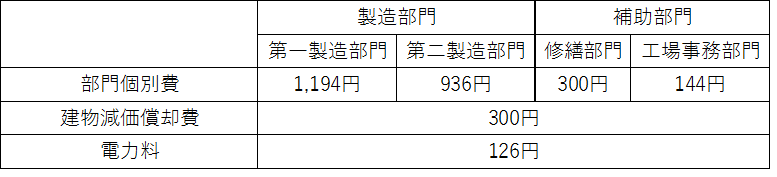

(例) 当月の製造間接費発生額は次のとおりである。なお、配賦基準は建物減価償却費が占有面積、電力料は電力消費量である。

まずは、部門個別費を当該部門に賦課(直課)します。

部門個別費とは、製造間接費のうち特定の部門で発生したものです。

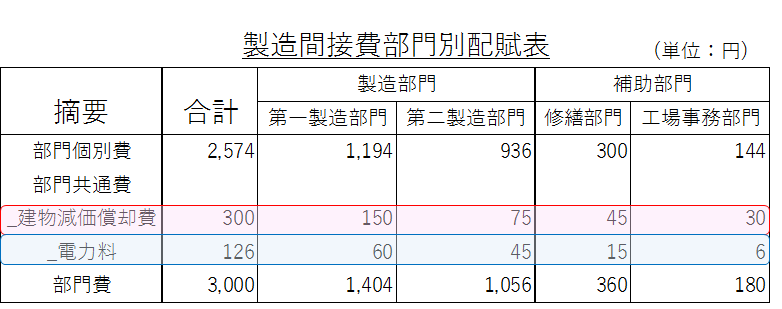

製造間接費部門別配賦表は次のように記入します。

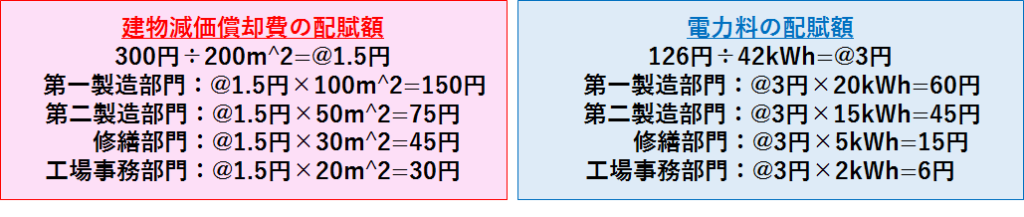

続いて、部門共通費の配賦です。

部門共通費とは、製造間接費のうち複数の部門に共通して発生したものです。

部門共通費は適切な配賦基準で各部門に配賦します。

製造間接費部門別配賦表は次のように記入します。

2. 補助部門費の製造部門への配賦

次に、第2ステップについて解説します。

(例) 以下の資料をもとに、補助部門費を製造部門に配賦する。

補助部門費の製造部門への配賦は、補助部門間のサービスを考慮するかしないかによって2種類の方法があります。

①直接配賦法

②相互配賦法

以下で順番に説明していきます。

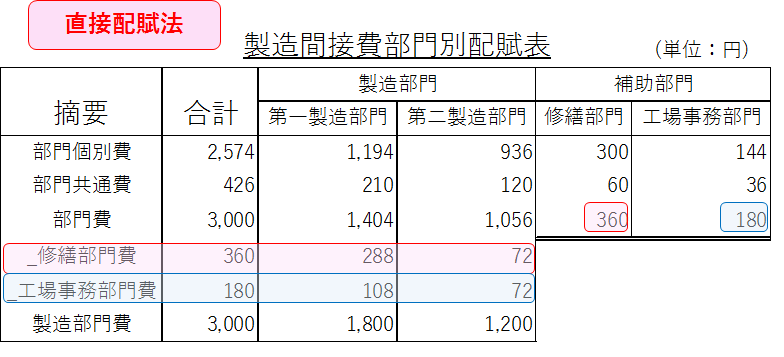

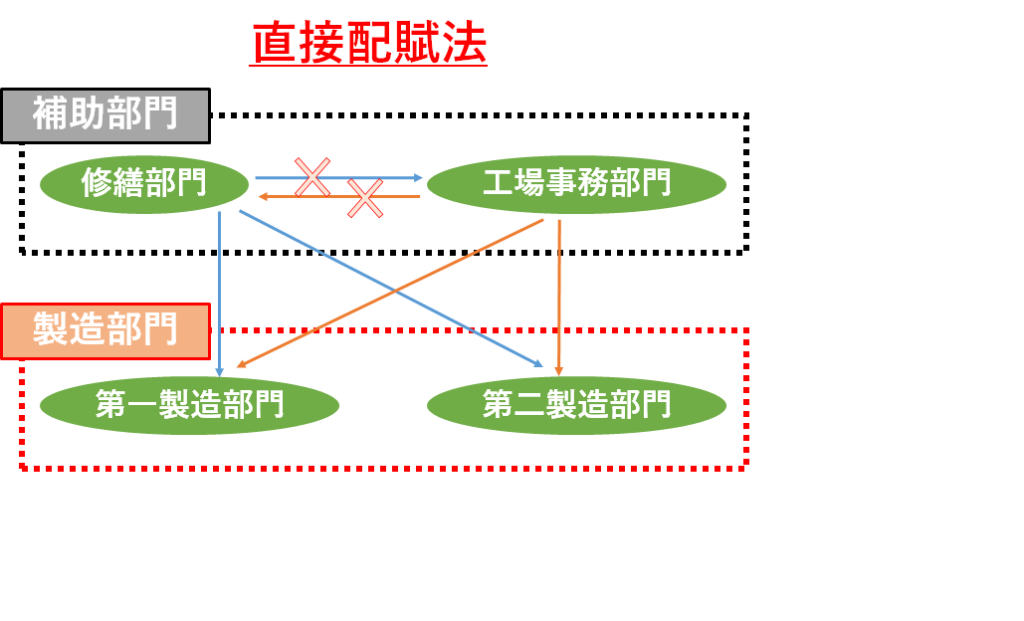

①直接配賦法

直接配賦法は、補助部門間のサービスのやり取りを無視して、補助部門費を製造部門に配賦する方法です。

製造部門へのサービスの提供割合によって、各補助部門費を配賦します。

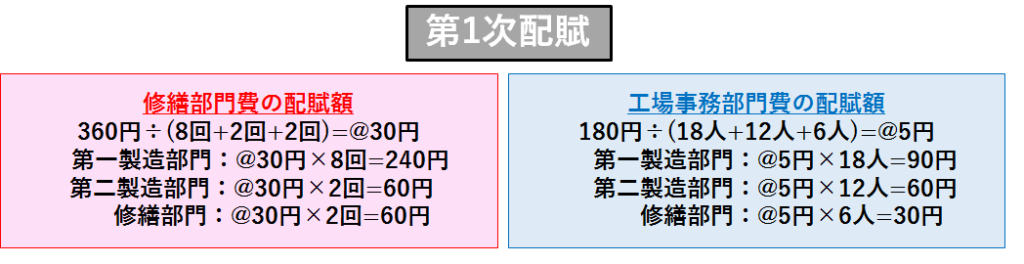

上図のように修繕部門費360円は、修繕回数の比(8回と2回)で分けて配賦します。

また、工場事務部門費180円は、従業員数の比(18人と12人)で分けて配賦します。

直接配賦法では、補助部門へのサービスの提供は無視します。

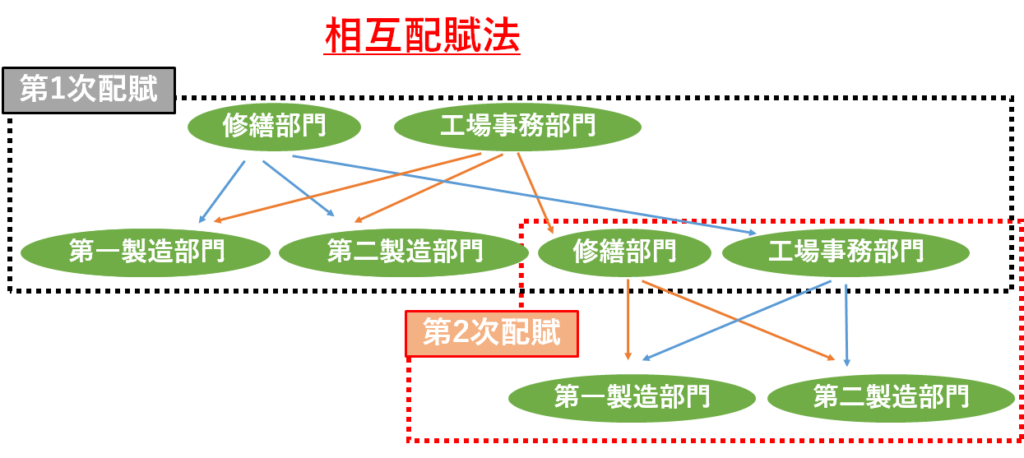

②相互配賦法

相互配賦法は、補助部門間のサービスのやり取りを考慮して、補助部門費を製造部門に配賦する方法です。

相互配賦法では、第1次配賦と第2次配賦の2回に分けて計算を行います。

・第1次配賦

第1次配賦では、自部門以外の補助部門にも補助部門費を配賦します。

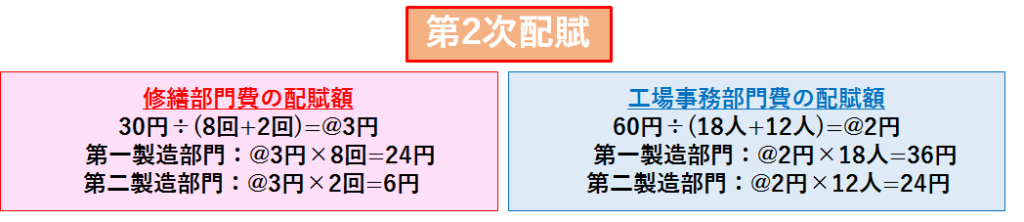

・第2次配賦

第2次配賦では、他の補助部門から配賦された補助部門費を製造部門のみに配賦します。

以上から、製造間接費部門別配賦表を記入すると次のようになります。

3. 製造間接費の各製造指図書への配賦

最後に、第3ステップです。

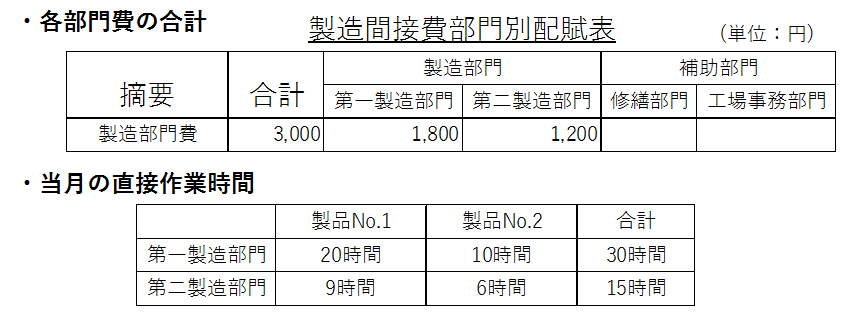

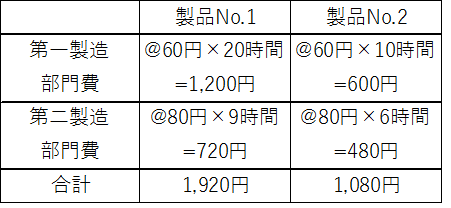

(例) 直接配賦法によって算定した製造部門費を、直接作業時間にもとづいて、各製造指図書に配賦する。

製造部門費の各製造指図書への配賦額は、各製造部門の配賦率を求め、それに配賦基準を掛けて計算します。

第一製造部門費の配賦率:1,800円/30時間=@60円

第二製造部門費の配賦率:1,200円/15時間=@80円

なお、勘定の流れは次のようになります。

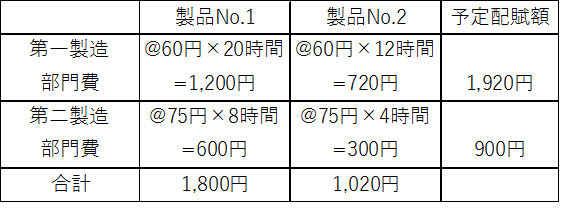

予定配賦率を用いる場合

これまでは、製造部門費の実際発生額を各製造指図書に配賦(実際配賦)しましたが、製造部門費に関しても予定配賦を行うことが出来ます。

予定配賦率の決定

・部門別予定配賦率の計算

部門別予定配賦率=各製造部門費予算額/基準操業度

(例) 当年度の年間予算と当月の実際直接作業時間は次のとおりである。

まず、部門別予定配賦率を求めます。

第一製造部門費の予定配賦率:21,600円÷360円=@60円

第二製造部門費の予定配賦率:13,500円÷180時間=@75円

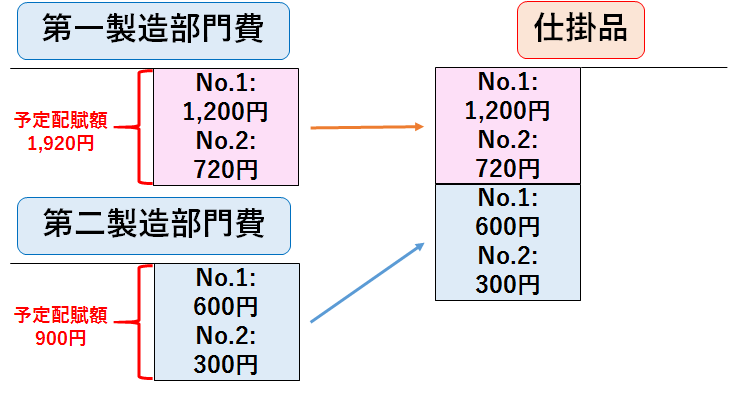

これに配賦基準(直接作業時間)を掛けて、部門別予定配賦額を計算します。

なお、勘定の流れは次のようになります。

月末の処理

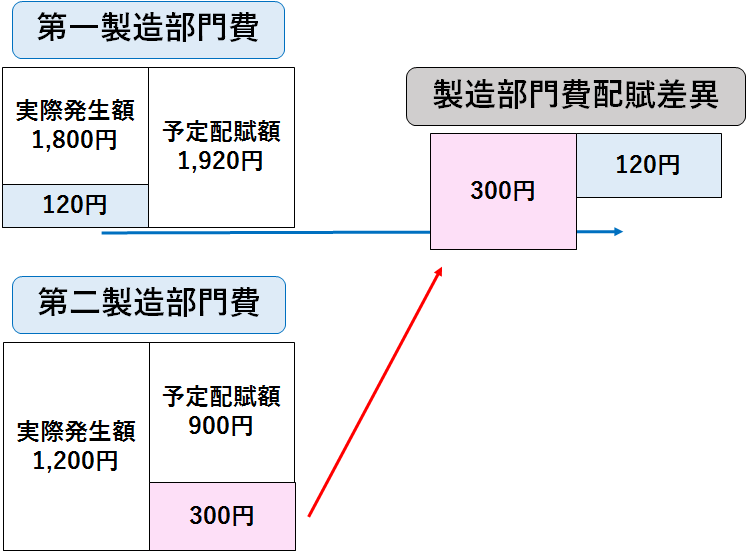

(例) 当月の製造部門費の実際発生額は、第一製造部門費が1,800円、第二製造部門費が1,200円であった。なお、製造部門費は予定配賦しており、第一製造部門費が1,920円、第二製造部門費が900円である。

(第一製造部門費)120 (製造部門費配賦差異)120

(製造部門費配賦差異)300 (第二製造部門費)300

製造部門費を予定配賦している場合には、予定配賦額と実際発生額に差額が生じます。

この差額は、製造部門費配賦差異として処理し、製造部門費勘定から製造部門費配賦差異勘定に振り替えます。

決算日の処理

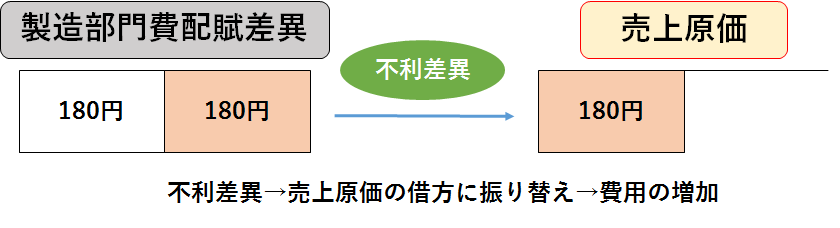

(例)製造部門費配賦差異180円(借方に計上)を売上原価勘定に振り替える。

(売上原価)180 (製造部門費配賦差異)180

月末ごとに計上された製造部門費配賦差異は、決算日に売上原価勘定に振り替えます。

今回はここまでです。お疲れさまでした。