個人が所得税や住民税を納めるのと同じように、会社も法人税や住民税、事業税を納める必要があります。

また、物の売買において消費税も発生します。

今回は、法人税等と消費税について解説します。

法人税等を中間申告、納付したとき

株式会社などの法人には、利益に対して法人税が課されます。

また、法人が支払うべき住民税や事業税も法人税と同じように課されます。

そこで、法人税・住民税・事業税は法人税、住民税及び事業税として処理します。

(法人税、住民税及び事業税は、法人税等で処理されることもあります。)

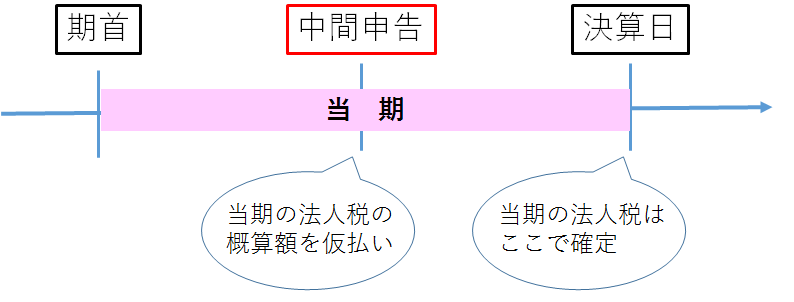

法人税は会社の利益に対して何%というように決まるので、決算にならないと金額は確定できません。

しかし、年1回の決算の会社では、会計期間の途中で半年分の概算額を申告し、納付しなければなりません。

これを中間申告と言います。

① A(株)(決算年1回、3月31日)は、法人税の中間納付を行い、税額100円を小切手を振り出して納付した。

(仮払法人税等)100 (当座預金)100

法人税等の中間申告・納付額はあくまでも概算額(確定していない)ので、仮払法人税等(資産)として処理します。

法人税等が確定したとき(決算時)

② 決算日において、法人税、住民税及事業税が210円と計算された。なお、この金額から中間納付額100円を差し引いた金額を未払分として計上した。

(法人税、住民税及び事業税)210 (仮払法人税等)100

(未払法人税等)110

決算日において、当期の法人税等の金額が確定した時は、借方に法人税、住民税及び事業税を計上します。

法人税、住民税及び事業税はその他に分類されます。

なお、法人税等の金額が確定したので、中間申告・納付時に計上した仮払法人税等(資産)を減らします。

また、確定した金額と仮払法人税等の金額の差額は、これから納付しなければならない金額なので、未払法人税等(負債)として処理します。

未払法人税等を納付したとき

決算日に確定した法人税等は、原則として決算日後2ヶ月以内に申告し、納付します。

この時の申告を、確定申告と言います。

未払法人税等を納付した時は以下の仕訳になります。

③ 未払法人税等110円を現金で納付した。

(未払法人税等)110 (現金)110

未払法人税等を納付した時は、未払法人税等(負債)を減らします。

課税所得の算定方法

課税所得とは

法人税等(法人税、住民税及び事業税)は、税法上の利益に税率を掛けて計算します。

この時の、「税法上の利益」を課税所得と言います。

<法人税等=課税所得×税率>

会計上の利益は収益から費用を差し引いて計算します。

税法上の利益(課税所得)は益金から損金を差し引いて計算します。

<会計上の利益=収益ー費用>

<税法上の利益(課税所得)=益金ー損金>

ここで注意して欲しいのが、「会計上の利益」≠「税法上の利益」です。

「会計上の利益」は、損益計算書の税引前当期純利益のことです。

なぜこのように、会計上の利益と税法上の利益が違っているのか。

これから解説していきます。

課税所得の計算過程

会計上の収益費用と税法上の益金損金の範囲はほとんど同じですが、中には分類が異なるものもあります。

したがって、会計上の利益と課税所得は必ずしも一致しないです。

そこで、会計上の利益とは別に、課税所得を計算する必要があります。

ただし、会計上の利益を「収益ー費用」で計算し、課税所得を「益金ー損金」で計算するわけではありません。

これでは二度手間になってしまうので、いったん算出した会計上の利益(税引前当期純利益)に調整を加えて、課税所得を計算します。

損金益金の算入不算入

税引前当期純利益に調整を加えて、課税所得を計算する上で重要な4つの言葉があります。

損金不算入、損金算入、益金不算入、益金算入です。

また、主な項目には次のようなものがあります。

課税所得の算出方法

(例) 税引前当期純利益(会計上の利益)は1,000円であった。次の資料に基づいて、課税所得を計算しなさい。

[資料] (ⅰ)損金不算入額:80円、(ⅱ)損金算入額:20円、(ⅲ)益金不算入額:60円、(ⅳ)益金算入額:40円

課税所得: 1,000+80ー20ー60+40=1,040円

(ⅰ) 損金不算入額

損金不算入額は、会計上は費用に計上されているが、税法上は損金とならない額です。

今回の80円は税引前当期純利益1,000円を計算する過程で、収益からマイナスされています。

しかし、損金不算入であるため、収益からのマイナスを取り消す必要があります。

したがって、損金不算入額は税引前当期純利益に加算します。

(ⅱ) 損金算入額

損金算入額は、会計上は費用に計上していないが、税法上は損金となる額です。

したがって、課税所得を計算する上で、損金算入額は税引前当期純利益から減算します。

(ⅲ) 益金不算入額

益金不算入額は、会計上は収益に計上されているが、税法上は益金とならない額です。

今回の60円は税引前当期純利益1,000円を計算する過程で、収益としてプラスされています。

しかし、益金不算入であるため、収益のプラスを取り消す必要があります。

したがって、益金不算入額は税引前当期純利益から減算します。

(ⅱ) 益金算入額

益金算入額は、会計上は収益に計上していないが、税法上は益金となる額です。

したがって、課税所得を計算する上で、益金算入額は税引前当期純利益から加算します。

法人税等の計算

上記のように計算した課税所得に、法人税等の税率(実効税率)を掛けて、法人税、住民税及び事業税の金額を計算します。

例えば、課税所得が1,040円で法人税等の税率(実効税率)が40%の場合には、法人税等の金額は次のようになります。

法人税等: 1,040円×40%=416円

消費税の処理

消費税の仕組み

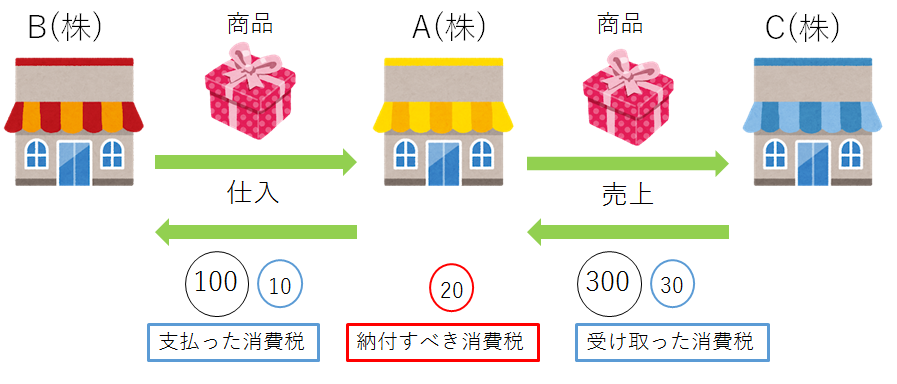

消費税は物やサービスに対して課される税金で、物を買った人やサービスを受けた人が負担します。

例えば、A(株)がB(株)から商品を仕入れ、税込価額110円(うち消費税10円)を支払い、この商品をC(株)に売り上げ、税込価額330円(うち消費税30円)を受け取ったとします。

この場合、A(株)は、受け取った消費税30円と支払った消費税10円の差額20円を税務署に納付することになります。

消費税を支払った時の仕訳

消費税の処理には、税抜方式と税込方式があります。

一般的に税抜方式で処理することが多いので、税込方式は最後に補足として説明します。

④ A(株)はB(株)より商品110円(税込価額)を仕入れ、代金は現金で支払った。なお、消費税率は10%である。

( 仕 入 )100 (現金)110

(仮払消費税)10

税抜方式で処理する場合、支払った消費税額は仕入価額に含めず、仮払消費税(資産)として処理します。

消費税を受け取った時の仕訳

⑤ 商品330円(税込価額)を売り上げ、代金は現金で受け取った。なお、消費税率は10%である。

(現金)330 ( 売 上 )300

(仮受消費税)30

税抜方式で処理する場合、受け取った消費税額は売上価額に含めず、仮受消費税(負債)として処理します。

決算時の仕訳

⑥ 決算につき、仮払消費税10円と仮受消費税30円を相殺し、納付額を決定する。なお、税抜方式で処理している。

(仮受消費税)30 (仮払消費税)10

(未払消費税)20

会社は支払った消費税と受け取った消費税の差額を税務署に納付します。

そこで、決算において仮払消費税(資産)と仮受消費税(負債)を相殺します。

なお、貸借差額は未払消費税(負債)または未収還付消費税(資産)として処理します。

⑦ 後日、消費税の確定申告をし、未払消費税20円を現金で支払った。

(未払消費税)20 (現金)20

消費税の確定申告をして、納付したときは未払消費税(負債)の減少として処理します。

税込方式の場合

・消費税を支払った時の仕訳

⑧ 商品110円(税込価額)を仕入れ、代金は現金で支払った。なお、消費税率は10%である。

(仕入)110 (現金)110・消費税を受け取った時の仕訳

⑨ 商品330円(税込価額)を売上げ、代金は現金で受け取った。なお、消費税率は10%である。

(現金)330 (売上)330・決算時の仕訳

⑩ 決算につき、支払った消費税10円と受け取った消費税30円を相殺し、納付額を決定する。なお、税込方式で処理している。

(租税公課)20 (未払消費税)20

決算日において、消費税の差額を未払消費税(負債)または未収還付消費税(資産)として処理します。

なお、相手科目は租税公課(費用)または雑益(収益)で処理します。

今回新たに出てきた勘定科目

・資産

仮払法人税等、仮払消費税、未収還付消費税

・負債

未払法人税等、仮受消費税、未払消費税

・純資産

ー

・費用

ー

・収益

雑益

・その他

法人税、住民税及び事業税(法人税等)