ここは、簿記2級のページです。

まず最初に、2級の勉強を始める前には当然、3級の勉強をしなければいけません。

ここで言う3級の勉強とは、3級の分野を100%理解するまでかというと、そうではありません。

3級と2級で被っている範囲はありますが、被っていない範囲もあります。

したがって、3級を学習して、理解度が60%くらいになれば2級の学習を始めても良いと思います。

また、3級では試験範囲が「商業簿記」だけだったのですが、2級では「商業簿記」と「工業簿記」の2つの分野を勉強する必要があります。

なので2級の解説は、商業簿記と工業簿記に分けて書いてあります。

商業簿記と工業簿記

商業簿記と工業簿記の違いについて簡単にまとめます。

・商業簿記…商品販売業を対象とした簿記

商業簿記の対象は、商品売買業です。

商品売買業とは、外部から商品を仕入れ、そのままの形で利益を付けて販売する業種のことです。

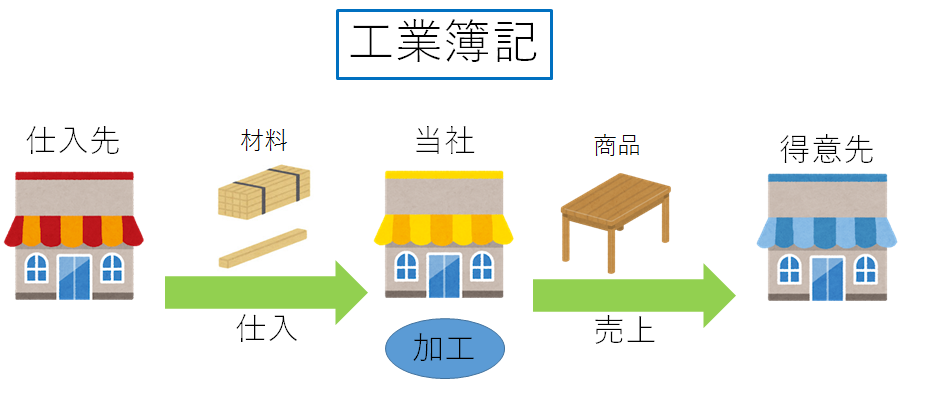

・工業簿記…製造業を対象とした簿記

工業簿記の対象は、製造業(メーカー)です。

製造業とは、外部から材料を仕入れ、加工して商品にして販売する業種のことです。

工業簿記では主に、原価の計算を行います。

材料を仕入れ、加工して商品にするまでにいくらかかったのかが原価です。

原価には材料費だけでなく、加工するために使った人件費や電気代なども含まれます。

以上が、最初に理解しておくべき商業簿記と工業簿記の違いになります。

商業簿記と工業簿記のどちらが難しいか気になる人もいるとは思いますが、正直人それぞれだと思います。

ただ、工業簿記の考え方が馴染みないので少し難しく感じるかもしれません。

でもここでは、工業簿記についても丁寧に解説するので焦らずに理解してください。