株主資本等変動計算書は、純資産の変動を表す財務諸表で、株主資本および評価・換算差額等について記載してあります。

純資産の項目ごとに、当期首残高、当期変動額、当期末残高が示されています。

株主資本等変動計算書は英語で「Statements of Shareholder’s Equity」といい、「S/S」と略されることもあります。

株主資本等変動計算書の形式

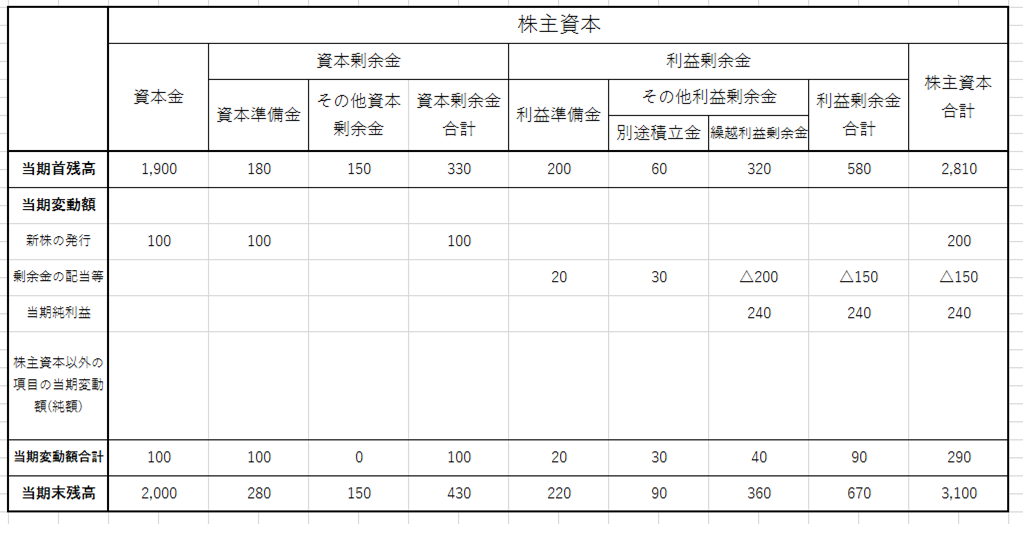

株主資本等変動計算書の形式は次の通りです。

なお画像の大きさの関係上、2枚に分けていますが、株主資本等変動計算書は横に長い1枚の書類であると認識してください。

株主資本の横に評価・換算差額等が繋がって記載されており、これらについて当期首残高、当期変動額、当期末残高が書いています。

当期首残高

まず各項目の当期首残高について、当期首での残高を記入します。

当期変動額

当期変動額の記入については次の通りです。

・株主資本

変動の要因ごと(新株の発行、剰余金の配当、当期純利益など)に分けて記載します。

・評価・換算差額等

要因ごとに分けずに、純額で記載します。

また、純資産が減少したときは金額の前に「△」を付けます。

次で株主資本等変動計算書の記入例について確認していきます。

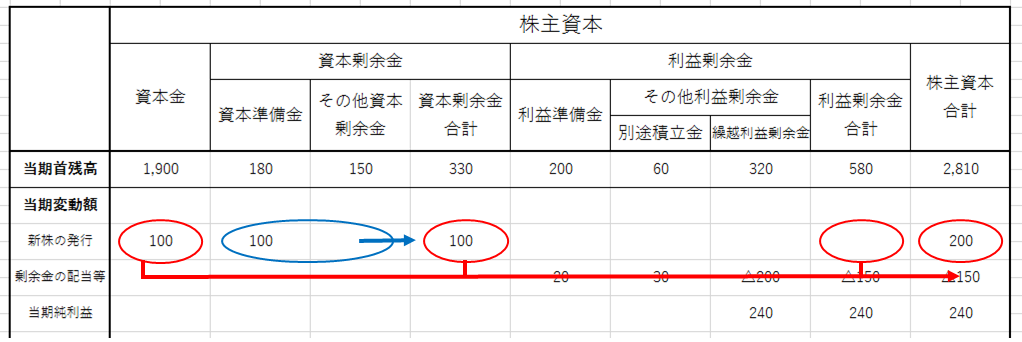

(1)新株を発行し、以下の仕訳を行った。

(当座預金)200 (資本金)100

(資本準備金)100

※当座預金に関しては、純資産の項目ではないため、株主資本等変動計算書には記載しません。

(2)剰余金の配当をした際、以下の仕訳を行った。

(繰越利益剰余金)200 (未払配当金)150

(利益準備金)20

(別途積立金)30

※未払配当金に関しては、純資産の項目ではないため、株主資本等変動計算書には記載しません。

また今回の仕訳で、借方に繰越利益剰余金が出てきています。

これは繰越利益剰余金が減少していることを意味するので、株主資本等変動計算書には△200と記載します。

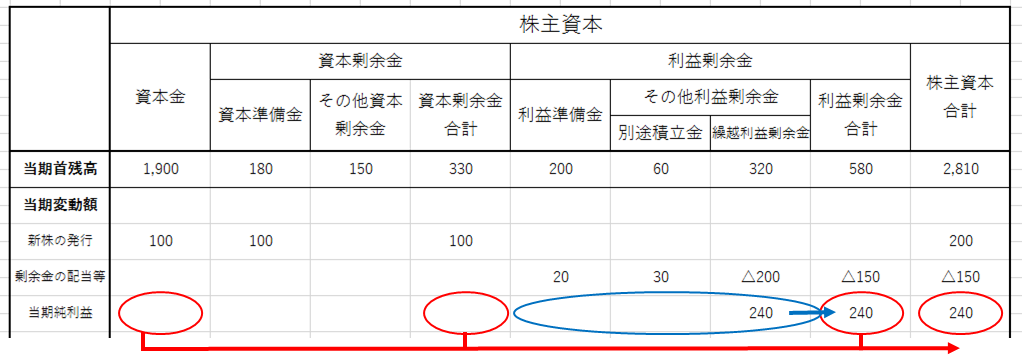

(3)決算日につき、当期純利益を計算し、以下のように仕訳を行った。

(損益)240 (繰越利益剰余金)240

※損益に関しては、純資産の項目ではないため、株主資本等変動計算書には記載しません。

(4)その他有価証券について、以下の仕訳で評価替えを行った。

(その他有価証券)10 (その他有価証券評価差額金)10

その他有価証券評価差額金は株主資本以外の項目なので、当期変動額を純額で記載します。

当期末残高

最後に上から下、左から右に足し合わせ、記入すべき合計額を計算します。

そして、当期首残高に当期変動額合計を加減して、当期末残高を計算します。

今回はここまでです。お疲れさまでした。