製品を作るには、第一に材料が必要です。

まずは工業簿記における材料費について解説していきます。

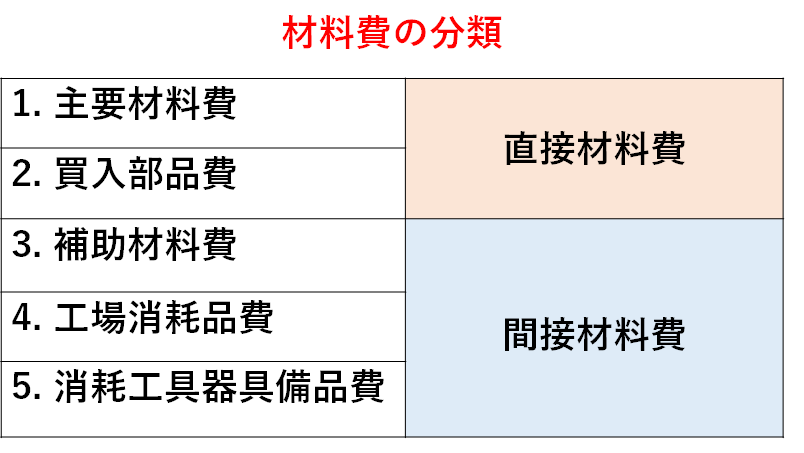

材料費の分類

購入した材料のうち、製品を作るために消費した金額を材料費と言います。

材料費は次の5つに分類されます。

「主要材料費、買入部品費、補助材料費、工場消耗品費、消耗工具器具備品費」

1. 主要材料費

木製スピーカーの本体となる木材や、金属製ロッカーの本体である鉄など、製品の本体を構成する材料を主要材料と言い、その消費額を主要材料費と言います。

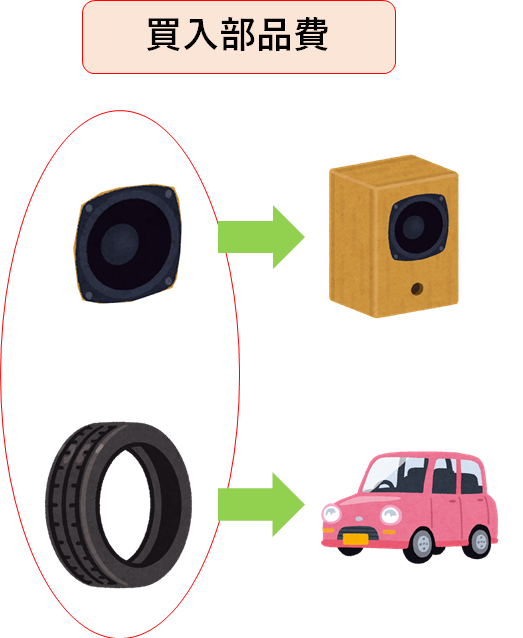

2. 買入部品費

スピーカーに取り付ける音を出す部分や、自動車に取り付けるタイヤなど、外部から購入してきてそのまま取り付ける部品を買入部品と言い、その消費額を買入部品費と言います。

3. 補助材料費

ボンドや絵の具など、製品を作るために補助的に使われる材料を補助材料と言い、その消費額を補助材料費と言います。

4. 工場消耗品費

石鹸や軍手など、工場で製品を製造するために補助的に使われる消耗品を工場消耗品と言い、その消費額を工場消耗品費と言います。

5. 消耗工具器具備品費

定規やドライバー、とんかちなど工場で短い期間で使用される少額の器具や備品を消耗工具器具備品と言い、その消費額を消耗工具器具備品費と言います。

なお、これらの材料費のうち、主要材料費と買入部品費は直接材料費に分類されます。

どの製品にいくら使ったのかが明確にわかるためです。

一方で、補助材料費と工場消耗品費と消耗工具器具備品費は、製品ごとの金額が明確ではないため間接材料費に分類されます。

材料を購入、消費した時

材料を購入した時

材料を購入したときは、材料自体の金額(購入代価)に引取運賃などの材料の購入にかかった付随費用(材料副費)を加算した金額を、材料の購入原価として処理します。

・購入原価の計算

「材料の購入原価=購入代価+付随費用(材料副費)」

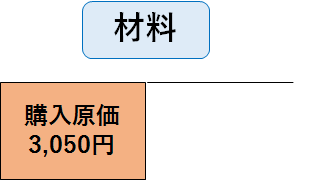

① 木材20枚(@150円)を購入し、代金は掛けとした。なお、運送会社に対する引取運賃50円は現金で支払った。

(材料)3,050 (買掛金)3,000

(現金)50

材料を購入したときは、材料(資産)の増加として処理します。

また、購入した材料を購入先に返品した時の仕訳は、商品の返品と同様の処理をします。

掛けで購入した材料を100円分返品したときは次の仕訳を行います。

(買掛金)100 (材料)100

材料を消費した時

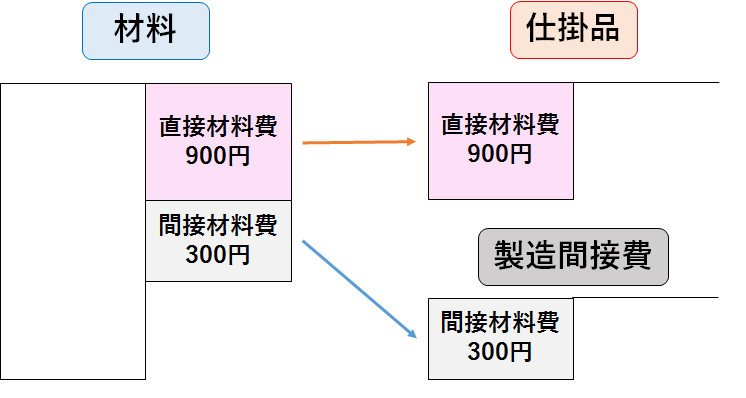

「⓪工業簿記の基礎」の原価計算の流れで簡単に説明したように、直接材料を消費したときは材料勘定から仕掛品勘定、間接材料を消費したときは材料勘定から製造間接費勘定に振り替えます。

なお直接材料とは、製品の本体用など、メインで使用した材料のことです。

間接材料とは、破損した製品の補修用など、サブで使用した材料のことです。

② 材料1,200円を消費した。なお、このうち900円は直接材料として、300円は間接材料として消費したものである。

(仕 掛 品)900 (材料)1,200

(製造間接費)300

直接材料は、材料(資産)を減らして、仕掛品(資産)を増やします。

間接材料は、材料(資産)を減らして、製造間接費(費用)を増やします。

材料費の計算

材料費は次の式で計算できます。

「材料費=消費単価×消費数量」

消費単価:使った材料の単価

消費数量:使った材料の数量

材料費の計算には、消費単価と消費数量の決定が必要です。

消費単価と消費数量の求め方について順番に解説していきます。

消費単価の求め方

同じ材料でも、購入時期や購入先が違えば、購入単価が異なります。

この時、使った材料の単価は購入した材料のどの単価を用いればよいのでしょうか。

消費単価の決定には、先入先出法と総平均法の2通りあります。

次の例を参考にして、2通りの方法で材料費を計算してみましょう。

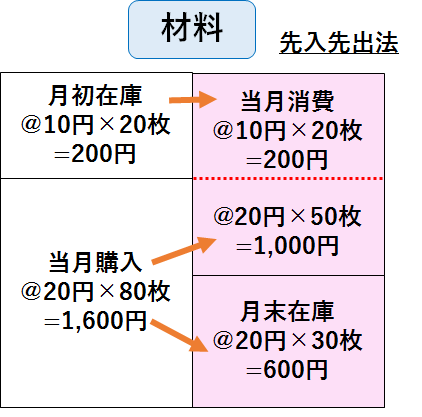

(例) 当月、直接材料として木材70枚を消費した。なお、月初材料は20枚(@10円)、当月材料購入量は80枚(@20円)である。

・先入先出法

先入先出法とは、先に購入した材料を先に消費したと仮定して、材料の消費単価を決定する方法です。

今回の例では、20枚は月初分(@10円)、50枚は当月購入分(@20円)を消費したと仮定して材料費を計算します。

<材料費の計算(先入先出法)>

材料費(70枚分)=@10円×20枚+@20円×50枚=1,200円

・総平均法

総平均法とは、一定期間に購入した材料の合計購入価額を合計数量で割って平均単価を求め、この平均単価を用いて材料の消費単価を決定する方法です。

<材料費の計算(総平均法)>

1. 平均単価=(@10円×20枚+@20円×80枚)/(20枚+80枚)=@18円

2. 材料費(70枚分)=@18円×70枚=1,260円

消費数量の求め方

続いて、当月に何枚の材料を消費したかという消費数量の計算です。

材料の消費数量の決定には、継続記録法と棚卸計算法の2通りあります。

・継続記録法

継続記録法とは、材料の購入と消費のたびに、材料元帳に記入し、常に材料の在庫数量を把握する方法です。

いちいち記録するのが大変ですが、月末に棚卸しを行うことで、棚卸減耗を把握することが出来るというメリットがあります。

・棚卸計算法

棚卸計算法とは、材料を購入したときだけ材料元帳に記入し、購入記録と月末の実地棚卸数量から消費数量を計算する方法です。

記録の手間は少ないですが、棚卸減耗を把握することが出来ないというデメリットがあります。

棚卸減耗が生じた時

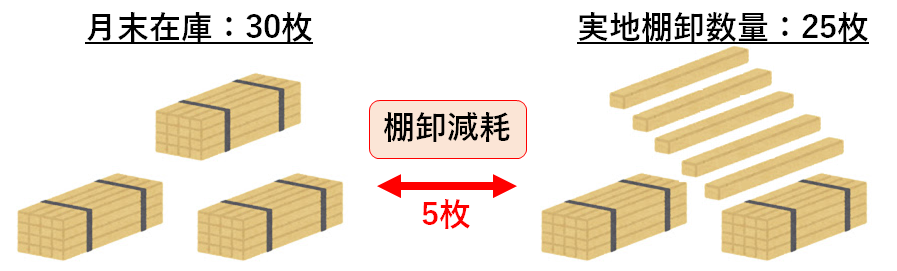

材料の移動中に意図せず発生した破損や紛失などが原因で、帳簿棚卸数量と実地棚卸数量が異なることがあります。

この時の差を棚卸減耗と言い、棚卸減耗の金額を棚卸減耗費と言います。

「棚卸減耗費=帳簿有高ー実際有高」

③ 月末における材料の帳簿棚卸数量は30枚(@18円)であるが、実地棚卸数量は25枚であった。なお、棚卸減耗は正常なものである。

(製造間接費)90 (材料)90

今回の例では、30枚あるはずの材料が25枚しかなかったので、その差額を棚卸減耗として材料の帳簿価額を減らします。

・棚卸減耗費の計算

@18円×(30枚ー25枚)=90円

なお、棚卸減耗の処理は、正常なものか異常なものかで処理が異なります。

2級では正常な棚卸減耗のみ扱いますが、1級では異常な棚卸減耗が出てきます。

正常な(通常生じうる程度の)棚卸減耗の場合は、製造間接費として処理します。

ちなみに、異常な棚卸減耗(盗難や火災など大量に材料がなくなっている時)は、非原価項目として処理します。

材料の予定消費単価

材料は、購入先や購入時期によって購入単価が異なることがあります。

同じ材料でも材料単価が違ってしまうので、予定消費単価を用いることがあります。

材料を消費した時の処理

総平均法で材料の消費単価を計算している場合、一定期間が終わらなければ消費単価の計算ができず、材料費の計算に遅れが発生してしまいます。

そこで、実際の購入単価に代えて、事前に決められた単価(予定消費単価)を用いて、材料費を計算する方法があります。

「材料費(予定消費額)=予定消費単価×実際消費数量」

④ 当月、直接材料として80枚を消費した。なお、予定消費単価は@15円である。

(仕掛品)1,200 (材料)1,200

月末の処理

予定消費単価を用いて材料の予定消費額を計算した場合でも、月末に実際消費額を計算します。

これは、予定消費額と実際消費額を比較して、これらの差異を把握するためです。

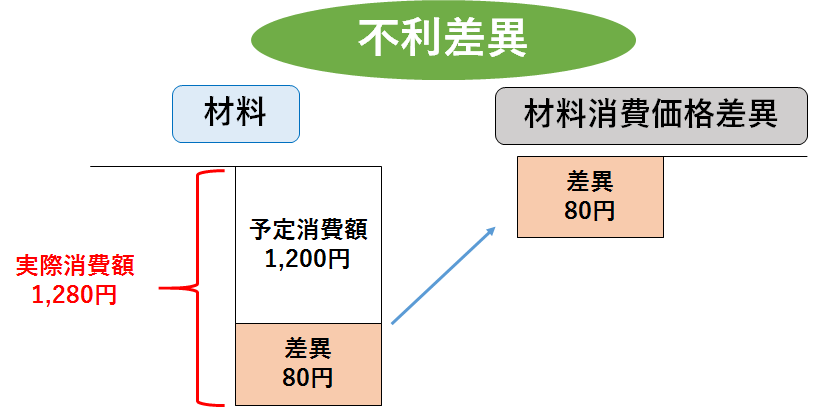

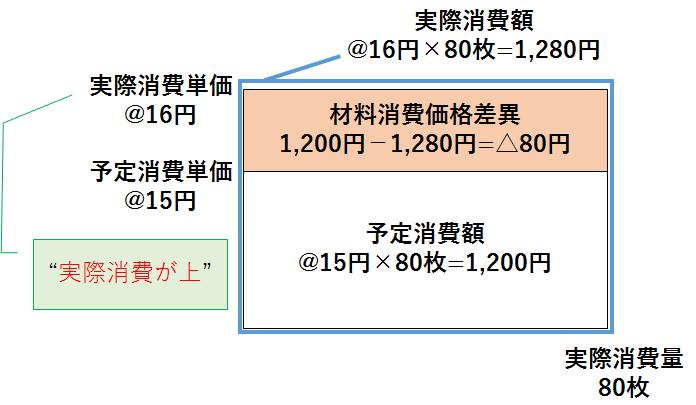

⑤ 当月の直接材料の実際消費額は1,280円(@16円×80枚)であった。なお、予定消費額は1,200円(@15円×80枚)で計算している。

(材料消費価格差異)80 (材料)80

今回の例では、実際消費額1,280円に対し、予定消費額1,200円で計上しています。

この時、実際よりも材料の消費額が少なく計上されているので、差額80円だけ、材料の消費を増やします。

また、相手科目は材料消費価格差異という勘定科目で処理します。

なお、今回の材料消費価格差異は、予定していたよりも多くの材料費がかかったことを意味します。

これは、会社としては嬉しくない状態です。

このような差異を、不利差異と言います。

「予定消費額<実際消費額の時…、不利差異(借方差異)」

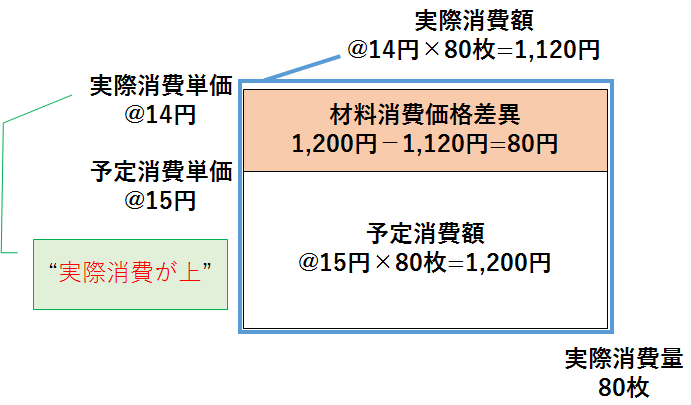

実際消費額と予定消費額の関係を次のようなボックス図で表すことがあります。

ボックス図の書き方としては、縦軸に消費単価、横軸に実際消費量を記入します。

また、実際消費単価は上に、予定消費単価は下に記入します。

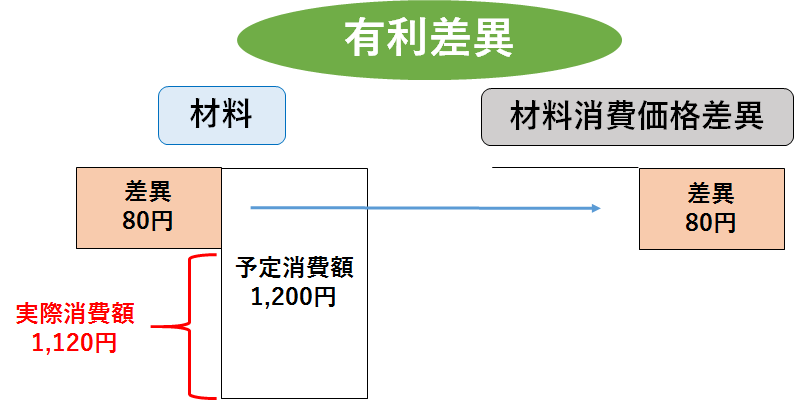

⑥ 当月の直接材料の実際消費額は1,120円(@14円×80枚)であった。なお、予定消費額は1,200円(@15円×80枚)で計算している。

(材料)80 (材料消費価格差異)80

今回の例では、実際消費額1,120円に対し、予定消費額1,200円で計上しています。

この時、実際よりも材料の消費額が多く計上されているので、差額80円だけ、材料の消費を減らします。

相手科目は材料消費価格差異です。

なお、今回の材料消費価格差異は、予定していたよりも少ない材料費で済んだことを意味します。

これは、会社としては嬉しい状態です。

このような差異を、有利差異と言います。

「予定消費額<実際消費額の時…、有利差異(貸方差異)」

ボックス図では同じように、実際消費単価は上に、予定消費単価は下に記入します。

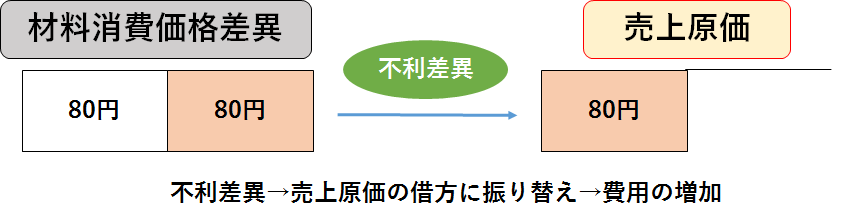

決算日の処理

月末に計上した材料消費価格差異は、決算日にその残高を売上原価勘定に振り替えます。

⑦ 決算日につき、材料消費価格差異80円(借方に計上)を売上原価勘定に振り替える。

(売上原価)80 (材料消費価格差異)80

今回の例は不利差異です。

借方に計上されている材料消費価格差異を減らすために、貸方に材料消費価格差異を記入します。

借方は売上原価で処理します。

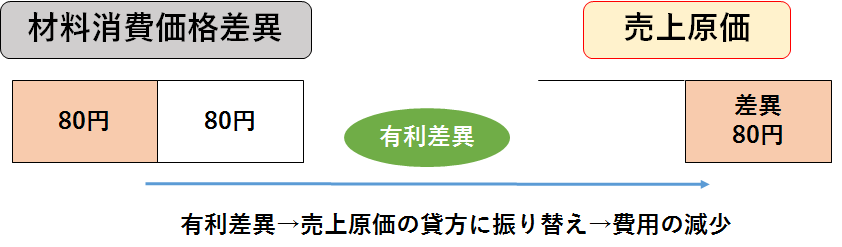

⑧ 決算日につき、材料消費価格差異80円(貸方に計上)を売上原価勘定に振り替える。

(材料消費価格差異)80 (売上原価)80

今回の例は有利差異です。

貸方に計上されている材料消費価格差異を減らすために、借方に材料消費価格差異を記入します。

貸方は売上原価で処理します。

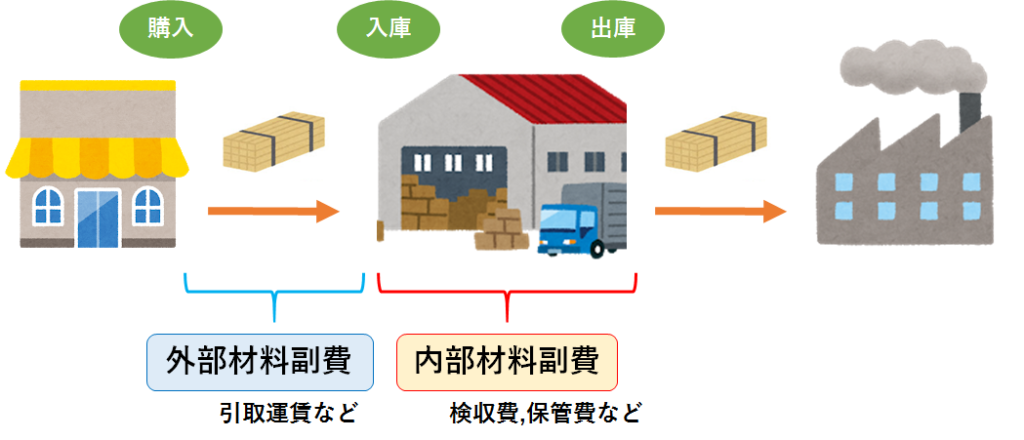

材料副費

材料副費の種類

材料の購入から出庫までにかかった費用を材料副費と言います。

材料副費には次の2種類があります。

・外部材料副費…購入してから倉庫に入庫するまでにかかった費用(引取運賃など)

・内部材料副費…入庫してから出庫するまでにかかった費用(検収費,保管費など)

材料副費の予定配賦

①の例で学習したように、材料副費は材料の購入原価に含めて処理します。

このとき、「購入代価の何%を材料副費として処理する」などのように、実際にかかった金額ではなく、予定配賦率を用いて材料副費を計算することがあります。

次の例で確認してみましょう。

⑨ 材料1,000円を購入し、代金は掛けとした。なお、材料副費については購入代価の2%を予定配賦する。

(材料)1,020 (買掛金)1,000

(材料副費)20

今回はここまでです。お疲れさまでした。

次回は労務費について解説します。