今回は総合原価計算の3回目です。

ここでは、仕損品の処理や材料の追加投入時の総合原価計算について説明します。

仕損と減損

一般的に、工場では製品の出荷前に、製品が規格通りに完成しているかどうかチェックします。

この時、製造中に失敗し、不合格品となるような製品が生じます。

この不合格品を仕損品と言い、仕損品が生じることを仕損の発生と言います。

また、水分を加熱すると一部が蒸発して原料が減るように、原料が目減りしてしまうことを減損と言います。

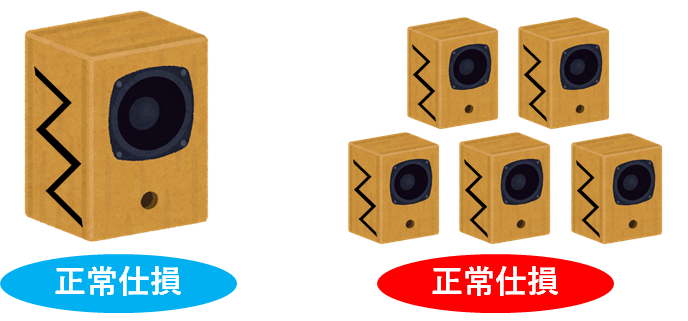

正常仕損(減損)と異常仕損(減損)

製品を製造するときに、多少の仕損や減損は仕方のないことです。

このように、通常生じる範囲内での仕損や減損を正常仕損または正常減損と言います。

一方で、通常生じる範囲を超えて発生した仕損や減損を異常仕損または異常減損と言います。

なお、異常仕損や異常減損の処理は1級の範囲なのでここでは省略します。

仕損や減損は発生点が重要

正常仕損や正常減損にかかった費用は、製造原価に含めて処理します。

これは正常仕損や正常減損が、製品の製造の際に避けられないものであるからです。

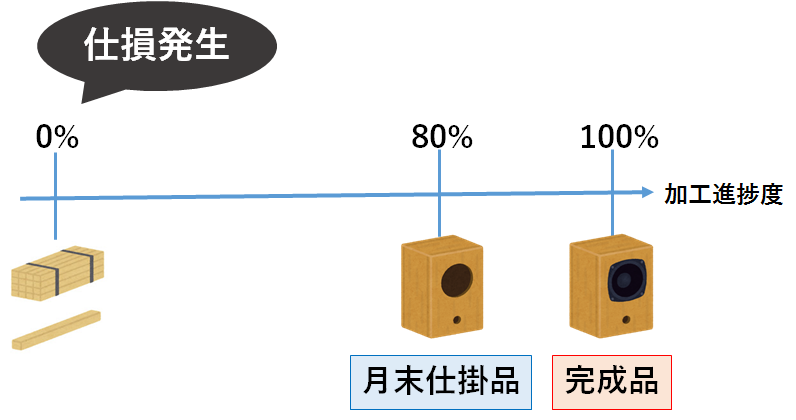

この時、仕損や減損が月末仕掛品の進捗度よりも前に生じたか、後に生じたかで計算の仕方が異なります。

仕損や減損の発生点が重要であることを知っておいてください。

仕損の処理

仕損の処理について、仕損の発生点に関して2つの場合に分けて解説します。

仕損の発生点が、

1. 月末仕掛品の加工進捗度よりも後の時

2. 月末仕掛品の加工進捗度よりも前の時

順番に確認していきましょう。

1. 月末仕掛品の加工進捗度よりも後の時

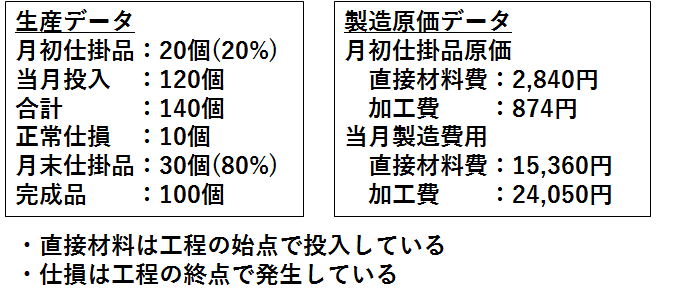

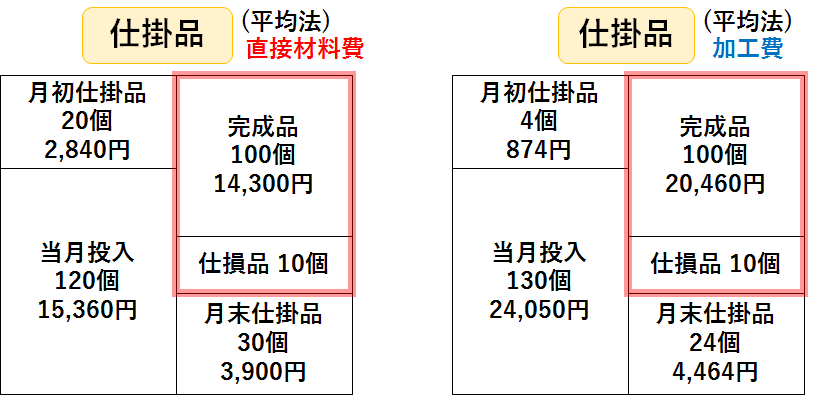

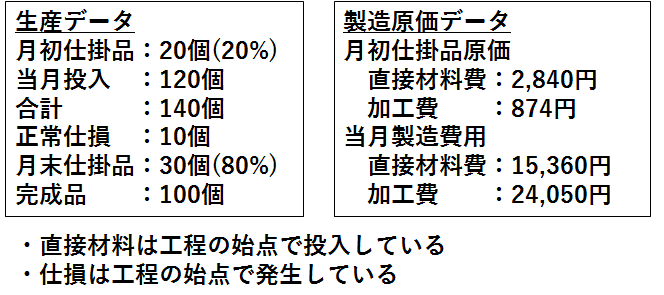

(例1) 次の資料を参考にして、平均法により月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。

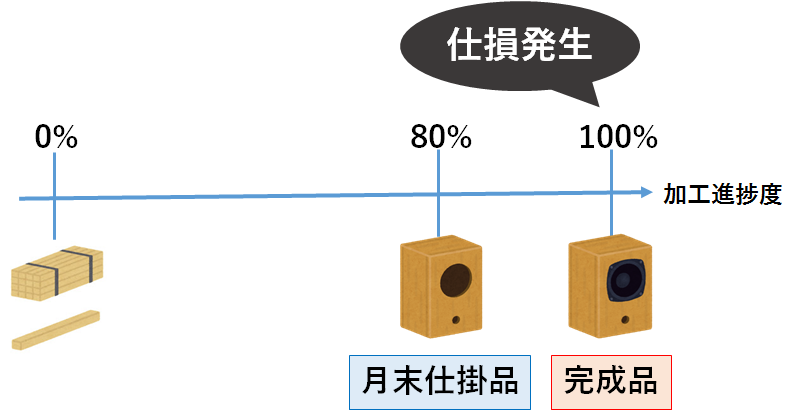

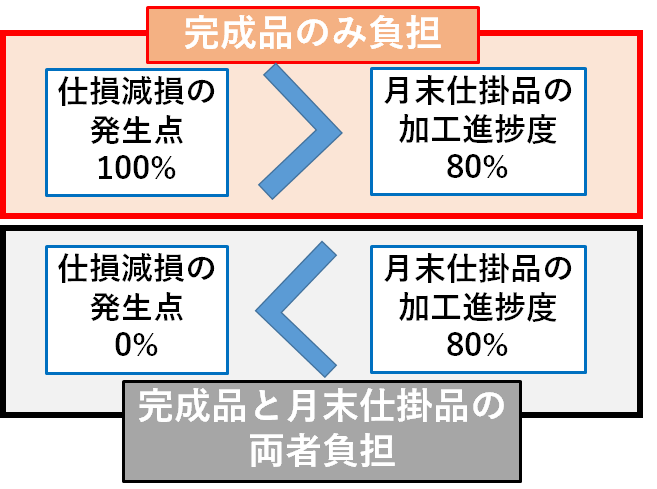

今回の例では、工程の終点(加工進捗度100%)で仕損が発生しています。

このように正常仕損が月末仕掛品の加工進捗度(80%)よりも後で発生した場合、月末仕掛品からは仕損が生じていないことになります。

そこで、この場合は正常仕損の原価を完成品原価に含めて処理します。

・直接材料費

平均単価:(2,840円+15,360円)÷140個=@130円

月末仕掛品原価:@130円×30個=3,900円

完成品原価:@130円×110個=14,300円

・加工費

平均単価:(874円+24,050円)÷134個=@186円

月末仕掛品原価:@186円×24個=4,464円

完成品原価:@186円×110個=20,460円

以上から、月末仕掛品原価、完成品原価、完成品単位原価を求めると次のようになります。

月末仕掛品原価:3,900円+4,464円=8,364円

完成品原価:14,300円+20,460円=34,760円

完成品単位原価:34,760円÷100個=@347.6円

このように、正常仕損費を完成品原価に含めて処理することを、完成品のみ負担と言います。

【参考】仕損品に評価額がある場合

仕損品の中にはある程度の金額で売れるものもあります。

この仕損品の売却金額を仕損品評価額と言います。

この場合の正常仕損費は、仕損品の原価から仕損品評価額を差し引いた金額です。

正常仕損費=仕損品の原価-仕損品評価額上記の(例1)において、仕損品に1個あたり@16円の売却価値があった時を考えます。

仕損品評価額は160円(10個×@16円)となります。

したがって、完成品原価は34,760円-160円=34,600円となります。

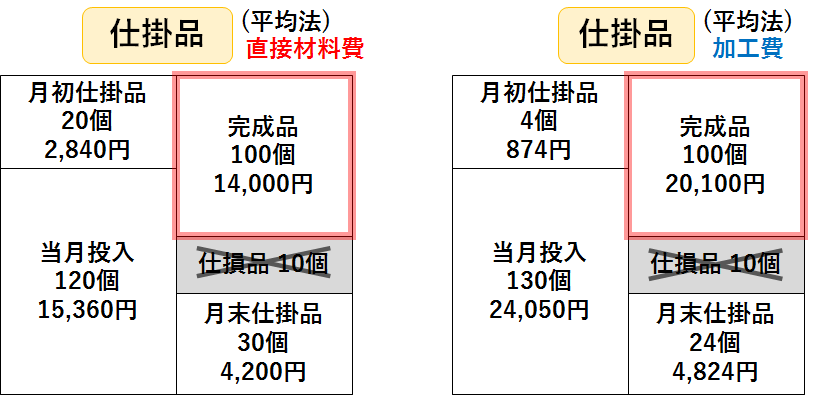

2. 月末仕掛品の加工進捗度よりも前の時

(例2) 次の資料を参考にして、平均法により月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。

今回の例では、工程の始点(加工進捗度0%)で仕損が発生しています。

このように正常仕損が月末仕掛品の加工進捗度(80%)よりも前で発生した場合、月末仕掛品は仕損の発生点を通過しています。

そこで、この場合は正常仕損にかかった原価(正常仕損費)を完成品と月末仕掛品の両方に負担させます。

具体的な計算方法としては、仕損品10個は無かったものとして、月初仕掛品原価と当月製造費用を完成品100個と月末仕掛品30個(加工費は24個)の割合で配分します。

・直接材料費

平均単価:(2,840円+15,360円)÷130個=@140円

月末仕掛品原価:@140円×30個=4,200円

完成品原価:@140円×100個=14,000円

・加工費

平均単価:(874円+24,050円)÷124個=@201円

月末仕掛品原価:@201円×24個=4,824円

完成品原価:@201円×100個=20,100円

以上から、月末仕掛品原価、完成品原価、完成品単位原価を求めると次のようになります。

月末仕掛品原価:4,200円+4,824円=9,024円

完成品原価:14,000円+20,100円=34,100円

完成品単位原価:34,100円÷100個=@341円

このように、正常仕損費を完成品と月末仕掛品に分けて負担させることを、両者負担と言います。

なお、今回の例1や例2のように、正常仕損品にかかった原価(正常仕損費)を個別に計算せずに、完成品や月末仕掛品に直接負担させる方法を、度外視法と言います。

非度外視法という計算方法もありますが、これは1級の範囲なのでここでの解説は省略します。

材料の追加投入

これまでの直接材料は全て、工程の始点で投入されることを前提に計算していました。

しかし、いかなる製品においても材料全てを工程の始点に投入するとは限りません。

材料を工程の途中で追加することを、材料の追加投入と言います。

なお、材料の追加投入の処理は、材料の投入時点によって異なります。

材料の追加投入の処理

材料の追加投入の処理について、投入時点に関して3つの場合に分けて解説します。

1. 工程の終点で材料を追加投入する時

2. 工程の途中で材料を追加投入する時

3. 工程を通じて平均的に材料を追加投入する時

順番に確認していきましょう。

1. 工程の終点で材料を追加投入する時

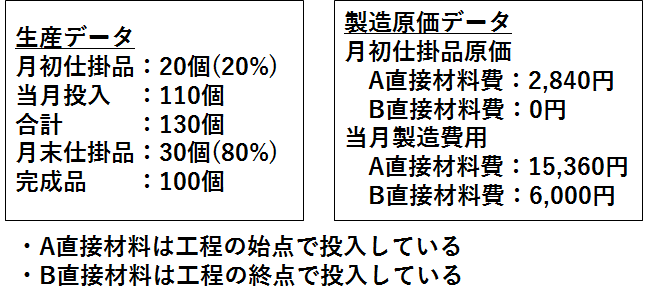

(例3) 次の資料を参考にして、平均法により月末仕掛品原価、完成品原価に含まれるA直接材料費とB直接材料費を計算しなさい。

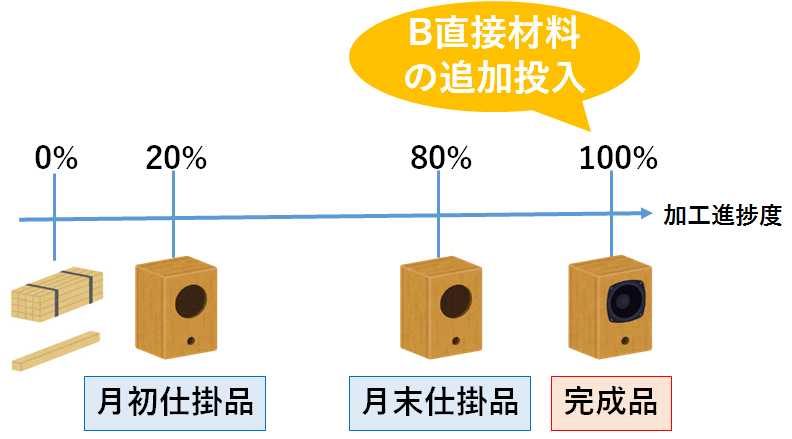

今回の例3のように、工程の終点(加工進捗度100%)で材料を追加投入する場合、月初仕掛品(加工進捗度20%)と月末仕掛品(加工進捗度80%)は材料の追加投入点を通過していません。

この場合、B材直接材料は完成品を作るためだけに作られたことになるので、B直接材料費は全額、完成品の原価に含めます。

この時、月初仕掛品と月末仕掛品には、B直接材料は使われていないので、数量はそれぞれ0個として計算します。

・A直接材料費

平均単価:(2,840円+15,360円)÷130個=@140円

月末仕掛品原価:@140円×30個=4,200円

完成品原価:@140円×100個=14,000円

・B直接材料費

平均単価:(0円+6,000円)÷100個=@60円

月末仕掛品原価:@60円×0個=0円

完成品原価:@60円×100個=6,000円

以上から、月末仕掛品原価、完成品原価に含まれるA直接材料費とB直接材料費を求めると次のようになります。

月末仕掛品原価:4,200円(A直接材料費:4,200円、B直接材料費:0円)

完成品原価:20,000円(A直接材料費:14,000円、B直接材料費:6,000円)

2. 工程の途中で材料を追加投入する時

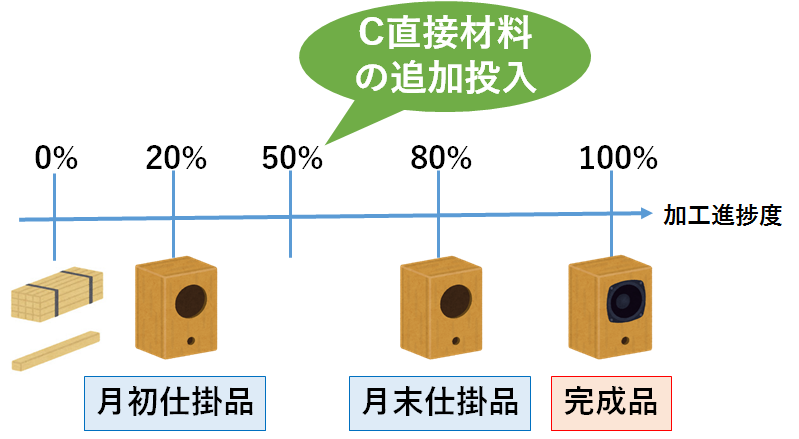

(例4) 次の資料を参考にして、平均法により月末仕掛品原価、完成品原価に含まれるC直接材料費を計算しなさい。

工程の途中で材料を追加投入する場合は、加工進捗度を比較して、追加材料が月初仕掛品や月末仕掛品に使われているかどうかを考えます。

今回の例4のように、材料の追加投入が加工進捗度50%の場合、月初仕掛品(加工進捗度20%)にはC直接材料は使われていませんが、月末仕掛品(加工進捗度80%)にはC直接材料は使われています。

この場合、C直接材料を完成品(100個)と月末仕掛品(30個)に配分します。

・C直接材料費

平均単価:(0円+5,200円)÷130個=@40円

月末仕掛品原価:@40円×30個=1,200円

完成品原価:@40円×100個=4,000円

以上から、月末仕掛品原価、完成品原価に含まれるC直接材料費を求めると次のようになります。

月末仕掛品原価:1,200円(C直接材料費:1,200円)

完成品原価:4,000円(C直接材料費:4,000円)

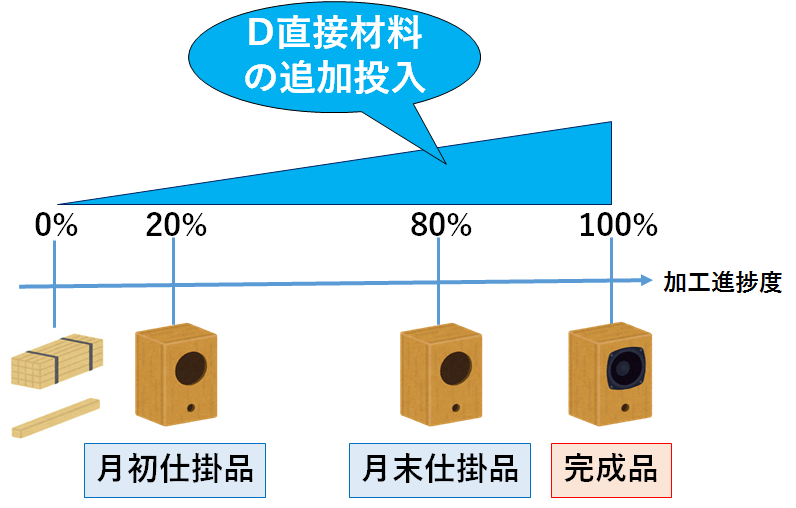

3. 工程を通じて平均的に材料を追加投入する時

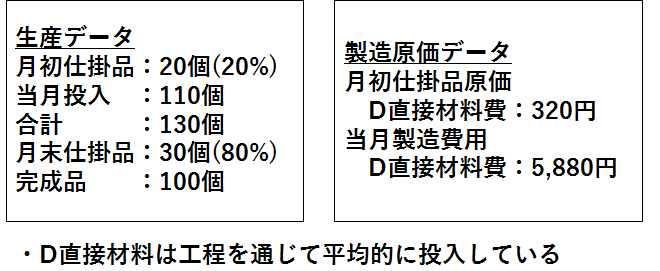

(例5) 次の資料を参考にして、平均法により月末仕掛品原価、完成品原価に含まれるD直接材料費を計算しなさい。

材料を工程を通じて平均的に追加投入する場合は、加工進捗度が進めば進むほど、直接材料費が多く発生することになります。

これは加工費の発生の仕方によく似ています。

したがって、加工費の計算と同様に、加工進捗度を考慮した生産データに基づいて計算します。

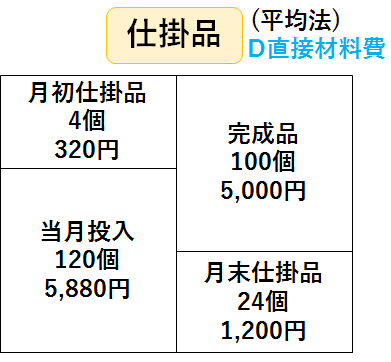

・D直接材料費

平均単価:(320円+5,880円)÷124個=@50円

月末仕掛品原価:@50円×24個=1,200円

完成品原価:@50円×100個=5,000円

以上から、月末仕掛品原価、完成品原価に含まれるC直接材料費を求めると次のようになります。

月末仕掛品原価:1,200円(D直接材料費:1,200円)

完成品原価:5,000円(D直接材料費:4,000円)

【参考】副産物とは

主製品を製造する際に、ついでに生産される経済的価値の低い製品を副産物と言います。

副産物が発生した場合、副産物の価値(評価額)を見積もり、主製品の製造原価から控除します。・副産物がそのまま売却できる場合

評価額=見積売却価額-副産物の販売費など・副産物を加工してから売却する場合

評価額=見積売却価額-(加工費+副産物の販売費など)

今回はここまでです。お疲れさまでした。