工場が小さなうちは、日々の取引は本社でのみ記帳します。

しかし、工場の規模が大きくなると、工場でも帳簿をつける必要が出てきます。

今回は、本社工場会計について解説します。

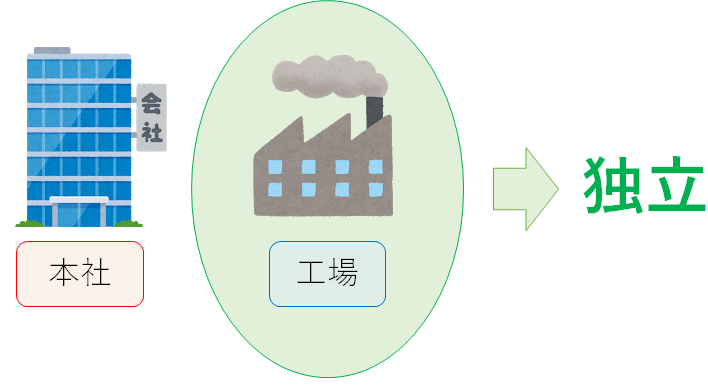

工場会計の独立

工場の規模が大きくなれば、本社から工場の会計を独立させることがあります。

これを工場会計の独立と言います。

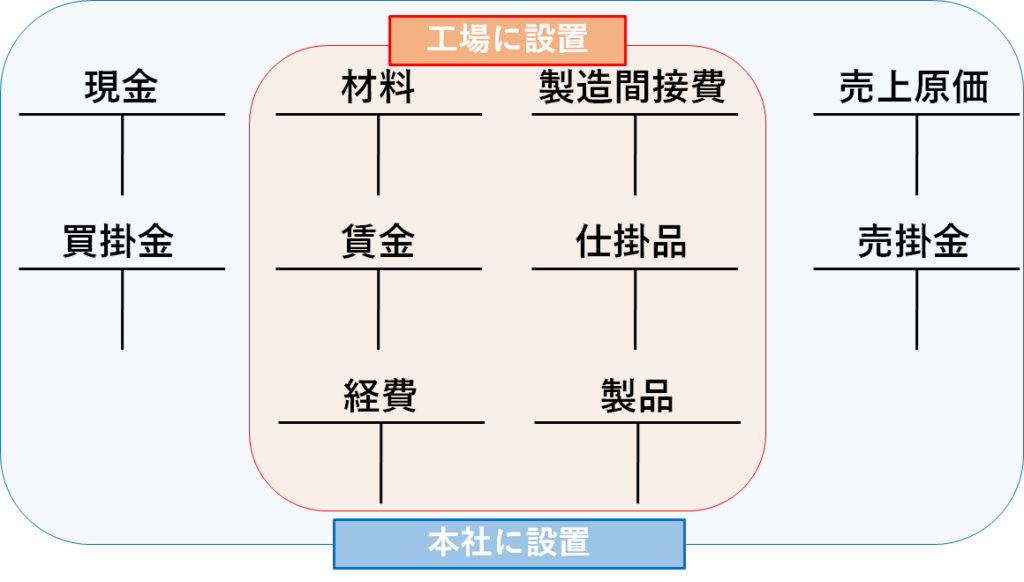

このとき、材料、賃金、経費、製造間接費、仕掛品、製品などの製造に関する勘定を本社の帳簿から抜き取り、工場の帳簿に移して、工場でこれらの取引を記入します。

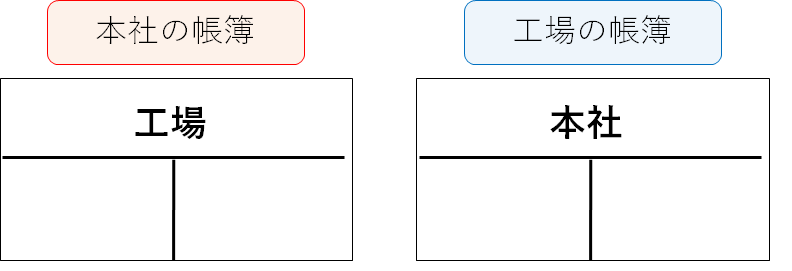

工場会計が独立している時、本社と工場間の取引は、本社側では工場勘定を、工場側では本社勘定を用いて処理します。

(本店勘定と支店勘定を用いる本支店会計の処理と似ています。)

様々な仕訳

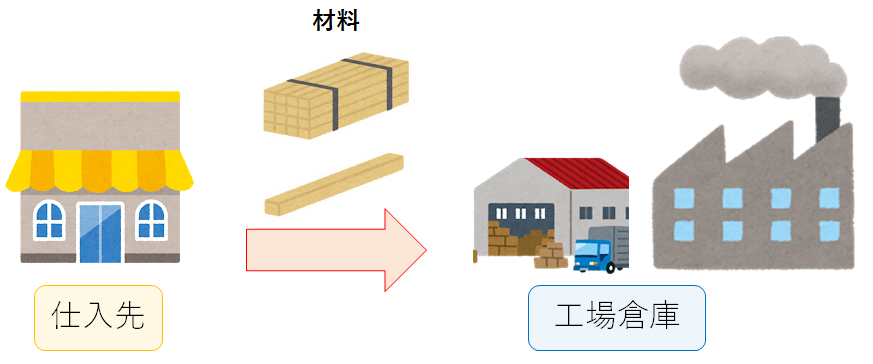

1. 本社が材料を購入し、工場に送った時

(例1) A(株)本社は材料100円を掛けで仕入れた。なお、材料はA(株)工場倉庫に受け入れた。

本社の勘定:製品、買掛金、工場

工場の勘定:材料、仕掛品、製造間接費、本社

・本社の仕訳

(工場)100 (買掛金)100

・工場の仕訳

(材料)100 (本社)100

本社は掛けで仕入れているので買掛金(負債)が増加します。

工場では材料を受け取っているので、材料(資産)が増加します。

相手科目はそれぞれ、本社側は工場、工場側は本社で処理します。

2. 工場で材料を消費した時

(例2) A(株)工場は材料100円(直接材料70円、間接材料30円)を消費した。

工場の勘定:材料、仕掛品、製造間接費、本社

・本社の仕訳

仕訳なし

・工場の仕訳

(仕 掛 品)70 (材料)100

(製造間接費)30

材料の消費は工場内での取引なので、本社側は何の処理もしません。

3. 工場で製品が完成し、本社に納入した時

(例3) A(株)工場で製品80円が完成し、ただちに本社に納品した。

本社の勘定:製品、買掛金、工場

工場の勘定:材料、仕掛品、製造間接費、本社

・本社の仕訳

(製品)80 (工場)80

・工場の仕訳

(本社)80 (仕掛品)80

本社は製品を受け入れているため、製品(資産)が増加します。

工場では製品が完成したため、仕掛品(資産)が減少します。

相手科目はそれぞれ工場と本社です。

4. 本社が製品を売り上げた時

(例4) A(株)本社は、製品80円(原価)を130円で売り上げ、代金は掛けとした。

本社の勘定:売掛金、製品、売上、売上原価、工場

・本社の仕訳

(売掛金)130 (売上)130

(売上原価)80 (製品)80

・工場の仕訳

仕訳なし

本社は製品を売り上げているので、掛け売り上げの処理をします。

また、製品原価80円を製品勘定から売上原価勘定に振り替えます。

工場では何の処理もしません。

5. 工場が得意先に直接、製品を売り上げた時

(例5) A(株)工場は、製品100円を150円で本社の得意先に直接売上げ、代金は掛けとした。

本社の勘定:売掛金、製品、売上、売上原価、工場

工場の勘定:材料、仕掛品、製造間接費、本社

・本社の仕訳

( 製 品 )100 (工場)100

( 売 掛 金)150 (売上)150

(売上原価)100 (製品)100

・工場の仕訳

(本社)100 (仕掛品)100

工場が本社の得意先に直接、製品を売り上げた時は、完成した製品をいったん本社に納入して、本社から得意先に売り上げたとして処理します。

本社は製品受け入れの処理と、製品売り上げの処理をします。

工場では、製品を本社に納入した処理として、仕掛品(資産)を減らします。

今回はここまでです。お疲れさまでした。