予定している利益を出すために、製品を何個作っていくらで売るのか、という計画を企業は立てる必要があります。

この時、直接原価計算という方法が用いられます。

今回は直接原価計算について解説します。

直接原価計算と全部原価計算

まず、直接原価計算と対になっているものが全部原価計算です。

これらの違いは原価のとらえ方にあります。

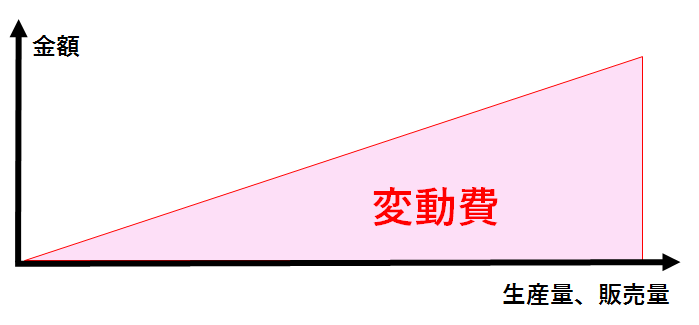

変動費と固定費

材料費などは製品を作れば作るほど発生(製品の生産、販売量に比例して発生)しますが、建物や機械などの減価償却費は、生産、販売量には関係なく一定額が発生します。

材料費のように生産、販売量に比例して発生する費用を変動費と言います。

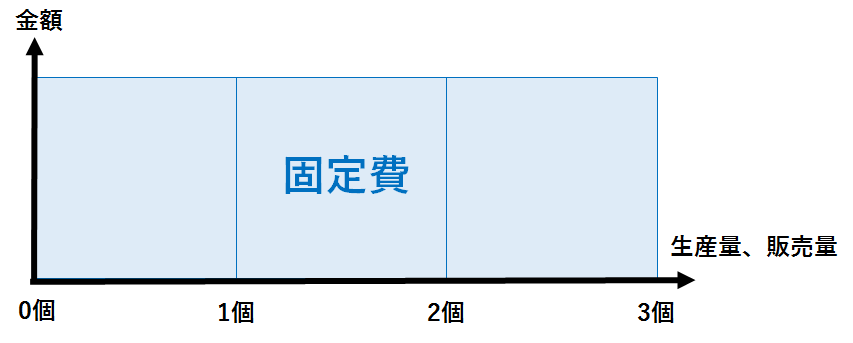

一方で、減価償却費などの生産、販売量に関係なく一定額が発生する費用を固定費と言います。

全部原価計算

ここまで説明してきた原価計算は、原価を変動費と固定費に分けずに計算しました。

このような計算方法を全部原価計算と言います。

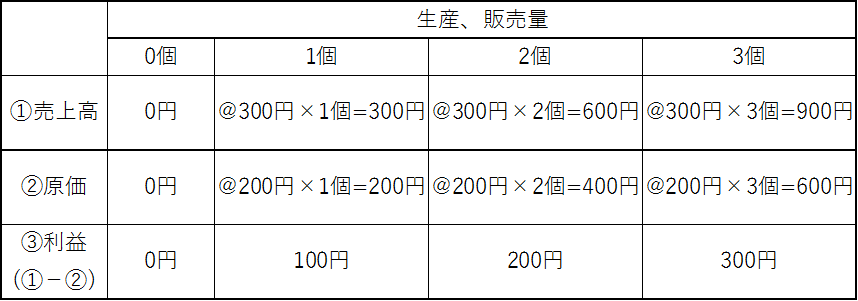

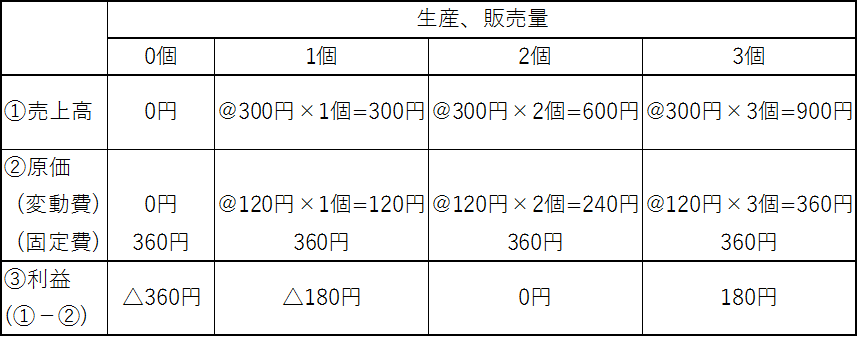

(例1) 次の資料を参考にして、製品の生産、販売量が0個、1個、2個、3個の場合の利益を計算しなさい。

① 製品1個当たりの販売単価は@300円である。

② 製品1個当たりの原価は@200円である。ただしこのうち、変動費は@120円である。なお、固定費の年間発生額は360円である。

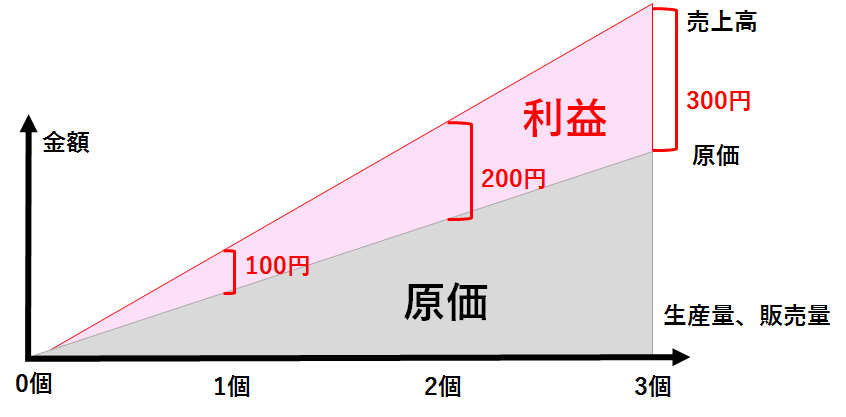

上記の表や図を見てわかるように、全部原価計算では製品を1個販売しただけで100円の利益が発生し、1個も販売しなければ原価も利益も0円です。

しかし、減価償却費のような固定費は製品の生産、販売量に関係なく発生するので、製品を1個も生産、販売しなくても一定額が発生します。

全部原価計算では、このような固定費の性質が無視されてしまうので、生産、販売量と原価、利益の関係がわかりにくいです。

直接原価計算

全部原価計算では、変動費と固定費を分けずに計算することで、生産、販売量と原価、利益の関係がわかりにくくなっています。

そこで、製造原価を変動費と固定費に分け、変動製造原価のみを製造原価として扱い、固定製造原価は発生額を全額その期間の費用として計算する方法があります。

この計算方法を直接原価計算と言います。

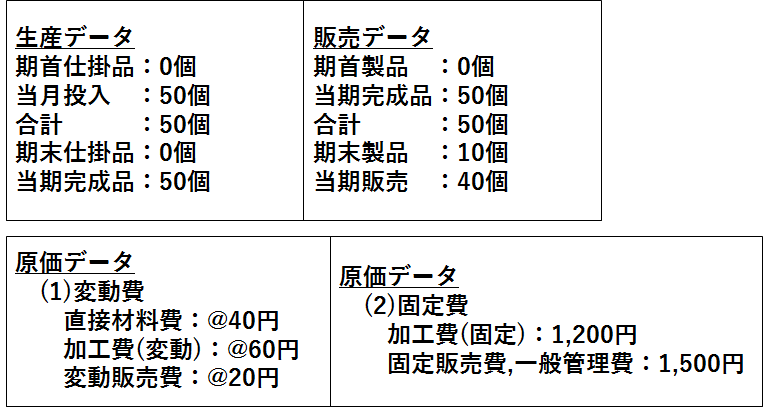

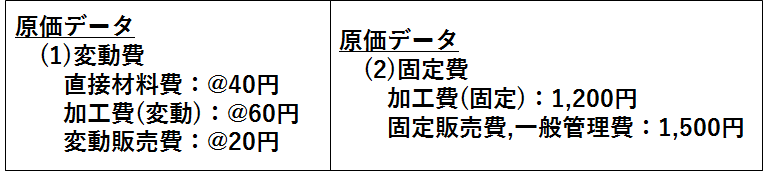

(例2) 次の資料を参考にして、製品の生産、販売量が0個、1個、2個、3個の場合の利益を計算しなさい。

① 製品1個当たりの販売単価は@300円である。

② 製品1個当たりの原価は@200円である。ただしこのうち、変動費は@120円である。なお、固定費の年間発生額は360円である。

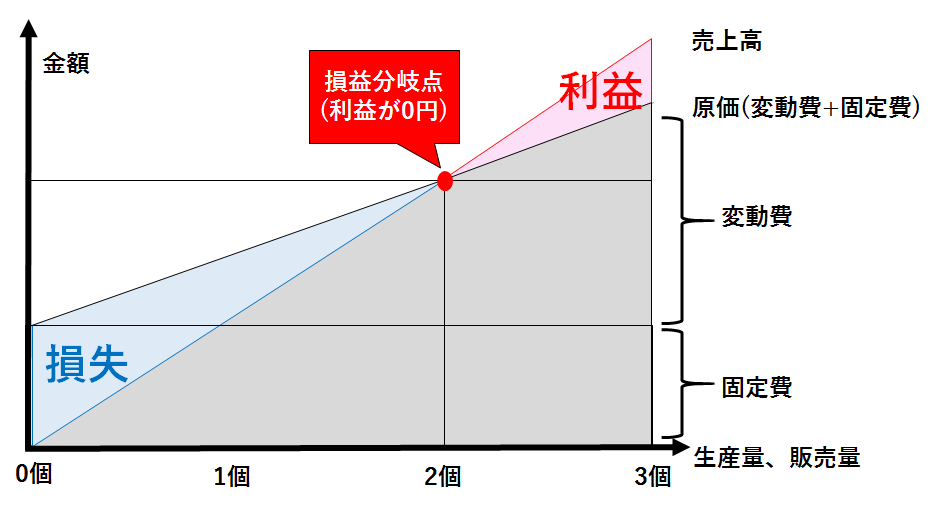

上記の表と図から、製品を3個以上売らなければ利益が出ないことがわかります。

このように、直接原価計算は「次期に製品を何個売ればいくらの利益が出せるのか」という利益計画を立てる時に役立ちます。

損益計算書での表示

全部原価計算と直接原価計算を用いた時の損益計算書にどのような違いがあるのかを説明します。

全部原価計算の損益計算書

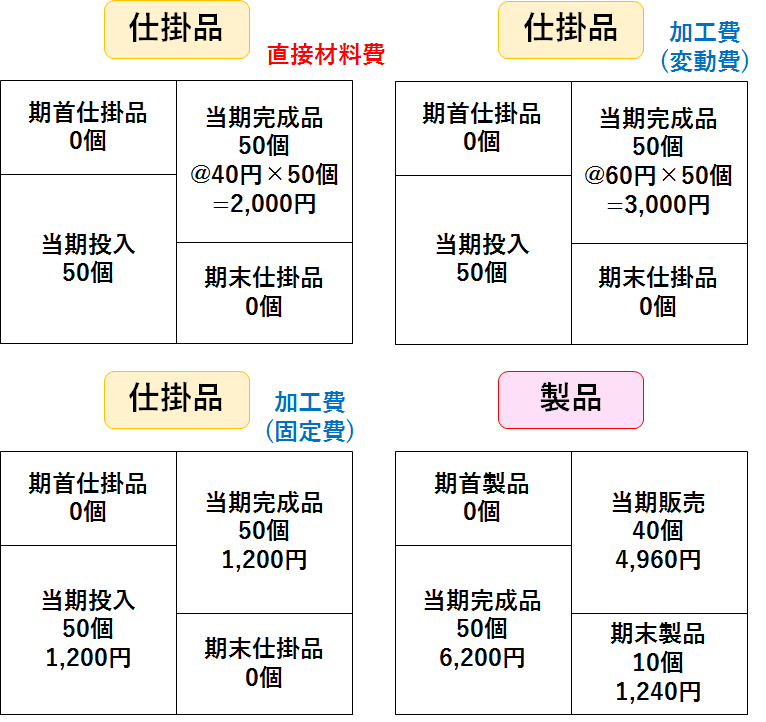

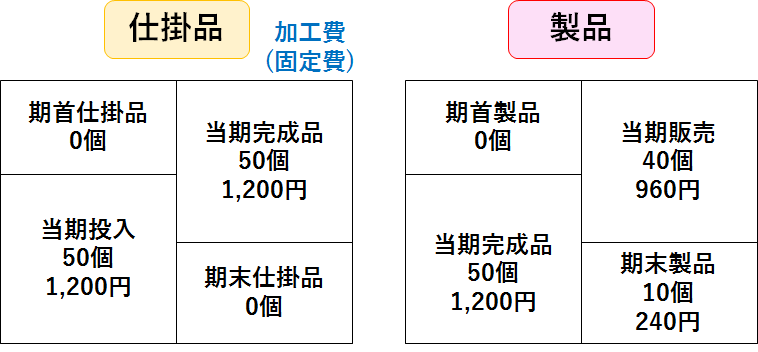

(例3) 次の資料を参考にして、全部原価計算による損益計算書を作成しなさい。なお、販売単価は@300円である。

全部原価計算では、製品の製造にかかった原価は全て製品原価として計算します。

仕掛品と製品のボックス図、損益計算書は次の通りです。

これは、今まで学習してきた損益計算書と同じ形式です。

直接原価計算の損益計算書

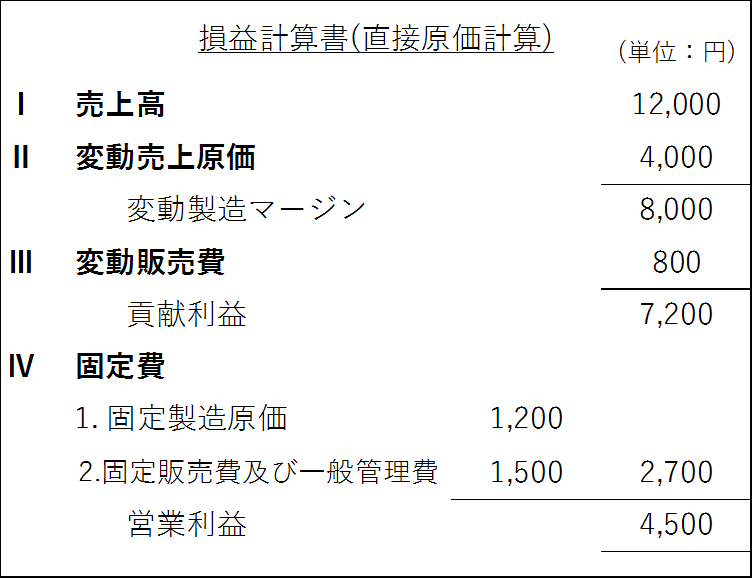

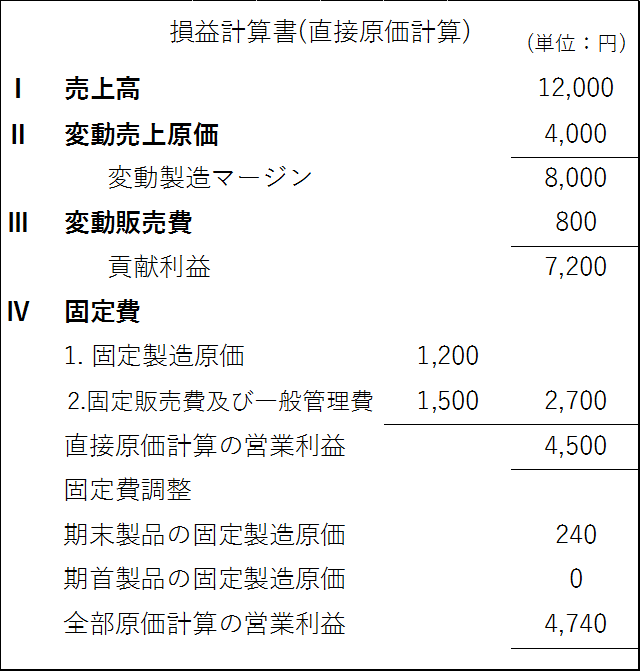

(例4) 次の資料を参考にして、直接原価計算による損益計算書を作成しなさい。なお、販売単価は@300円である。

直接原価計算では、売上原価(製造原価)と販売費および一般管理費を変動費と固定費に分け、変動製造原価(直接材料費と変動加工費)のみを製品原価として計算します。

なお、直接原価計算では、損益計算書の表示が若干異なります。

・売上高から変動売上原価を差し引いた金額を変動製造マージンと言います。

・変動製造マージンから変動販売費を差し引いた金額を貢献利益と言います。

そして、貢献利益から固定費(固定製造原価と固定販売費および一般管理費)を差し引いて営業利益を計算します。

なお、固定製造原価は発生額を記入します。

固定費調整とは

例3と例4は同じ問題ですが、損益計算書上では営業利益の金額が異なっています。

具体的には、全部原価計算による損益計算書では、営業利益は4,740円。

直接原価計算による損益計算書では、営業利益が4,500円となっています。

この差額240円(4,740円-4,500円)は、全部原価計算による場合の期末製品に含まれる固定製造原価(加工費)に一致します。

直接原価計算では、当期に発生した固定製造原価1,200円を全て、固定費として費用計上します。

一方で、全部原価計算では、当期に発生した1,200円のうち、当期販売分960円だけを売上原価として費用計上し、期末製品分240円は費用計上しません。

したがって、その分だけ営業利益に差額が生じてしまいます。

下記の図を参考に、理解を深めてください。

このように、期末や期首に製品(または仕掛品)がある場合、直接原価計算の営業利益と全部原価計算の営業利益は異なります。

そして、これらの営業利益が異なる場合には、製品(または仕掛品)に含まれる固定製造原価を調整して、直接原価計算の営業利益を全部原価計算の営業利益に一致させる必要があります。

これを固定費調整と言います。

固定費調整は次の式で行います。

全部原価計算の営業利益=直接原価計算の営業利益+期末製品(仕掛品)に含まれる固定製造原価-期首製品(仕掛品)に含まれる固定製造原価

今回の例3と例4では、期末製品に含まれる固定製造原価は240円、期首製品はありませんので、直接原価計算による損益計算書に固定費調整を加えると次の通りです。

CVP分析

直接原価計算を用いるとCVP分析を行うことが出来ます。

CVP分析とは、原価(Cost)、生産販売量(Volume)、利益(Profit)の関係から、製品を何個生産、販売したときに原価はどれくらいで、利益がいくらになるのかを分析することです。

CVP分析では、損益分岐点の売上高や目標利益を獲得するための売上高などを求めることが出来ます。

損益分岐点の売上高

損益分岐点の売上高とは、営業利益がちょうど0円になる(損失も利益も出ない)ときの売上高を言います。

(例5) A(株)の次期の予算データは次の通りである。なお、販売の単価は@300円である。次の資料を参考にして、損益分岐点の売上高を計算しなさい。

損益分岐点の売上高を計算する方法は2通りあります。

・計算方法その1…販売量をX(個)とする方法

・計算方法その2…売上高をS(円)とする方法

順番に確認していきましょう。

・計算方法その1…販売量をX(個)とする方法

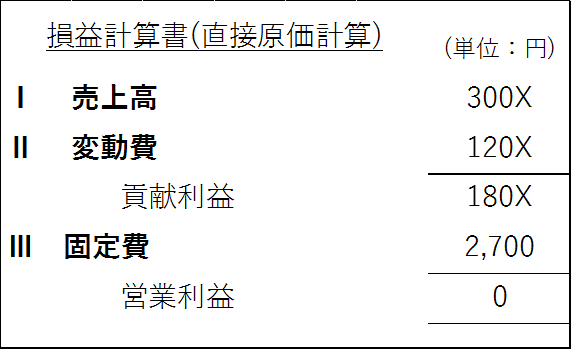

まず、損益分岐点の販売量をX(個)、営業利益を0円として直接原価計算の損益計算書を作成します。

このXを解いて、損益分岐点の販売量を求め、これに販売単価@300円を掛けて、損益分岐点の売上高を計算します。

<損益分岐点の売上高の計算>

180X-2,700=0

⇒X=15(個)

@300円×15個=4,500円…損益分岐点の売上高

・計算方法その2…売上高をS(円)とする方法

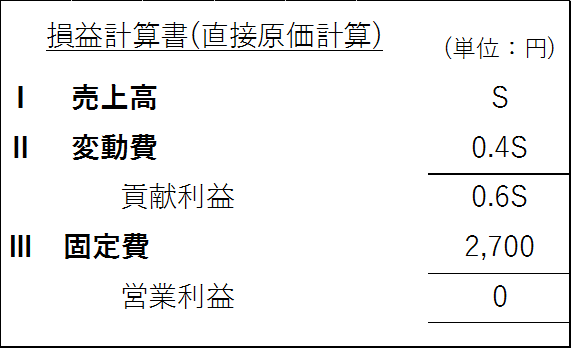

まず、損益分岐点の売上高をS(円)、営業利益を0円として直接原価計算の損益計算書を作成します。

このSを解いて、損益分岐点の売上高を計算します。

<損益分岐点の売上高の計算>

0.6S-2,700=0

⇒S=4,500(円)

なお、CVP分析で用いられる言葉には次のようなものがあります。

変動費率…売上高に占める変動費の割合

貢献利益率…売上高に占める貢献利益の割合

ここで、変動費率+貢献利益率=1は必ず成り立ちます。

目標営業利益を達成する売上高

(例6) A(株)の次期の予算データは次の通りである。なお、販売の単価は@300円である。次の資料を参考にして、目標営業利益を4,500円とした時の売上高を計算しなさい。

これも先程と同様に2通りの計算方法があります。

・計算方法その1…販売量をX(個)とする方法

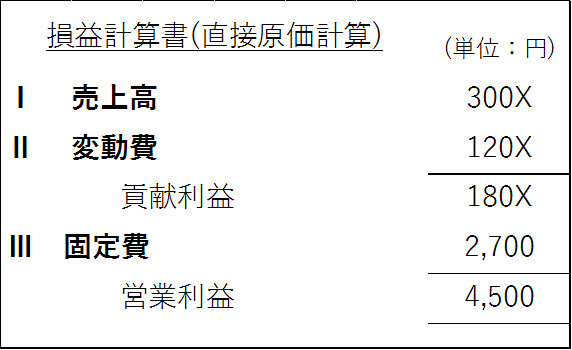

まず、販売量をX(個)、営業利益を4,500円として直接原価計算の損益計算書を作成します。

<目標営業利益を達成する売上高>

180X-2,700=4,500

⇒X=40(個)

@300円×40個=12,000円…目標営業利益を達成する売上高

・計算方法その2…売上高をS(円)とする方法

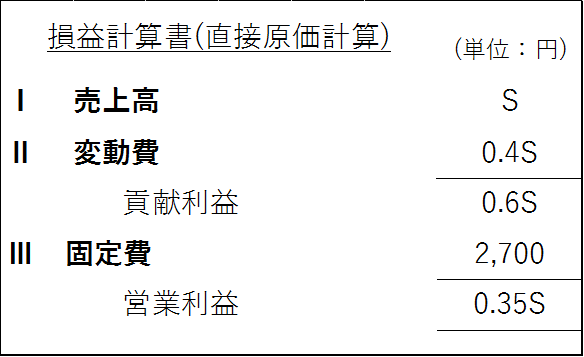

まず、目標営業利益を達成する売上高をS(円)、営業利益を4,500円として直接原価計算の損益計算書を作成します。

<目標営業利益を達成する売上高>

0.6S-2,700=4,500

⇒S=12,000(円)

なお、以下の公式を用いて、目標営業利益を達成する売上高を計算することが出来ます。

目標営業利益を達成する売上高=(営業利益+固定費)/貢献利益率

目標営業利益率を達成する売上高

営業利益率とは、売上高に対する営業利益の割合です。

営業利益率=営業利益/売上高

(例7) A(株)の次期の予算データは次の通りである。なお、販売の単価は@300円である。次の資料を参考にして、目標営業利益率を35%とした時の売上高を計算しなさい。

今回の例7は、計算方法その2で損益計算書を作成して計算します。

<目標営業利益率を達成する売上高>

0.6S-2,700=0.35S

⇒S=10,800(円)

なお、以下の公式を用いて、目標営業利益率を達成する売上高を計算することが出来ます。

目標営業利益率を達成する売上高=固定費/(貢献利益率-営業利益率)

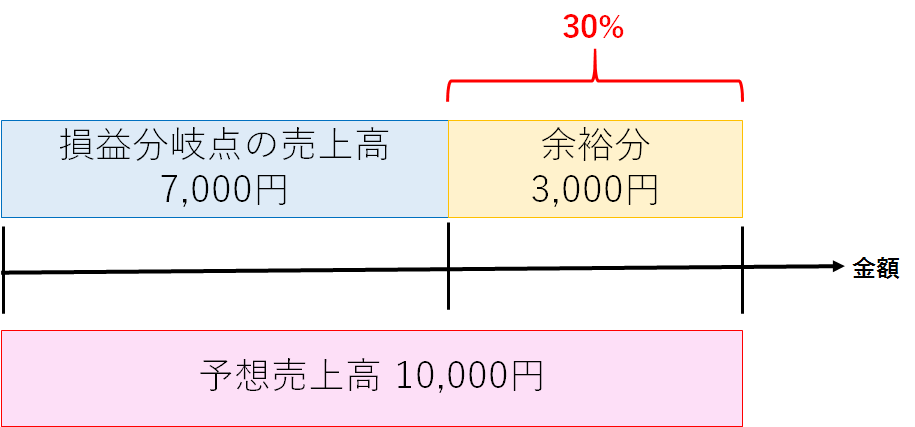

安全余裕率の計算

安全余裕率とは、予想売上高(実際売上高)が損益分岐点の売上高をどれだけ上回っているかを表す比率です。

この安全余裕率が高いほど、会社経営が安全であり、不況に強いことを意味します。

安全余裕率=(予想売上高-損益分岐点の売上高)/予想売上高×100

(例8) 損益分岐点の売上高が7,000円、予想売上高が10,000円の時の安全余裕率を計算しなさい。

・安全余裕率の計算

安全余裕率=(10,000円-7,000円)/10,000円×100=30%

原価の固変分解

直接原価計算では、原価を変動費と固定費に分ける必要があります。

これを原価の固変分解と言います。

原価を分ける方法に関して、2級の範囲では次の2つが一般的です。

・高低点法…過去のデータに基づく方法

・費目別精査法…主要材料費は全額変動費、減価償却費は全額固定費というように、費目ごとに分ける方法

試験でよく出題されるのは、高低点法なので、こちらを詳しく解説します。

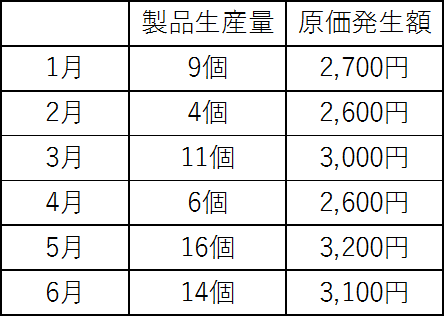

(例9) A(株)の過去6か月間の生産量と原価の発生額は次の通りです。高低点法により、変動費率と固定費額を計算しなさい。

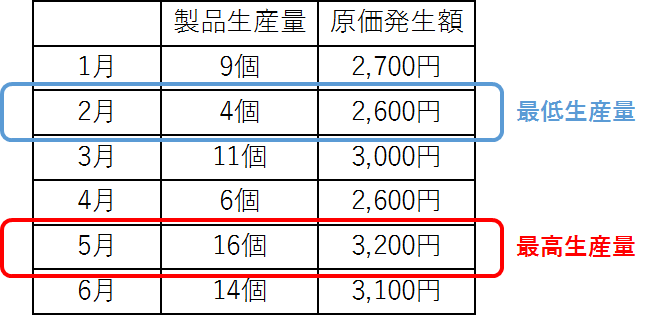

高低点法では、過去の一定期間における生産量と原価データに基づいて、原価を変動費と固定費に分けます。

具体的には、まず、資料から最高の生産量(最高点)と最低の生産量(最低点)、その時の原価を抽出します。

例9では、2月が最低生産量、5月が最高生産量にあたります。

続いて、2月と5月の2点を通るような直線を考え、変動費率(直線の傾き)を求めます。

変動費率=(最高点の原価-最低点の原価)/(最高点の生産量-最低点の生産量)

・変動費率の計算

変動費率=(3,200円-2,600円)/(16個-4個)=@50円

また、原価=変動費+固定費なので、変動費を求めて原価から差し引くことで固定費が求まります。

・変動費の計算

最低点(4個)の変動費=@50円×4個=200円

最高点(16個)の変動費=@50円×16個=800円

・固定費の計算

最低点(4個)の固定費=2,600円-200円=2,400円

最高点(16個)の固定費=3,200円-800円=2,400円

今回はここまでです。お疲れさまでした。