会計学の世界では、決算日に当期の純損益を正確に計算するために、費用と収益に関して、当期分と次期分をきちんと区別する必要があります。

また、間違えて仕訳してしまった時も正しく修正する必要があります。

今回は、費用・収益の繰延べと見越し、そして訂正仕訳について解説していきます。

家賃を支払った(費用を前払いした)時

① ×1年7月1日、事務所の家賃120円(1年分)を、小切手を振り出して支払った。

(支払家賃)120 (当座預金)120

ここで、支払家賃という新たな勘定科目が出てきました。

支払家賃は、費用に分類されます。

事務所や店舗などの家賃を支払った時は、支払家賃(費用)として処理します。

支払った家賃は1年分なので、1年分の金額(120円)で処理します。

決算日の処理(費用の繰延べ)

② ×2年3月31日、決算日(当期:×1年4月1日~×2年3月31日)につき、時期の家賃を繰り延べる。なお、A商店は×1年7月1日に家賃120円(1年分)を支払っている。

(前払家賃)30 (支払家賃)30

ここで、前払家賃という新たな勘定科目が出てきました。

前払家賃は、資産に分類されます。

今回の例では、×1年7月1日に1年分の家賃を支払い、支払家賃(費用)として処理しています。

1年分の家賃を支払った時の仕訳:(支払家賃)120 (当座預金)120

このうち、×1年7月1日から×2年3月31日までの9ヶ月分は当期の家賃ですが、×2年4月1日から×2年6月30日までの3ヶ月分は次期の家賃です。

したがって、いったん計上した1年分の支払家賃(費用)のうち、3ヶ月分を減らします。

次期の支払家賃:120円×(3ヶ月/12ヶ月)=30円

なお、次期分の費用を当期に前払いしているので、前払いしている金額だけ次期にサービスを受ける権利があります。

そこで、借方は前払費用(資産)で処理します。

※前払費用の勘定科目は、支払った費用によって名前が変わります。

今回は、家賃の前払いなので、「前払家賃」で処理します。

このように、当期に支払った費用のうち、次期分を当期の費用から差し引くことを費用の繰延べと言います。

翌期首の仕訳(費用の繰延べ)

③ ×2年4月1日、期首につき、前期末に繰り延べた支払家賃30円の再振替仕訳を行う。

(支払家賃)30 (前払家賃)30

決算日(前期末)において、次期分として繰り延べた費用は、翌期首(次期の期首)に逆の仕訳をして振り戻します。

この仕訳を再振替仕訳と言います。

考え方

決算日の仕訳:

(前払家賃)30 (支払家賃)30

⇔ 入れ替える

翌期首の仕訳:

(支払家賃)30 (前払家賃)30

再振替仕訳をすることにより、前期(×1年度)に繰り延べた費用が、当期(×2年度)の費用となります。

※初めのうちは、再振替仕訳の意味を理解しようとすると、頭がパンクします。

費用の繰延べには再振替仕訳が必要!と覚えてしまいましょう。

お金を借り入れた(利息を後払いとした)時

④ ×1年12月1日、A商店は銀行から、借入期間1年、年利2%、利息は返済時に支払うという条件で、現金600円を借り入れた。

(現金)600 (借入金)600

銀行からお金を借り入れた時は、現金(資産)が増加するとともに、借入金(負債)が増加します。

なお、返済時に利息を支払うため、この時点では利息の処理はしません。

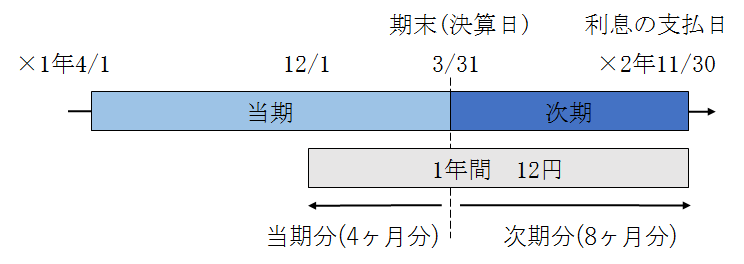

決算日の処理(費用の見越し)

⑤ ×2年3月31日、決算日(当期:×1年4月1日~×2年3月31日)につき、当期分の利息を見越計上する。なお、A商店は×1年12月1日に銀行から、借入期間1年、年利率2%、利息は返済時に支払うという条件で、現金600円を借り入れている。

(支払利息)4 (未払利息)4

ここで、未払利息という新たな勘定科目が出てきました。

未払利息は、負債に分類されます。

借入金の利息は返済時(×2年11月30日)に支払うため、まだ費用として計上していません。

しかし、×1年12月1日から×2年3月31日までの4ヶ月分の利息は当期の費用なので、この4ヶ月分を支払利息(費用)として処理します。

当期の支払利息:600円×2%×(4ヶ月/12ヶ月)=4円

なお、当期分の費用をまだ支払っていないので、次期に支払わなければならないという義務が生じます。

そこで、貸方は未払費用(負債)で処理します。

今回は、利息の未払いなので、「未払利息」で処理します。

このように、当期の費用にもかかわらず支払いがされていない分を、当期の費用として計上することを費用の見越しと言います。

再振替仕訳

決算日に当期分として見越した費用は、翌期首(次期の期首)に逆の仕訳をして振り戻します。

(未払利息)4 (支払利息)4

地代を受け取った(収益を前受けした)時

⑥ ×1年11月1日、A商店はB商店に土地を貸し、地代240円(1年分)を小切手で受け取った。

(現金)240 (受取地代)240

ここで、受取地代という新たな勘定科目が出てきました。

受取地代は、収益に分類されます。

土地を貸し付けて、地代を受け取った時は、受取地代(収益)として処理します。

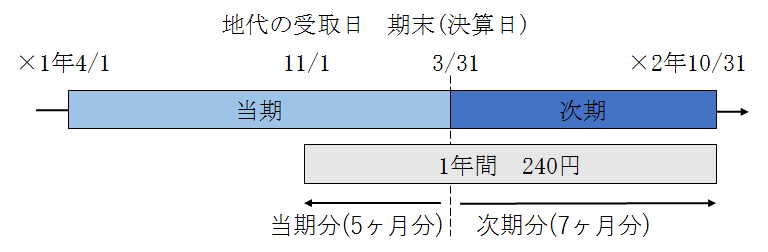

決算日の処理(収益の繰延べ)

⑦ ×2年3月31日、決算日 (当期:×1年4月1日~×2年3月31日)につき、 次期分の地代を繰り延べる。なお、A商店は×1年11月1日に地代240円(1年分)を受け取っている。

(受取地代)140 (前受地代)140

ここで、前受地代という新たな勘定科目が出てきました。

前受地代は、負債に分類されます。

今回の例では、×1年11月1日に1年分の地代を受け取り、受取地代(収益)として処理しています。

1年分の地代を受け取った時の仕訳:(現金)240 (受取地代)240

このうち、×1年11月1日から×2年3月31日までの5ヶ月分は当期の地代ですが、×2年4月1日から×2年10月31日までの7ヶ月分は次期の地代です。

したがって、いったん計上した1年分の受取地代(収益)のうち、7ヶ月分を減らします。

次期の受取地代:240円×(7ヶ月/12ヶ月)=140円

なお、次期分の収益を当期に前受けしているので、前受けしている金額だけ次期にサービスを提供する義務が生じます。

そこで、貸方は前受収益(負債)で処理します。

今回は、地代の前受けなので、「前受地代」で処理します。

このように、当期に受け取った次期分の収益を、当期の収益から差し引くことを収益の繰延べと言います。

再振替仕訳

決算日に次期分として繰延べた収益は、翌期首に逆の仕訳をして振り戻します。

(前受地代)140 (受取地代)140

お金を貸し付けた(利息を後で受け取る)時

⑧ ×1年6月1日、A商店は、C商店に貸付期間1年、年利率3%、利息は返済時に受け取るという条件で現金800円を貸し付けた。

(貸付金)800 (現金)800

お金を貸し付けた時は、現金(資産)が減少するとともに、貸付金(資産)が増加します。

なお、返済時に利息を受け取るため、この時点で利息の処理はしません。

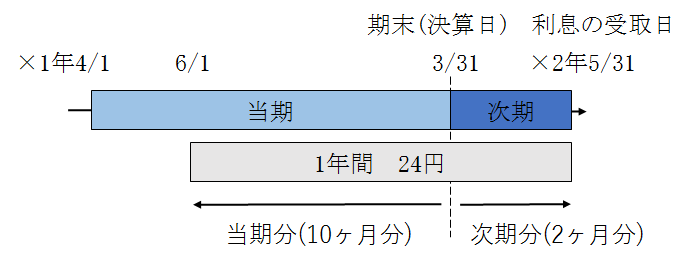

決算日の処理(収益の見越し)

⑨ ×2年3月31日、決算日(当期:×1年4月1日~×2年3月31日)につき、当期分の利息を見越計上する。なお、A商店は×1年6月1日にC商店に、貸付期間1年、年利率3%、利息は返済時に受け取るという条件で、現金800円を貸し付けている。

(未収利息)20 (受取利息)20

ここで、未収利息という新たな勘定科目が出てきました。

未収利息は、資産に分類されます。

貸付金の利息は返済時(×2年5月31日)に支払うため、まだ収益として計上していません。

しかし、×1年6月1日から×2年3月31日までの4ヶ月分の利息は当期の収益なので、この10ヶ月分を受取利息(収益)として処理します。

当期の受取利息:800円×3%×(10ヶ月/12ヶ月)=20円

なお、当期分の収益をまだ受け取っていないので、次期に受け取ることが出来ます。

そこで、借方は未収収益(資産)で処理します。

今回は、利息の未収なので、「未収利息」で処理します。

このように、当期の収益にもかかわらずまだ受け取っていない分を、当期の収益として計上することを収益の見越しと言います。

再振替仕訳

決算日に当期分として見越した費用は、翌期首(次期の期首)に逆の仕訳をして振り戻します。

(受取利息)20 (未収利息)20

誤った仕訳を訂正する時

⑩A商店は、仕入先B商店に対する買掛金100円を現金で支払った時に、借方科目を仕入と仕訳してしまったので、これを訂正する。

(買掛金)100 (仕入)100

誤った仕訳をしていた時は、これを訂正しなければなりません。

この際に行う仕訳を訂正仕訳と言います。

訂正仕訳をつくるには、まず(Ⅰ)正しい仕訳を考えます。

今回は、「買掛金を現金で支払った」という取引なので、正しい仕訳は以下のようになります。

(Ⅰ) (買掛金)100 (現金)100

次に、(Ⅱ)誤った仕訳を考えます。

今回は、借方科目を仕入で処理しているので、誤った仕訳は次のようになります。

(Ⅱ) (仕入)100 (現金)100

そして、(Ⅲ)誤った仕訳の逆仕訳をします。

これによって、誤った仕訳が取り消されることになります。

(Ⅲ) (現金)100 (仕入)100

最後に、上記 (Ⅰ)正しい仕訳 と (Ⅲ)誤った仕訳の逆仕訳 を足した仕訳が訂正仕訳となります。

訂正仕訳:

(買掛金)100 (現金)100

( 現 金 )100 (仕入)100

→(買掛金)100 (仕入)100

今回、新たに出てきた勘定科目

・資産

前払費用、未収収益

・負債

未払費用、前受収益

・純資産(資本)

ー

・費用

支払家賃

・収益

受取地代