これまでは国内企業との取引でしたが、今回は外国企業との取引についてです。

この場合、取引額は外貨(ドル)建てですが、帳簿には円貨建てで記入します。

ここでは、外貨換算会計について解説します。

前払金を支払ったとき

日本企業が外国企業と外貨によって取引を行う場合、日本企業はその取引を日本円に換算して処理します。

なお、取引が発生したときは、原則としてその取引発生時の為替相場によって換算します。

① ×2年6月10日、A(株)はアメリカのZ(株)から商品100ドルを輸入する契約をし、前払金10ドルを現金で支払った。なお、×2年6月10日の為替相場は1ドル100円である。

(前払金)1,000 (現金)1,000

今回の例では、A(株)が支払った前払金10ドルは、6月10日の為替相場(1ドル100円)で換算した金額で処理します。

また仮に、A(株)がZ(株)に商品100ドルを輸出する立場で、Z(株)から前受金10ドルを受け取った場合の仕訳は次のとおりです。

(現金)1,000 (前受金)1,000

商品を輸入したとき

② ×2年6月20日、A(株)はアメリカのZ(株)から商品100ドルを輸入し、×2年6月10日に支払った前払金10ドルとの差額90ドルは翌月末に支払うことにした。

[為替相場]

×2年6月10日:1ドル100円

×2年6月20日:1ドル110円

(仕入)10,900 (前払金)1,000

(買掛金)9,900

商品を輸入したときは、商品を仕入れたときの処理をしますが、輸入前に前払金を支払っているの場合は、まず前払金を減らします。

・前払金の換算額:10ドル×100円=1,000円

また、差額の90ドルについては翌月末に支払うため、買掛金で処理します。

なお、買掛金が発生したのは6月20日なので、6月20日の為替相場(1ドル110円)で処理します。

・買掛金の計上額:90ドル×110円=9,900円

最後に仕入を計上します。

前払金がある場合は、前払金と買掛金の合計額(貸方合計額)を仕入の金額として計上します。

また仮に、A(株)がZ(株)に商品100ドルを輸出する立場で、前受金10ドルを受け取っている場合の仕訳は次のとおりです。

(前受金)1,000 (売上)10,900

(買掛金)9,900

買掛金を決済したとき

③ ×2年7月31日、A(株)は×2年6月20日に発生した買掛金90ドルを現金で支払った。

[為替相場]

×2年6月20日:1ドル110円

×2年7月31日:1ドル105円

(買掛金)9,900 ( 現 金 )9,450

(為替差損益)450

買掛金を支払ったときには、発生時(6月20日)の為替相場(1ドル110円)で換算した買掛金を減らします。

・買掛金の減少額:90ドル×110円=9,900円

また、支払った現金については決済時(7月31日)の為替相場(1ドル105円)で換算します。

・現金の換算額:90ドル×105円=9,450円

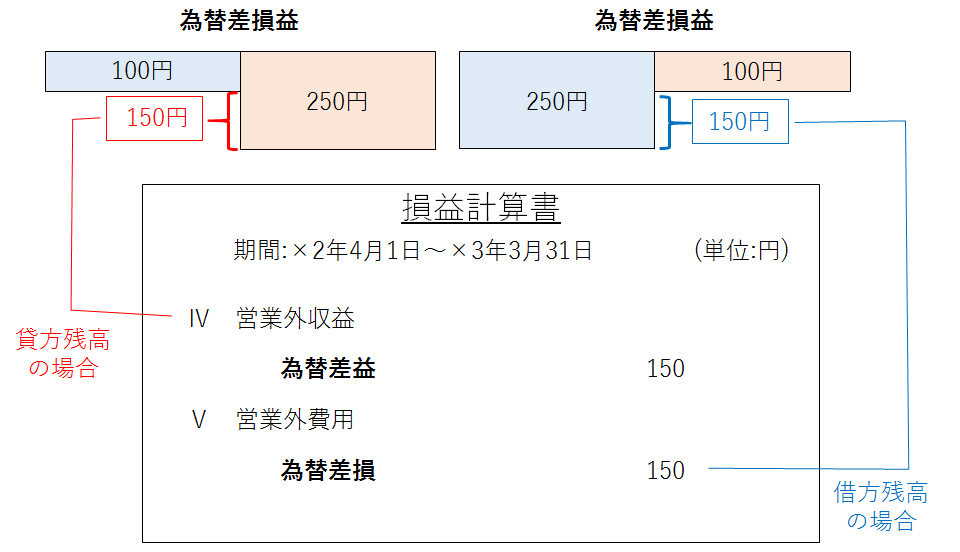

ここで、買掛金の発生時と決済時の相場が異なるときは、貸借差額が生じます。

この為替相場の変動から生じた差額は、為替差損益で処理します。

為替差損益の分類はその他で、借方残高で費用、貸方残高で収益となります。

今回の例では、貸方に為替差損益450円なので、収益と考える事ができます。

為替差損益が最終的に貸方残高となる場合は、為替差益(営業外収益)、借方残高となる場合には、為替差損(営業外費用)となります。

また仮に、A(株)がZ(株)に商品を輸出する立場で、売掛金90ドルが決済されたときの仕訳は次のとおりです。

( 現 金 )9,450 (売掛金)9,900

(為替差損益)450

決算時の換算

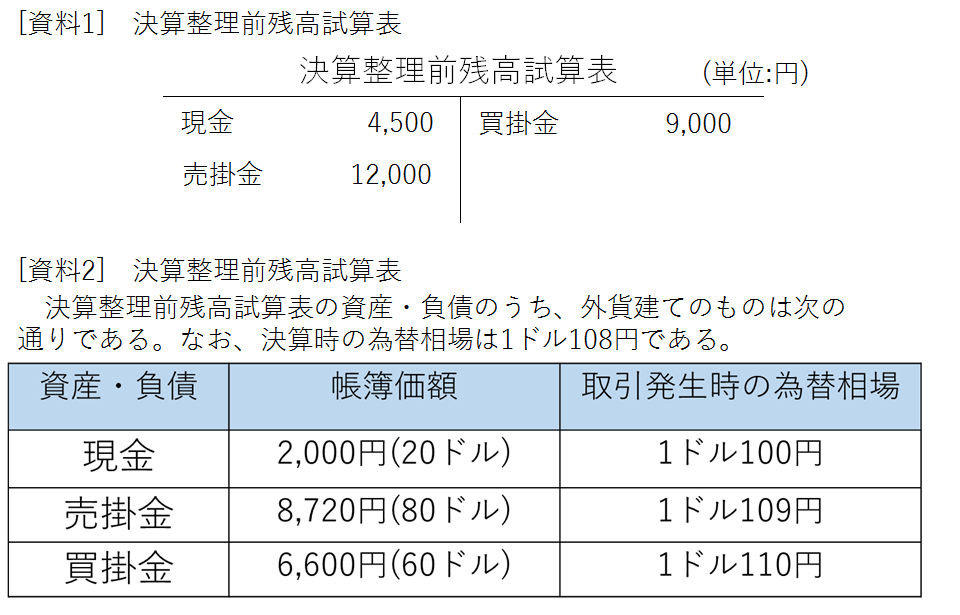

④ 次の資料に基づき、決算整後残高試算表を作成しなさい。(当期:×2年4月1日~×3年3月31日)

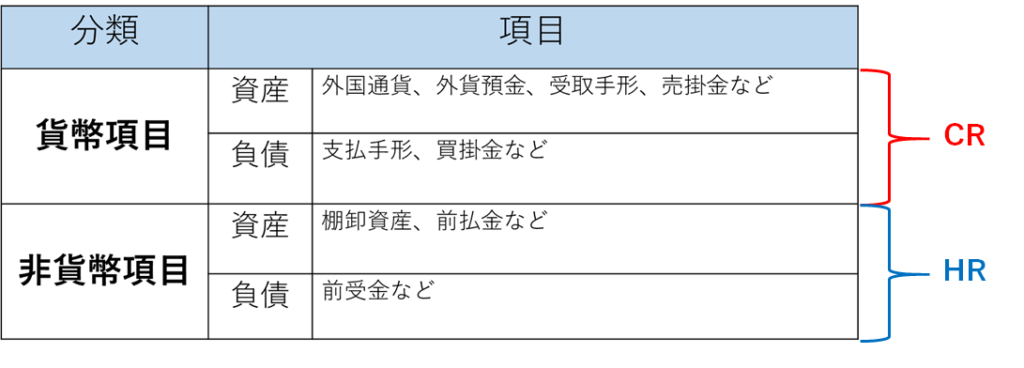

取得時または発生時の為替相場を、ヒストリカル・レートと言い、HRで表します。

また、決算時の為替相場を、カレント・レートと言い、CRで表します。

外貨建ての資産および負債は、取得時または発生時の為替相場(HR)で換算された金額で計上されています。

決算日において外貨建ての資産および負債があるときは、貨幣項目については、決算時の為替相場(CR)によって換算した金額を貸借対照表価額とします。

なお、貨幣項目と非貨幣項目の分類は以下の通りです。

また、換算替えで生じた差額は為替差損益で処理します。

以上より、④の例において、資産および負債の換算替えの処理と決算整理後残高試算表は次のようになります。

(1) 現金

現金は貨幣項目なので、決算時の為替相場で換算替えをします。

・B/S価額:20ドル×108円=2,160円

・帳簿価額:2,000円

・2,160円ー2,000円=160円(増加)

(現金)160 (為替差損益)160

(2) 売掛金

売掛金は貨幣項目なので、決算時の為替相場で換算替えをします。

・B/S価額:80ドル×108円=8,640円

・帳簿価額:8,720円

・8,640円ー8,720円=△80円(減少)

(為替差損益)80 (売掛金)80

(3) 買掛金

買掛金は貨幣項目なので、決算時の為替相場で換算替えをします。

・B/S価額:60ドル×108円=6,480円

・帳簿価額:6,600円

・6,480円ー6,600円=△120円(減少)

(買掛金)120 (為替差損益)120

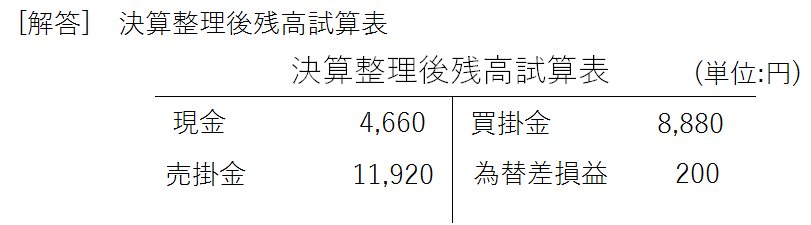

(4)決算整理後残高試算表

・現金:4,500円+160円=4,660円

・売掛金:12,000円ー80円=11,920円

・買掛金:9,000円ー120円=8,880円

・為替差損益:160円ー80円+120円=200円(貸方残高)

以上より、決算整理後残高試算表は次のようになります。

為替予約

取引時に買掛金や売掛金などが発生しますが、これらの決済は後日です。

例えば、実際の買掛金の現金支払額は、後日の為替相場になります。

買掛金の支払いの場合は、為替相場が今より円高になれば支払う金額は少なくて済みます。

しかし、円安になれば支払う金額は高くなってしまします。

このような為替変動によって生じる不確実性を回避するため、あらかじめ決済時の為替相場を契約で決めておくことが出来ます。

これを、為替予約と言います。

為替予約の処理には、独立処理(原則)と、振当処理(容認)という2つの方法があります。

2級の範囲では振当処理(しかも簡便な方法)のみなので、ここでは簡便な振当処理について解説します。

取引発生時に為替予約したとき

⑤ 次の一連の取引について仕訳しなさい。(振当処理による)

(1) ×3年2月1日、A(株)はZ(株)から商品100ドルを輸入し、代金は3ヶ月後に支払うことにした。また、取引と同時に為替予約を行った。取引時の直物為替相場は1ドル113円、先物為替相場(予約レート)は1ドル110円である。

(2) ×3年3月31日、決算日を迎えた。決算時の直物為替相場は1ドル115円である。

(3) ×3年4月30日、(1)の買掛金100ドルを現金で支払った。決算時の直物為替相場は1ドル116円である。

(1)の仕訳:(仕入)11,000 (買掛金)11,000

(2)の仕訳:仕訳なし

(3)の仕訳:(買掛金)11,000 (現金)11,000

今回の例では、仕入取引について取引発生時に為替予約を行っています。

このように取引発生時(まで)に為替予約したときは、外貨建債権債務(買掛金など)を為替予約時の先物為替相場(予約レートと言います)で換算します。

・買掛金の換算額:100ドル×110円=11,000円

また、取引発生時(まで)に為替予約した場合は、決算時において買掛金等の換算替えを行いません。

決済時には、為替予約時の先物為替相場(予約レート)によって決済が行われます。

したがって、換算差額(為替差損益)は生じません。

以上のように為替予約をしておくと、決済時の直物為替相場に関わらず予約レートによって決済されるので、為替変動によるリスクを回避することが出来ます。

取引発生後に為替予約したとき

⑥ 次の一連の取引について仕訳しなさい。(振当処理による)

(1) ×3年1月1日、A(株)はZ(株)から商品100ドルを輸入し、代金は3ヶ月後に支払うことにした(決済日は×3年3月31日)。このときの直物為替相場は1ドル112円である。

(2) ×3年2月1日、(1)の買掛金に為替予約を行った。このときの直物為替相場は1ドル113円、先物為替相場(予約レート)は1ドル110円である。

(3) ×3年3月31日、(1)の買掛金100ドルを現金で支払った。このときの直物為替相場は1ドル115円である。

(1)の仕訳:(仕入)11,200 (買掛金)11,200

(2)の仕訳:(買掛金)200 (為替差損益)200

(3)の仕訳:(買掛金)11,000 (現金)11,000

取引発生時には、取引発生時の直物為替相場で換算した金額で処理します。

・買掛金の換算額:100ドル×112円=11,200円

また外貨建債権債務について、取引発生後に為替予約をしたときは、外貨建債権債務を為替予約時の先物為替相場(予約レート)によって換算替えします。

・買掛金の増減額:100ドル×110円ー11,200円=△200円(減少)

この時生じた換算差額は、為替差損益で処理します。

決済時には、為替予約時の先物為替相場(予約レート)によって決済が行われます。

今回新たに出てきた勘定科目

・資産

ー

・負債

ー

・純資産

ー

・費用

為替差損(損益計算書で登場)

・収益

為替差益(損益計算書で登場)

・その他

為替差損益(仕訳時はこっち)