損益計算書は、一会計期間の収益と費用から当期純利益(または当期純損失)を計算した書類で、会社の経営成績を表します。

損益計算書は英語で「Profit and Loss Statement」といい、「P/L」と略されることもあります。

精算表の記入が終われば次に、損益計算書と貸借対照表を作成します。

まずは、損益計算書の作成についてです。

損益計算書の形式

損益計算書の形式には、勘定式と報告式の2種類があります。

(勘定式と報告式という言葉を覚える必要はありません)

勘定式

3級で学習したのは勘定式で、借方と貸方に分けて記入します。

勘定式の損益計算書は次の通りです。

報告式

報告式は借方と貸方に分けずに、縦に並べて表示します。

報告式の損益計算書は次の通りです。

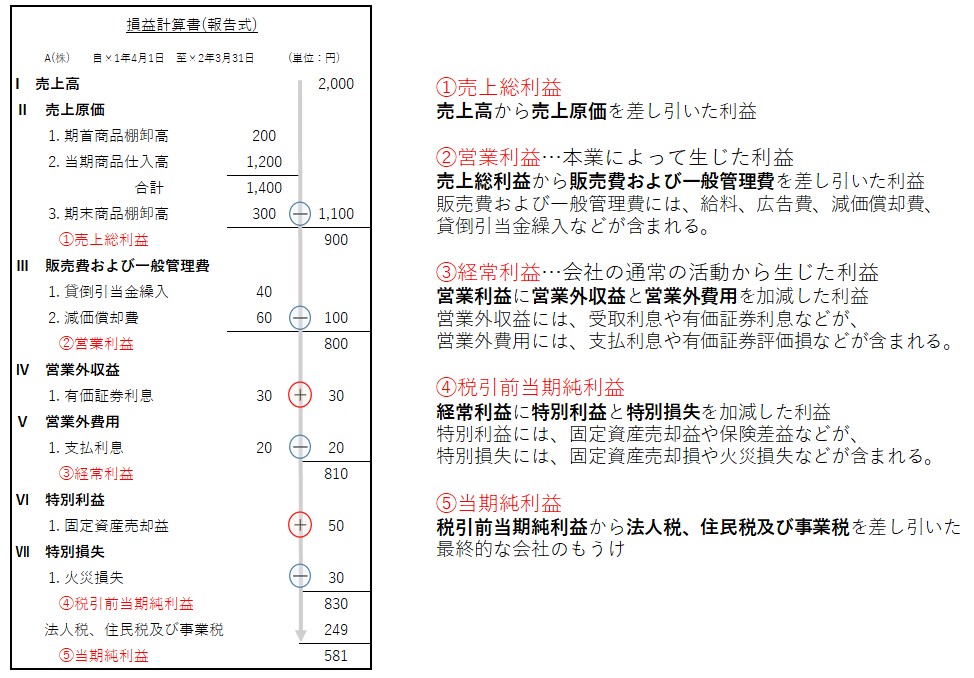

報告式の損益計算書では、各段階で利益が計算されます。

①売上総利益

売上高から売上原価を差し引いて売上総利益を計算します。

売上総利益は一番最初に計算される利益です。

②営業利益

売上総利益から販売費および一般管理費を差し引いて営業利益を計算します。

会社の主な営業活動(商品売買活動)によって生じた利益です。

③経常利益

営業利益に営業外収益と営業外費用を加減して経常利益を計算します。

会社の通常の活動から生じた利益です。

④税引前当期純利益

経常利益に特別利益と特別損失を加減して税引前当期純利益を計算します。

法人税等を差し引く前の会社全体の利益です。

⑤当期純利益

税引前当期純利益から法人税、住民税及び事業税を差し引いて当期純利益を計算します。

これが最終的な会社の利益です。

損益計算書(報告式)の書き方

最後に損益計算書の書き方について解説します。

報告式では、費用や収益の勘定科目を、7つに分類します。

Ⅰ売上高、Ⅱ売上原価、Ⅲ販売費および一般管理費、Ⅳ営業外収益、Ⅴ営業外費用、Ⅵ特別利益、Ⅶ特別損失です。

Ⅰ売上高にⅡ~Ⅶまでを加減することで税引前当期純利益を求めます。

なお、同じ勘定科目でも異なる分類で記入することがあるので要注意です。

以下、気を付けるべき勘定科目の表示区分です。

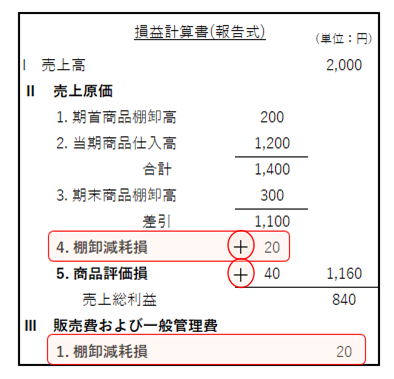

商品評価損と棚卸減耗損

商品評価損は、売上原価に含めて記載します。

一方で棚卸減耗損は、売上原価に含めて記載する方法と、販売費および一般管理費に含めて記載する方法があります。

売上原価に含めるか、販売費および一般管理費に含めるかは、試験の問題文にある指示に従ってください。

貸倒引当金繰入

売上債権(売掛金や受取手形)にかかる貸倒引当金繰入は、販売費および一般管理費に表示します。

一方で、営業外債権(貸付金など)にかかる貸倒引当金繰入は、営業外費用に表示します。

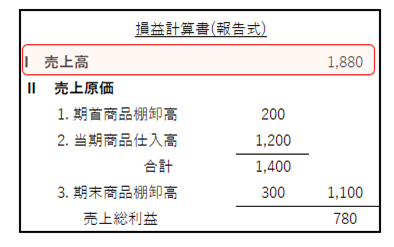

売上割戻引当金繰入

売上割戻引当金繰入は、売上高から直接控除します。

仕訳:

(売上)120 (売上割戻引当金繰入)120

売上割戻引当金繰入を控除する前の売上高が2,000円であった場合、損益計算書上の売上高は1,880円となります。

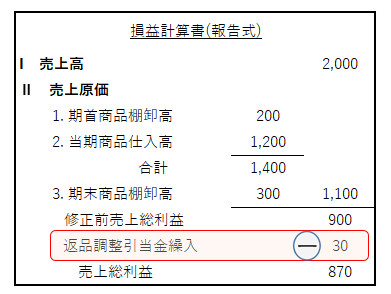

返品調整引当金繰入

返品調整引当金繰入は、売上総利益から控除します。

今回は以上です。

次は貸借対照表の作成について解説します。