お店が販売目的ではなく、営業活動のために使用する目的で、建物や自動車、パソコンや机などを購入します。

これらは、長期間使うものですが、使うにつれて価値は少しずつ減っていきます。

この価値の減少を、簿記ではどのように処理するのでしょう?

今回は、固定資産と減価償却について解説していきます。

固定資産を購入した時

建物や土地などは、購入後、長期間に渡って使用します。

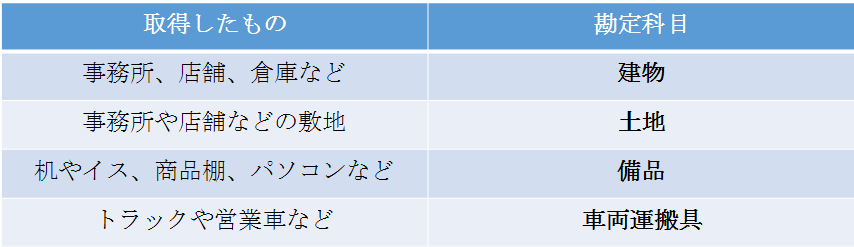

具体的に言えば、お店が1年以上の長期間に渡って使用するために所有する資産を固定資産と言います。

固定資産の勘定科目には、建物、土地、備品、車両運搬具などがあります。

建物、土地、備品、車両運搬具は全て、資産に分類されます。

① ×1年4月1日、A商店は、建物1,700円を購入し、代金は月末に支払うこととした。なお、購入にあたっての登記料200円と仲介手数料100円は現金で支払った。

(建物)2,000 (未払金)1,700

(現金)300

固定資産を購入した時は、固定資産の勘定科目の種類ごと、仕訳の借方に取得原価で記入します。

今回の例では、建物本体の価額(1,700円)以外に登記料(200円)と、仲介手数料(100円)がかかっているため、登記料と仲介手数料(付随費用)も建物の取得原価に含めて処理します。

【固定資産の取得原価=本体価額+付随費用】

固定資産の付随費用

固定資産の付随費用には以下のものがあります。

・建物…登記料、仲介手数料など

・土地…登記料、整地費用など

・備品…引取運賃、据付費など

・車両運搬具…購入手数料など登記料とは、登記(取得した建物や土地が自分のものだと公示するために、登記簿に記載すること)にかかる費用です。

仲介手数料とは、建物や土地を不動産屋を通じて売買したときに発生する、不動産屋に支払う手数料です。

固定資産の決算日における処理、その1

固定資産は長期的に使える資産です。

ただパソコンや自動車などの固定資産は、使うにつれて価値が無くなっていき、最終的にボロボロになります。

そこで、固定資産の価値の減少分を見積もって、毎年、費用として計上していきます。

この手続きを減価償却といい、減価償却によって費用として計上される金額を減価償却費と言います。

つまり、費用として計上された金額だけ、固定資産はその金額を減らしていくことになります。

※ただし、土地や絵画、骨董品などは一般的に価値は下がらず、むしろ価値が上昇することもあるので減価償却は行いません。

減価償却の計算には以下の3要素が必要です。

①取得原価…購入代価+不随費用

②耐用年数…利用可能期間

③残存価額…耐用年数経過後の予想処分価値

次に、減価償却費の計算についてです。

減価償却費の計算には複数の方法がありますが、3級で学習するのは定額法という方法です。

定額法とは、取得原価から残存価額を差し引いた金額を、耐用年数における期間内で均等に配分する方法です。

固定資産の価値の減少分は毎年同額であると仮定して計算しています。

・減価償却費の計算

減価償却費(定額法)=(取得原価-残存価額)/耐用年数

また、減価償却の記帳方法には、直接法と間接法の2通りあります。

まずは、直接法から解説します。

・直接法

② ×2年3月31日、A商店は当期首(×1年4月1日)に購入した建物(取得原価2,000円)について減価償却を行う。なお、減価償却方法は定額法(耐用年数30年、残存価額は取得原価の10%)、記帳方法は直接法による。

(減価償却費)60 (建物)60

ここで、減価償却費という新たな勘定科目が出てきました。

減価償却費は、費用に分類されます。

直接法は、減価償却費と同じ金額だけ直接、固定資産の金額を減らす方法です。

したがって、仕訳の貸方には固定資産の勘定科目を記入します。

減価償却費の計算は、取得原価が2,000円、残存価額が取得原価の10%なので200円(2,000円×10%)となります。

耐用年数が30年なので、(2,000円-200円)/30年=60円となり、減価償却費60円を求めます。

続いて、間接法です。

・間接法

③ ×2年3月31日、A商店は当期首(×1年4月1日)に購入した建物(取得原価2,000円)について減価償却を行う。なお、減価償却方法は定額法(耐用年数30年、残存価額は取得原価の10%)、記帳方法は間接法をによる。

(減価償却費)60 (減価償却累計額)60

ここで、減価償却累計額という新たな勘定科目が出てきました。

減価償却累計額は、資産のマイナスを表す勘定科目です。

間接法は、固定資産の金額を直接減らさず、減価償却累計額という資産のマイナスを表す勘定科目で処理する方法です。

したがって、仕訳の貸方には減価償却累計額を記入します。

固定資産の決算日における処理、その2

先ほどの例では、期首に固定資産を取得していたので、1年分の減価償却費を計上しました。

しかし、期中(期首と期末の間の期間)に固定資産を取得した場合はどう処理したらいいでしょうか?

④ ×2年3月31日、決算につき、×1年8月1日に購入した建物(取得原価2,000円)について減価償却を行う。なお、減価償却方法は定額法(耐用年数30年、残存価額は取得原価の10%)、記帳方法は間接法による。

(減価償却費)40 (減価償却累計額)40

期中に取得した固定資産の減価償却費は、使った期間の分だけ月割りで計算して計上します。

今回の例では、当期の建物の使用期間は×1年8月1日から×2年3月31日までの8ヶ月間なので、8ヶ月分の減価償却費を計上します。

1年分の減価償却費:(2,000円-200円)/30年=60円

当期分の減価償却費:60円×(8ヶ月/12ヶ月)=40円

固定資産を売却した時(直接法)

・売却益の場合

まずは、固定資産を売却して、利益が出たときを解説します。

⑤ ×3年4月1日、A商店は、備品(取得原価400円、減価償却費の累計額180円、直接法で記帳)を250円で売却し、代金は月末に受け取ることとした。なお、A商店の会計期間は4月1日から3月31日までの1年である。

(未収入金)250 (備 品)220

(固定資産売却益)30

ここで、固定資産売却益という新たな勘定科目が出てきました。

固定資産売却益は、収益に分類されます。

固定資産を売却した時は、その固定資産がなくなるので、固定資産の帳簿価額を減らします。

今回の例のように、直接法で記帳している場合は、減価償却の際に備品の取得原価を直接減らしています。

したがって、売却時の備品の帳簿価額は、取得原価(400円)から減価償却の累計額(180円)を差し引いた220円となります。

そこで、備品の帳簿価額220円を減らします。

なお、売却価額と帳簿価額との差額は固定資産売却益(収益)で処理します。

・売却損の場合

次に、固定資産を売却して、損失が出た時を解説します。

⑥ ×3年4月1日、A商店は、備品(取得原価400円、減価償却費の累計額180円、直接法で記帳)を200円で売却し、代金は月末に受け取ることとした。なお、A商店の会計期間は4月1日から3月31日までの1年である。

(未 収 入 金)200 (備品)220

(固定資産売却損)20

ここで、固定資産売却損という新たな勘定科目が出てきました。

固定資産売却損は、費用に分類されます。

売却価額が200円であったとした場合は、損をしている状態なので、売却価額と帳簿価額の差額20円は、固定資産売却損(費用)で処理します。

固定資産を売却した時(間接法)

⑦ ×3年4月1日、A商店は、備品(取得原価400円、減価償却費の累計額180円、間接法で記帳)を250円で売却し、代金は月末に受け取ることとした。なお、A商店の会計期間は4月1日から3月31日までの1年である。

(未 収 入 金)250 (備 品)400

(減価償却累計額)180 (固定資産売却益)30

間接法で記帳している場合に、固定資産を売却した時は、固定資産の取得原価(400円)と減価償却累計額(180円)をそれぞれ減らします。

つまり、貸方に備品400、借方に減価償却累計額180と記入します。

そして、売却価額と帳簿価額(取得原価-減価償却累計額)との差額は、固定資産売却益(収益)または固定資産売却損(費用)で処理します。

固定資産を売却した時(期中・期末売却)

固定資産を期中や期末に売却した時は、当期に使った期間の分だけ減価償却費を月割りで計算して計上します。

⑧ ×5年5月31日、A商店は、×2年4月1日に購入したトラック(取得原価900円、期首の減価償却累計額540円、減価償却方法は定額法、残存価額は0円、耐用年数は5年、間接法で記帳)を200円で売却し、代金は月末に受け取ることとした。なお、A商店の会計期間は4月1日から3月31日までの1年である。

(減価償却累計額)540 ( 車 両 運 搬 具 )900

(未 収 入 金)200

( 減 価 償 却 費 )30

(固定資産売却損)130

当期のトラック(車両運搬具)の使用期間は4月1日から5月31日までの2ヶ月間なので、2ヶ月分の減価償却費を計上します。

1年分の減価償却費:900円/5年=180円

当期分の減価償却費:180円×(2ヶ月/12ヶ月)=30円

そして最後に、貸借差額を固定資産売却益(収益)または固定資産売却損(費用)で処理します。

今回は、 貸借差額は130円(900円-540円-200円-30円) となり、固定資産売却益(収益)で処理します。

固定資産まとめ

固定資産の処理についてまとめています。

下の図を参考に復習してください。

今回、新たに出てきた勘定科目

・資産

建物、土地、備品、車両運搬具

・負債

ー

・純資産(資本)

ー

・費用

減価償却費、固定資産売却損

・収益

固定資産売却益

・その他

減価償却累計額(資産のマイナス)